Votre avis

Votre avis

Conjoncture immobilière : Recul des prix à Limoges, à Bordeaux, en Martinique et à Bourges

Les notaires de France viennent de publier leur note de conjoncture immobilière. Voici ce que disaient les chiffres de l »immobilier à la fin du deuxième trimestre 2020 après le premier confinement.

© adobestock

De l’incertitude sanitaire et économique nait l’attentisme

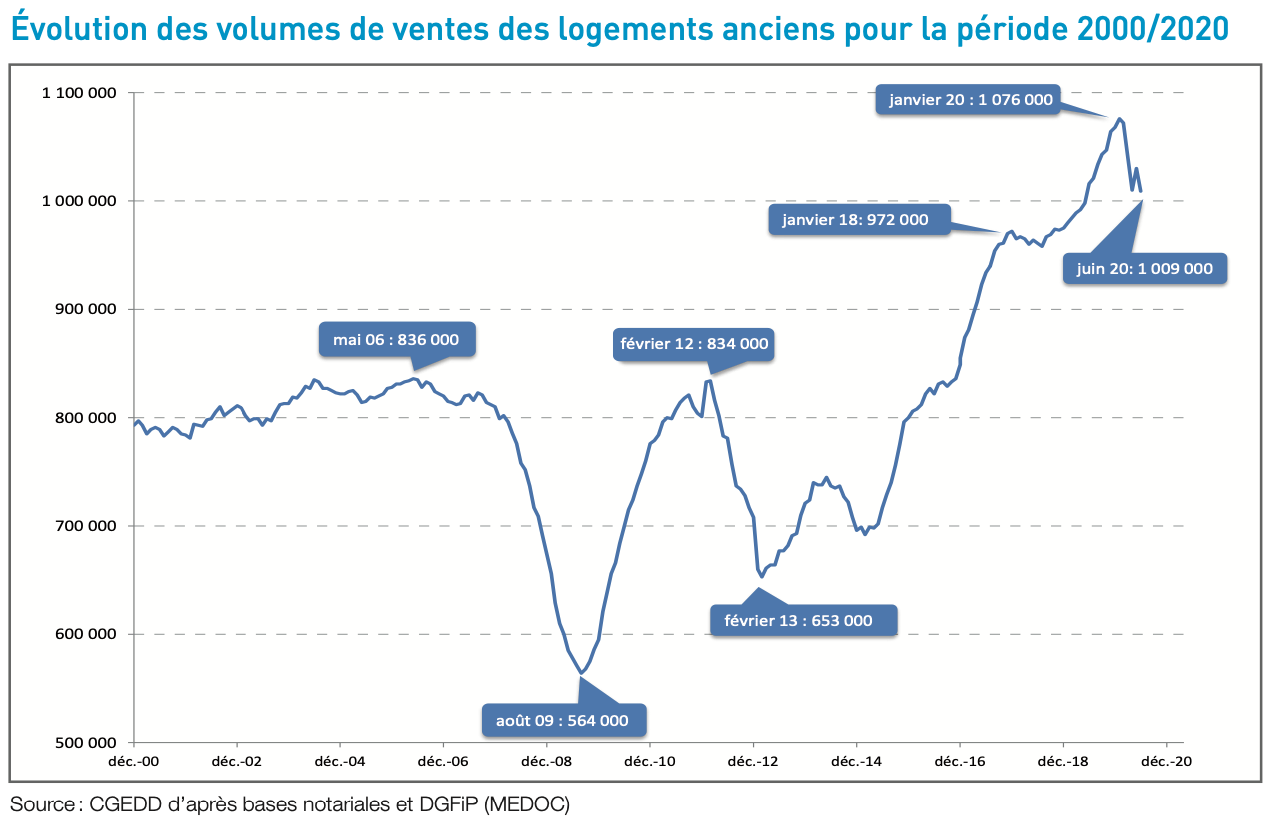

Si au 2e trimestre 2020 le volume de transactions de logements anciens, en cumul sur les douze derniers mois, reste légèrement au-dessus du million, les progressions enregistrées par rapport à l’année passée décélèrent: de +10 % en janvier à +2 % en avril. Cette même donnée, après une légère reprise en mai 2020 (+3 %), baisse en juin (-0,7 %) pour la première fois depuis juillet 2015.

Un fort rattrapage a bien eu lieu en termes de signature d’avant-contrats post-confinement et les notaires ont pu constater une très forte activité jusqu’à mi-août ; les ventes en cours n’ayant pas pu se signer par signature électronique à distance ont également pu se concrétiser.

Mais l’incertitude sanitaire et économique prévaut, toutefois, l’attentisme reste de mise. Il est légitime de penser que le confinement aura raison du million de transactions en fin d’année : l’année 2020 sera sur 10 mois et s’il y a bien eu un rebond durant l’été, tout ne sera pas rattrapé.

L’inflexion constatée en février 2020 et décorrélée de la crise sanitaire peut par ailleurs nous laisser penser que le marché immobilier, fort d’un parc en augmentation constante et d’une activité dynamique alimentée par des taux toujours aussi bas, avait atteint son point culminant, formant rattrapage depuis février 2013. Le seuil des 900 000 ventes sur un an en 2020 semble être celui autour duquel nous jugerons l’année. Une stagnation des volumes des ventes est à anticiper jusqu’à la fin de l’année dont la reprise ne pourrait intervenir au printemps prochain qu’à la faveur de différents paramètres :

- un rattrapage économique, avec un PIB attendu en hausse de +7,4 % en 2021 (selon les projections de la Banque de France au 14 septembre dernier), reprise qui devrait également profiter à l’immobilier ;

- une crise sanitaire sous contrôle.

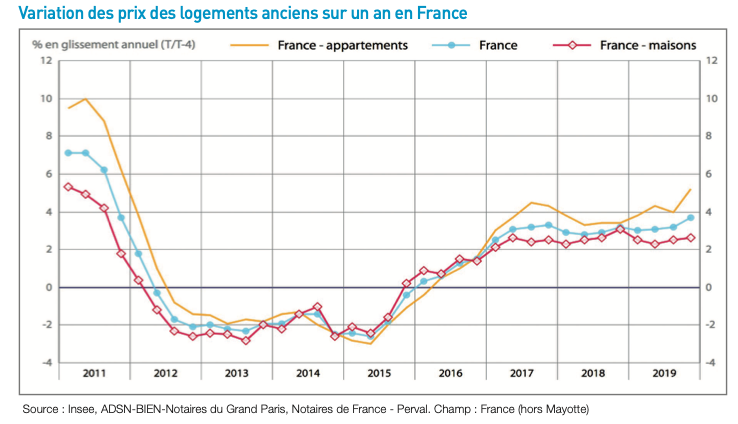

La courbe des prix, quant à elle, est restée indifférente à ces variations de volumes. Les prix évoluent en effet avec retard aux variations de volumes et seule une forte et pérenne variation à la baisse du nombre de transactions impacterait les prix. L’épisode Covid n’a pas été suffisamment durable pour impacter significativement les mentalités et donc les prix. Seules des conséquences économiques majeures et persistantes seraient susceptibles de le faire.

Les avant-contrats connaissent une accentuation des tendances haussières

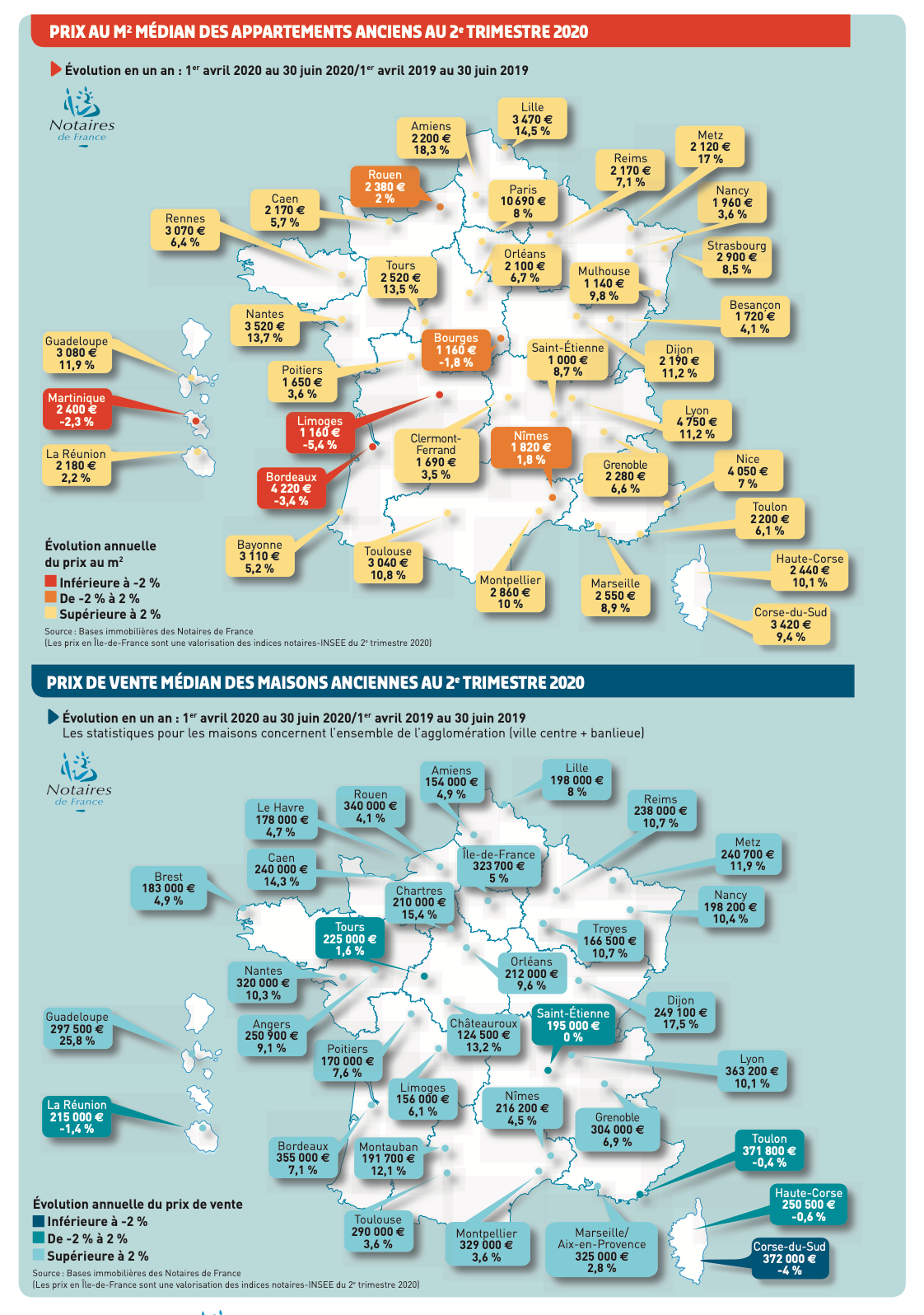

En France métropolitaine, l’évolution des prix constatée au 2e trimestre 2020 se poursuivrait jusqu’en octobre 2020, à un rythme plus soutenu sur le marché des appartements à +2,1 % (contre +1,8 % au 2e trimestre 2020) et encore plus sur celui des maisons à +2,6 % (contre +1,4 % au 2e trimestre 2020).

En Île-de-France, les indicateurs avancés sur les avant-contrats des Notaires du Grand Paris, majoritairement signés après le confinement (de mai à juillet 2020), anticipent une poursuite globale, voire une accentuation des tendances haussières d’ici octobre, avec des évolutions assez nouvelles par segment de marché et par secteur géographique. Une hausse annuelle de 6,6 % est attendue à Paris, ce qui fixerait le prix au m2 à 10860 €. Mais, l’augmentation des prix s’accentuerait pour les appartements comme les maisons en Petite Couronne et pourrait avoisiner 9 %. Enfin, la Grande Couronne connaîtrait désormais des hausses proches voire supérieures à celles de la Capitale (+6,1 % pour les appartements et surtout +7,6 % pour les maisons).

En province, les projections issues des avant-contrats anticipent une poursuite de la hausse des prix, voire une accélération du rythme haussier en maisons. À fin octobre 2020, les évolutions trimestrielles seraient de l’ordre de +1,5 % en appartements et de +2,5 % en maisons.

Le secteur de l’habitation devrait rester préservé du fait d’un marché d’utilisateurs. Pour prendre l’exemple de Paris, si le nombre de demandes pour une offre a certes baissé, passant de dix acquéreurs pour un vendeur à cinq pour un, il demeure un marché de pénurie. La psychologie des vendeurs a évolué, ces derniers ayant moins de prétentions et se montrant moins exigeants.

L’immobilier reste plus que jamais une valeur refuge. Nous le constatons une fois de plus en cette période incertaine. Il reste extrêmement résilient.

Immobilier commercial impacté à tous les niveaux

L’immobilier commercial devrait subir de plein fouet les mois à venir et risque d’être très impacté tant au niveau des volumes que des prix. Les commerces liés au tourisme, à l’hôtellerie, à la restauration, les boîtes de nuit, les bars sont durement touchés par les mesures anti-Covid que ce soit pour les murs actuellement exploités ou pour les commerces qui ne se créent pas dans le contexte actuel. Il pourrait connaître cependant un redressement d’autant plus significatif une fois le remède trouvé. La tendance reste préoccupante pour les locaux de bureaux. Le déploiement et la pérennisation du télétravail vont entraîner une rationalisation des besoins et des coûts qui enjoindront à ce secteur de se redimensionner.

Quant au secteur de l’investissement locatif, déjà ébranlé par les restrictions visant à limiter les locations saisonnières, notamment dans les grandes villes et les villes touristiques, il devrait largement pâtir des restrictions de circulation Covid et de la baisse de fréquentation touristique. Les particuliers ayant besoin d’un loyer meublé pour faire face à leurs remboursements et charges risquent de se voir contraints de vendre pour résoudre l’équation de leur financement.

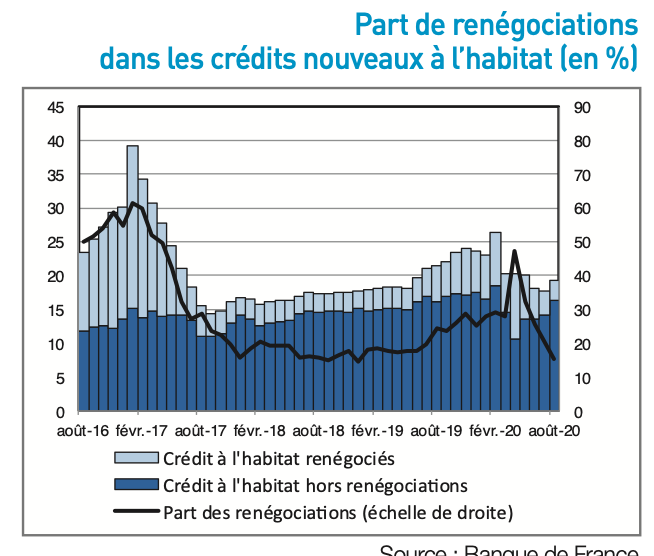

Le crédit à l’habitat progresse de 5,3 % en rythme annuel

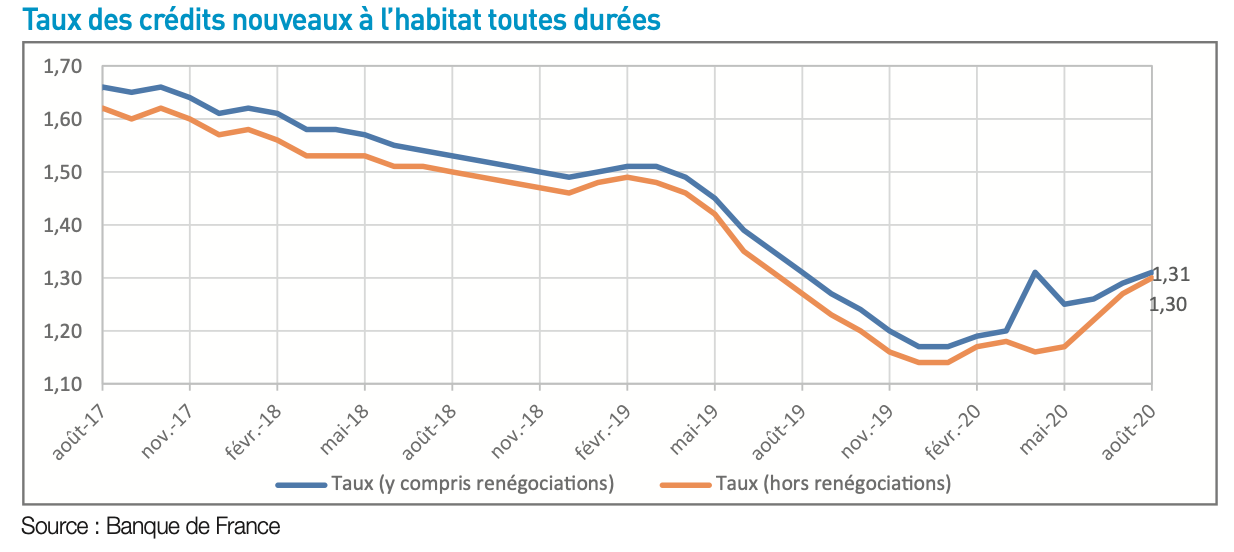

L’encours du crédit à l’habitat aux particuliers augmente de 4,7 milliards d’euros, une hausse comparable à la moyenne des variations mensuelles depuis trois ans (4,8 milliards). Cette augmentation étant proche de celle observée en août 2019 (+ 4,9 milliards), la croissance annuelle de l’encours est quasi stable en août 2020 à +5,3 % (après +5,4 % en juillet).

La production mensuelle de crédits à l’habitat hors renégociations (et rachats externes) s’établit à 16,4 milliards d’euros en août 2020, en hausse par rapport à juillet (14,1 milliards). Les renégociations poursuivent leur baisse et leur part dans les crédits nouveaux atteint 15,2 % (après 20,5 % en juillet).

La croissance annuelle du crédit à la consommation augmente (+1,1 % en août, après +0,7 % en juillet). Au total, le taux de croissance annuel des crédits aux particuliers est quasi inchangé en août (+4,7 %, après +4,8 % en juillet). Le taux d’intérêt des crédits nouveaux à l’habitat (y compris renégociations) augmente de 2 points de base en août à 1,31 %, et celui hors renégociations de 3 points de base à 1,30%.

Les aides financières pour la rénovation énergique du logement

Dans le cadre d’un projet de rénovation, les particuliers peuvent prétendre à des aides financières. Pour l’isolation, le changement du chauffage, ou pour une rénovation globale… des critères d’attribution liés au logement, à la situation du particulier et aux caractéristiques techniques des matériels installés sont exigés pour obtenir les aides financières à la rénovation du logement. Pour les mêmes travaux, le cumul entre les aides est parfois possible.

Dans le cadre de sa politique de rénovation énergétique, le Gouvernement a procédé à une refonte du système d’aides pour le rendre plus simple, plus juste et plus efficace. La transformation du Crédit d’impôt pour la transition énergétique (CITE) en une prime unique, MaPrime Rénov’, ouverte depuis le 1er janvier 2020 aux propriétaires occupants modestes et très modestes, est une première étape. La réforme sera finalisée en 2021 via l’élargissement de MaPrime Rénov’ à l’ensemble des propriétaires occupants (quels que soient leurs revenus). Les ménages jusqu’à présent non éligibles peuvent d’ores et déjà engager une démarche de travaux et pourront déposer leur dossier à partir du 1er janvier 2021.

Dans le cadre du plan de relance, des primes exceptionnelles bonifieront également les travaux qui permettent au logement de sortir du statut de passoire afin d’encourager fortement les rénovations globales et ambitieuses. MaPrime Rénov’ sera aussi ouverte aux copropriétés et aux propriétaires bailleurs.