Votre avis

Votre avis

Immobilier/ Bilan 1er semestre Century 21: Des records de prix, mais l’accalmie est proche

Les prix moyens au m2 atteignent des niveaux jamais égalés en France. Le réseau d’agences immobilières Century 21 dresse le bilan du marché immobilier de l’ancien au 1er semestre 2022.

© adobestock

A Paris, le prix de l'immobilier s'est stabilisé au cours des 12 derniers mois selon Century 21.

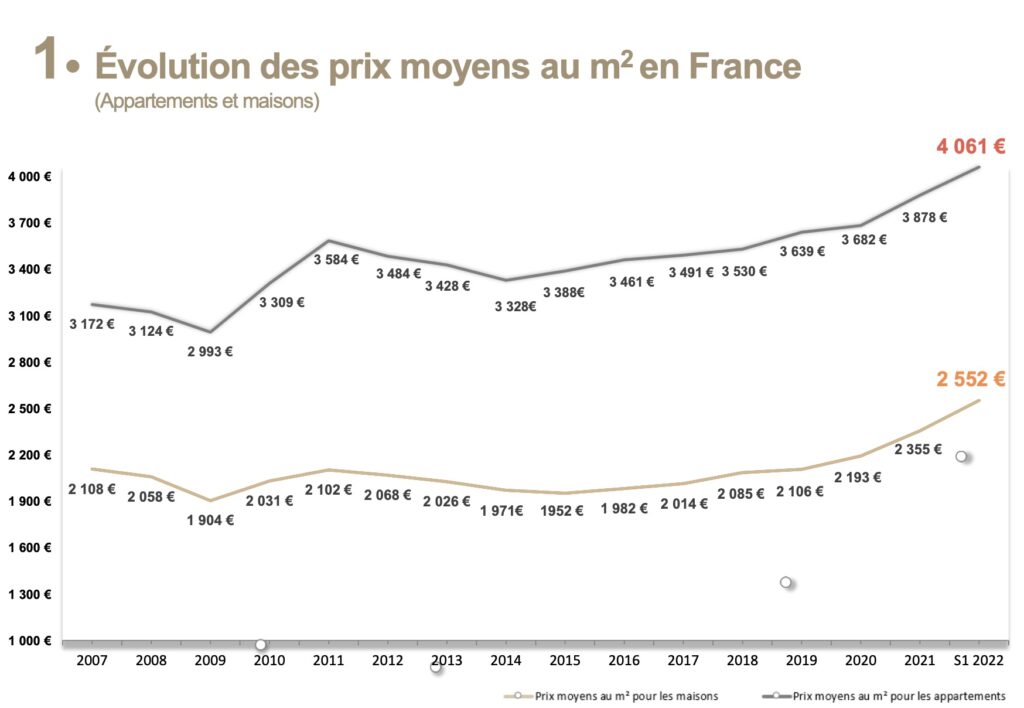

La hausse des prix est forte : +10,7% en 1 an pour les maisons, +7,4% pour les appartements

La hausse des prix immobiliers dans l’ancien est particulièrement forte entre le 1er semestre 2021 et le 1er semestre 2022.

Les prix établissent un nouveau record historique : 2552€ le m2 en moyenne pour les maisons et 4061€ le m2 pour les appartements.

L’activité pâtit de ces niveaux de prix toujours plus élevés : sur douze mois, le nombre de transactions recule de -7,9% pour les maisons et augmente sensiblement sur le segment des appartements (+1,7%) dans le Réseau CENTURY 21.

A observer de plus près cependant, les tendances au 2e trimestre 2022 nous apportent d’autres indications.

Une décélération des prix est en cours

La flambée des prix est derrière nous en réalité : une décélération est en cours, plus prégnante sur le segment des appartements que sur celui des maisons pour lequel l’appétence des Français est toujours forte.

Cela a des conséquences directes sur l’activité : celle-ci repart à la hausse au 1er semestre 2022, plus vigoureusement sur le marché des appartements que sur celui des maisons où le rééquilibrage des prix est moins substantiel.

Il faut dire que les montants moyens d’acquisition atteignent des sommets : 290 654€ pour une maison, 240 961€ pour un appartement. Les Français ont préféré augmenter leur quotité de financement par emprunt ainsi que leur apport personnel (dont le montant n’a jamais été aussi élevé), plutôt que réduire la superficie des logements achetés qui demeure relativement stable.

Parmi les acquéreurs, seuls les plus de 50 ans voient leur part progresser, ce sont généralement des secundo-accédants qui bénéficient d’un apport personnel plus important, constitué par la plus-value réalisée par la vente de leur précédent logement. Ils sont à l’origine de 34,8% des transactions désormais. La progression la plus importante est observée chez les +60 ans dont la part parmi les acquéreurs grimpe de +9,5% pour atteindre un niveau jamais observé jusque-là.

La répartition en fonction de la destination des biens évolue peu : 63,4% des transactions sont dédiées à l’achat d’une résidence principale, 29,8% des acquisitions sont consacrées à l’investissement locatif (-2,3% sur un an), et les achats au titre de résidence secondaire, qui avaient augmenté il y a un an, effet du confinement et de « l’appel de la chlorophylle » sont en retrait de -6,3% pour représenter 6,9% des transactions.

A Paris, les prix sont stables sur 12 mois

Paris n’est pas la France et le démontre une fois de plus. A l’inverse des tendances nationales, les prix sont stables sur douze mois (+0,1% entre le 1er semestre 2021 et le 1er semestre 2022), ils ont même tendance à légèrement reculer sur le 1er semestre 2022. Le prix au m2 parisien (10 299€ en moyenne) demeure toutefois toujours plus élevé que celui de 2019.

Ce rééquilibrage porte ses fruits et le ciel du marché parisien est au beau fixe : le nombre de ventes a progressé de 17,3% sur douze mois et l’activité au 1er semestre 2022 est particulièrement soutenue.

Dynamisme oui, frénésie non : les délais de vente moyens s’allongent sur douze mois pour s’établir à 78 jours soit le niveau le plus haut jamais constaté dans la Capitale. A titre de comparaison, ces délais de vente se situaient à 44 jours en 2011.

Les montants d’acquisition demeurent conséquents: il faut désormais débourser 535 480€ en moyenne pour acheter un appartement parisien pour une superficie de 52m2 environ.

La hausse des taux d’intérêt, conjuguée à l’encadrement des loyers et à la nouvelle réglementation sur la performance énergétique des logements, a mis fin aux élans des investisseurs. De moins en moins rentables et de plus en plus contraignants, les investissements locatifs voient leur part parmi les acquisitions chuter de -18,6% pour retrouver un niveau inférieur à celui de 2018 (26,3% au 1er semestre 2022 ; ils étaient de 26,8% en 2018).

Les taux d’intérêt continuant à remonter, il n’y a aucune raison que cette tendance s’infléchisse dans les prochains mois. Et qui dit moins d’investissement locatif, dit à court terme moins de biens proposés à la location et à moyen terme une pénurie à venir.

Compte tenu des niveaux de prix parisiens, ce sont principalement les cadres supérieurs et professions libérales qui sont à la manœuvre, suivis de près par les cadres moyens. Ces deux catégories socioprofessionnelles additionnées réalisent 84,5% des transactions parisiennes. Les employés et ouvriers ne sont présents qu’à titre symbolique. Ils ne représentent que 4,2% des acquisitions.

En Ile-de-France, le prix au m2 des maisons a continué de progresser fortement (+9,1%)

Il y a un an, les confinements successifs avaient donné envie aux cadres parisiens de réaliser des sauts de puce en périphérie pour gagner en surface et acheter s’ils le pouvaient quelques m2 de jardin.

Cet épisode s’achève. Ceux qui nourrissaient ce rêve ont pu le concrétiser, mais désormais, avec l’augmentation du prix du carburant et celui de l’énergie, l’achat d’une maison en périphérie, trop éloignée du lieu de travail, est sérieusement remis en question.

Le prix au m2 des maisons franciliennes a continué de progresser fortement entre le 1er semestre 2021 et le 1er semestre 2022 (+9,1%) établissant un nouveau record à 3736€ le m2 en moyenne.

Le montant moyen d’acquisition d’une maison atteint des sommets jamais égalés : 424 473€ (+9,8% sur 12 mois).

Mais l’activité n’est plus au rendez-vous et le nombre de transactions a reculé de -10,6% sur un an. Au 1er semestre 2022, les prix sont en train de se réajuster, la hausse étant plus modérée, et l’on voit déjà l’activité repartir. Les délais de vente, sur un an, se raccourcissent encore ; ils s’établissent à 61 jours sur le segment des maisons, soit la durée la plus courte observée depuis 2011.

Le marché des appartements est tout autre : les prix sont stables depuis un an (4622€ le m2 désormais), les délais de vente se sont rallongés de 7 jours (73 jours en moyenne) et l’activité ralentit plus modérément (-5,3% entre le 1er semestre 2021 et le 1er semestre 2022) ; elle repart même fortement à la hausse sur les derniers mois.

La part des acquisitions consacrée aux placements, qui avait atteint son plus haut il y a un an, décroit (-9,1%) mais reste à un niveau supérieur à celui de 2020 (24% au 1er semestre 2022).

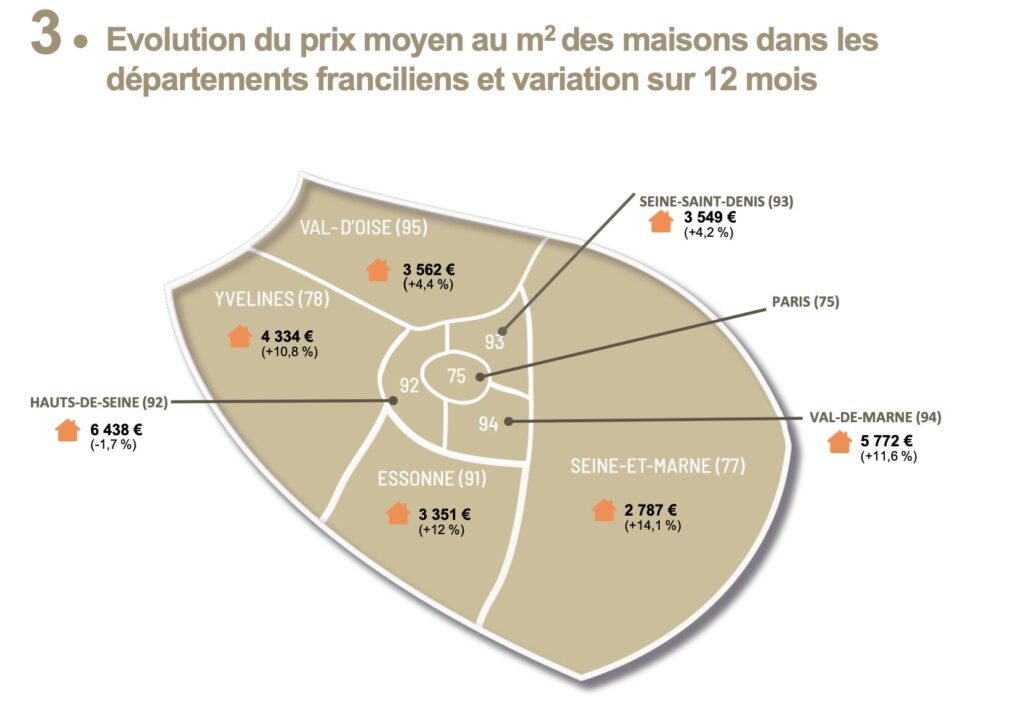

Les tendances sont contrastées au sein des départements franciliens

Les Hauts-de-Seine voient le prix au m2 reculer légèrement sur 12 mois (-1,7% et -1,9% respectivement pour les maisons et les appartements) mais c’est le département dont les prix sont les plus élevés si on exclut la Capitale (6438€ le m2 pour les maisons et 7269€ le m2 pour les appartements).

Les augmentations de prix les plus généralisées se situent en Seine-et-Marne (+14,1% pour les maisons et +12,8% pour les appartements), caractérisé comme le département le moins cher d’Ile-de-France (2787€ le m2 pour les maisons et 3312€ le m2 pour les appartements).

Dans la région, le ralentissement de l’activité le plus conséquent est constaté dans le Val-de-Marne sur le segment des maisons (-23% sur un an), conséquence sans doute d’une hausse des prix à 2 chiffres (+11,6% précisément).

En région aussi, les maisons restent les grandes gagnantes des mouvements post-COVID

C’est sans conteste la région Provence-Alpes-Côte d’Azur qui voit ses prix progresser le plus vite sur un an : +15,5% pour les maisons (dont le prix moyen au m2 s’établit à 4270€) et +10,8% pour les appartements (4508€ le m2). A l’inverse, l’Auvergne-Rhône-Alpes et la Bourgogne-Franche-Comté présentent des hausses relativement modérées (entre 7 et 7,3% pour les maisons et entre 4,7 et 5,3% pour les appartements).

Ces évolutions creusent encore les écarts entre les régions : le prix moyen au m2 d’une maison est de 1 561€ en Bourgogne-Franche-Comté quand il est de 4 270€ en PACA. Un appartement s’achète en moyenne 2 092€ le m2 dans le Grand-Est quand il fait plus du double (4508€ le m2) en PACA.

La question du pouvoir d’achat est prépondérante

Avec une inflation à 5,2%, la question du pouvoir d’achat, déjà au cœur de la campagne présidentielle, va devenir prépondérante dans les prochains mois, et avec elle le « reste à vivre » des ménages que vont prendre en considération les banques pour valider ou non les demandes de crédit.

Même si les taux d’intérêt restent bas, c’est sans aucun doute ce facteur qui va peser le plus lourdement sur la dynamique du marché immobilier. Dans ce contexte, la hausse des prix devrait ralentir et la tendance à plus de modération observée sur les tout derniers mois se poursuivre.

Comme souvent le marché des transactions s’adaptera en s’auto-régulant sur le fameux principe des vases communicants entre volume de transactions et prix au m2.

« En toute hypothèse, une accalmie significative sur les prix est souhaitable et souhaitée », conclut Charles Marinakis, président du réseau Century 21.

L'accalmie est proche. Les propriétaires doivent ajuster leur prix...

L'accalmie est proche. Les propriétaires doivent ajuster leur prix...