Votre avis

Votre avis

Immobilier (Observatoire Guy Hoquet) : L’ancien montre des signes de reprise

Une dynamique nouvelle s’est installée depuis janvier sur le marché de l’immobilier ancien : la baisse des prix et des taux ont,, semble-t-il, redonné confiance aux acteurs. Vendeurs et acheteurs réussissent enfin à s’accorder. Le point avec Guy Hoquet.

© adobestock

Bordeaux connaît un net rebond

Après une année 2024 marquée par l’incertitude et l’attentisme, les indicateurs du début 2025 montrent un frémissement du marché immobilier ancien.

Guy Hoquet l’Immobilier, via son Observatoire Transaction, observe une dynamique nouvelle : la combinaison d’une légère baisse des prix, d’une détente des taux d’intérêt et d’un ajustement plus fin de l’offre semble redonner confiance aux acheteurs. Ce mouvement pourrait marquer le début d’un nouveau cycle, plus équilibré, où les arbitrages gagnent en rationalité.

Pouvoir d’achat : des conditions qui s’améliorent

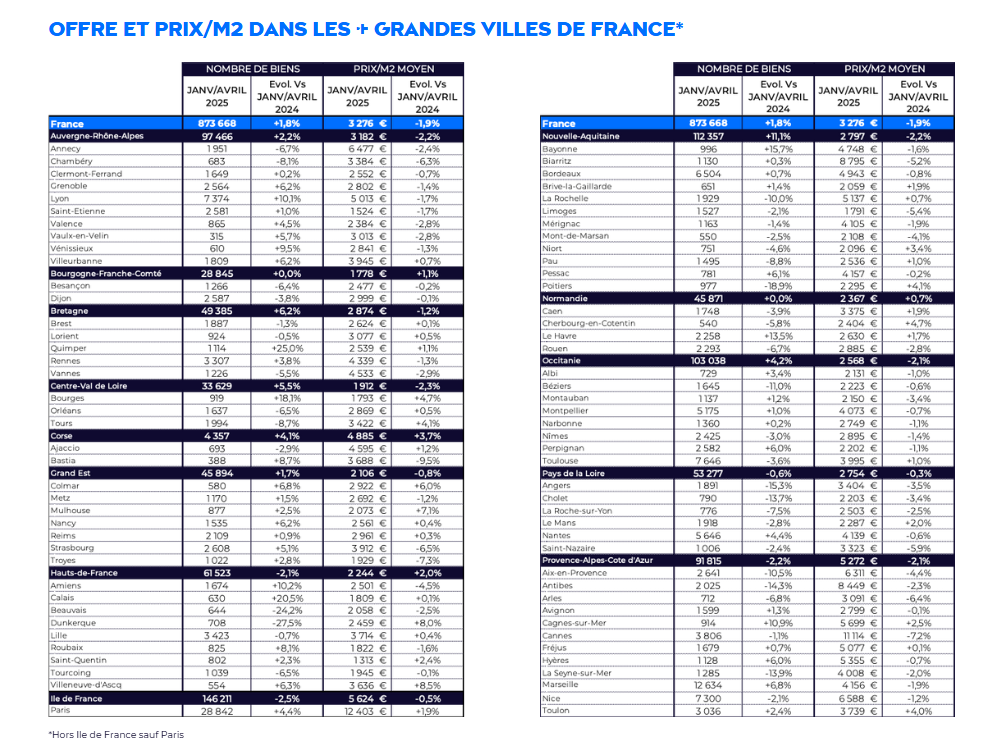

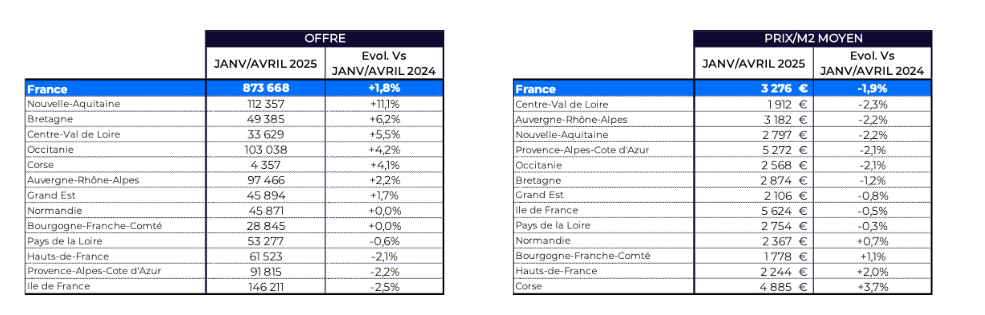

Entre janvier et avril 2025, près de 900 000 biens anciens ont été mis en vente. Si ce volume est en léger recul par rapport au dernier quadrimestre 2024 (-1.3 %), il reste supérieur de +1.8 % à celui de l’année précédente à la même période. Cette relative stabilité du stock alimente une reprise progressive des transactions.

Le budget moyen pour devenir propriétaire reste fixé à 345 000 €, tandis que le prix moyen au m² atteint 3 276 €, en très légère hausse par rapport à fin 2024 (+0.7 %) mais inférieur à début 2024 (-1.9 %). Résultat : les acquéreurs peuvent espérer des logements plus spacieux, avec une surface moyenne qui progresse de 2 m², pour atteindre 105 m². Cela traduit une reprise progressive de pouvoir d’achat immobilier dans un contexte encore fragile.

La détente des taux soutient la reprise

Autre signal encourageant : les taux de crédit immobilier poursuivent leur repli. En avril 2025, le taux moyen s’établit à 3.07 % selon l’Observatoire Crédit Logement/CSA, contre plus de 4 % fin 2023. Cette amélioration notable facilite le financement des projets et redonne de la fluidité au marché. La production de crédits et le nombre d’accords de prêts repartent à la hausse, illustrant une volonté renouvelée d’investir dans la pierre. Une stabilisation durable pourrait s’amorcer si ces conditions se maintiennent.

« Le marché entre dans un nouveau cycle, contrastant avec les grands écarts des années passées. Les vendeurs et les acheteurs, qui peinaient jusqu’ici à s’accorder, semblent enfin prêts à se rencontrer sur des bases plus réalistes. Dans ce contexte, le rôle des professionnels de l’immobilier est d’aider chacun à prendre les bonnes décisions, grâce à leur compréhension fine des territoires et à un accompagnement humain exigeant”, explique Stéphane Fritz, président de Guy Hoquet l’Immobilier.

Les régions évoluent encore à des rythmes très différents

Le redémarrage du marché immobilier ne suit pas une trajectoire uniforme : chaque territoire évolue selon ses spécificités locales.

La Nouvelle-Aquitaine connaît un net rebond avec +11.1 % de biens mis en vente par rapport à début 2024. Elle profite d’un regain d’intérêt, porté par Bordeaux, La Rochelle ou encore les zones littorales et par des prix/m² accessibles (2 797 €/m² en moyenne) ainsi que des surfaces généreuses (118 m²). Un signal fort pour une région qui redevient attractive pour les familles.

L’Île-de-France reste sous tension : +5.5 % d’offres en plus par rapport à fin 2024, malgré une baisse annuelle de -2.5 %. Les prix y restent parmi les plus élevés de France (5 624 €/m²), mais la surface moyenne de 87 m² reste bien inférieure à la moyenne nationale (105 m2), ce qui souligne la volonté des acheteurs de se tourner vers des biens plus accessibles.

Le Centre-Val de Loire bénéficie d’un regain d’intérêt, notamment les villes comme Tours ou Orléans. L’offre globale progresse de +5.5 % en 1 an, les prix restent contenus (1 912 €/m² en moyenne), et les surfaces achetées atteignent près de 117 m². Une équation séduisante pour les ménages en quête d’espace et de qualité de vie.

En région PACA, une correction s’amorce après plusieurs années d’envolée. Le ralentissement touche tous les indicateurs (prix, surface, volume), mais les niveaux restent élevés, avec un prix moyen au m² proche de 5 300 €, soit l’une des valeurs les plus élevées du pays. Il s’agit d’un retour à des valeurs plus soutenables, après une longue période d’augmentation continue.

En Corse, le marché reste tendu, mais très actif. Le budget moyen dépasse désormais les 500 000 €, en hausse de +8.5 % sur un an. Avec un prix moyen au m² à 4 885 €, l’île continue d’attirer une clientèle aisée, souvent extérieure, contribuant à maintenir la pression sur une offre restreinte.

De fortes variations locales selon les villes

Au-delà des dynamiques régionales, certaines villes connaissent des évolutions marquées.

Les plus fortes baisses de prix/m² sont enregistrées à Bastia (-9.5 %), Troyes (-7.3 %) et Cannes (-7.2 %), traduisant un réajustement parfois nécessaire après des hausses excessives,

À l’inverse, certaines communes enregistrent encore une hausse significative des prix, comme Villeneuve d’Ascq (+8.5 %), Dunkerque (+8.0 %) ou Mulhouse (+7.1 %), preuve que la demande reste forte,

Du côté des volumes d’annonces, Dunkerque (-27.5 %), Beauvais (-24.2 %) et Poitiers (-18.9 %) enregistrent les plus fortes baisses de mises en vente, tandis que Quimper (+25.0 %), Calais (+20.5 %) et Bourges (+18.1 %) se distinguent par une offre en forte augmentation.

« Ces chiffres confirment que le marché immobilier français est devenu profondément

localisé, avec des logiques souvent très éloignées des moyennes nationales”, conclut Stéphane Fritz.