Votre avis

Votre avis

Crédit immobilier : Les taux devraient rester stables tout l’été

L’été démarre sous le signe de la stabilité côté taux immobiliers. Aucune variation significative n’est constatée par rapport au mois de juin. Plus que jamais, l’heure est à l’achat ou à la renégociation.

© adobestock

En ce début d’été, les taux immobiliers demeurent stables. En dépit d’une nouvelle baisse des taux directeurs de la BCE, les grilles des banques n’évoluent que marginalement. Les acheteurs, eux, font face à une actualité dense : suspension de MaPrimeRénov’, hausse des frais de notaire et offensive des banques pour séduire les primo-accédants.

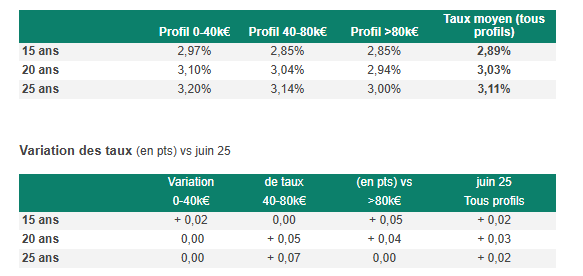

Selon les données de Pretto, les taux moyens constatés en juillet s’établissent comme suit : 2,89% sur 15 ans, 3,03% sur 20 ans et 3,11% sur 25 ans.

Les taux en juillet

Des taux qui demeurent stables malgré la baisse des taux de la BCE

Le 4 juin, la Banque Centrale Européenne a annoncé une nouvelle réduction de ses taux directeurs, de 2,25% à 2%. Une décision destinée à soutenir l’économie et à stimuler l’investissement, mais sans effet direct sur le niveau de l’OAT 10 ans et sur les taux de crédit immobilier, qui restent stables.

Si les emprunteurs n’en bénéficient que très peu, les épargnants ont la mauvaise surprise de voir les taux du Livret A (et du LDDS) diminuer une fois encore. Bien que le taux officiel (qui changera au 1er août) n’ait pas été encore été dévoilé, le consensus table sur une baisse comprise entre 1,5 et 1,7% – loin des 2,4% actuels.

Dès lors, épargner sur ces produits apparaît de moins en moins intéressant, contrairement à d’autres placements plus rémunérateurs, comme l’immobilier – notamment à crédit.

« On aurait pu s’attendre à une répercussion plus immédiate sur les taux des crédits immobiliers. Mais les banques restent prudentes : elles attendent une baisse plus structurelle du coût de refinancement avant d’ajuster leurs grilles », analyse Pierre Chapon, co-fondateur et CEO de Pretto.

Des primo-accédants toujours attractifs pour les banques

Depuis le début de l’année, les établissements bancaires multiplient les offres attractives pour séduire les jeunes acheteurs.

Parmi les offres du moment les acquéreurs peuvent avoir accès à un prêt complémentaire à un taux de 0,90% (jusqu’à 50 000 euros) proposé par LCL, à condition que le bien soit classé A, B ou C (ans condition d’âge ni de ressource). La Banque Populaire propose de “doubler” le montant du PTZ (jusqu’à 25 000 euros) et la Caisse d’Épargne offre un prêt à taux préférentiel, si l’acheteur améliore le DPE du logement d’au moins deux classes.

« Les primo-accédants ont enfin retrouvé un levier de négociation. Aujourd’hui, ce sont eux que les banques cherchent à séduire. Bien informés, ils savent qu’ils peuvent obtenir mieux qu’un taux moyen s’ils actionnent les bons dispositifs » précise Pierre Chapon.

MaPrimeRénov’ suspendue pour les rénovations globales : un coup dur pour les acheteurs

Depuis le 23 juin, le dispositif MaPrimeRénov’ a été temporairement suspendu – au moins jusqu’à mi‑septembre. Seules les opérations « par geste » (travaux individuels comme l’isolation ou le remplacement de chaudière) restent éligibles cet été.

L’impact est direct sur les acheteurs : nombreux sont ceux qui prévoyaient d’acheter un bien nécessitant des travaux en comptant sur MaPrimeRénov’. Cette suspension les contraint à revoir leur projet : opter pour un logement sans gros travaux, réduire l’ampleur de la rénovation ou financer une part plus importante par eux-mêmes, notamment en l’incluant dans leur prêt immobilier.

Une suspension qui tombe mal pour un secteur du bâtiment déjà fragilisé par une crise sévère : 33 000 emplois perdus au 1ᵉʳ trimestre 2025 et environ 50 000 postes supplémentaires menacés d’ici à la fin de l’année.

Ce qui change en juillet

Ce mois-ci, les frais de notaire font à nouveau parler d’eux. La hausse des droits de mutation à titre onéreux (DMTO), votée avec la loi de Finances 2025, s’étend à un département supplémentaire à partir du 1er juillet : la Seine-et-Marne. En juin déjà, les Côtes-d’Armor et le Morbihan avaient déjà rejoint la liste, qui compte désormais trente départements.

Pour rappel, cette augmentation (plafonnée à 5%) a un impact direct sur les acheteurs. En effet, pour un bien à 250 000 euros, il faudra débourser 1 200 euros de plus (et 2 000 euros supplémentaires pour un bien à 400 000 euros). Sont en revanche exemptés de cette hausse les primo-accédants, à condition que le prix d’achat n’excède pas 250 000 euros.

L’heure est à la renégociation

Si les taux affichent une relative stabilité, leur recul depuis plusieurs mois rend la renégociation plus intéressante que jamais. Chez Pretto, on observe une hausse très spectaculaire des demandes : +700% entre le premier semestre 2024 et le premier semestre 2025. Le nombre de simulations de rachat de crédit a été multiplié par 8.