Votre avis

Votre avis

Immobilier : Des prix qui ne décollent pas et un premier semestre contrasté

Les prix ont peu évolué au cours du 1er semestre. Et plus particulièrement au second trimestre, période plus propice habituellement sur le marché immobilier. Ce qu’il faut retenir du Baromètre national des prix de l’immobilier SeLoger/Meilleurs Agents.

© adobestock

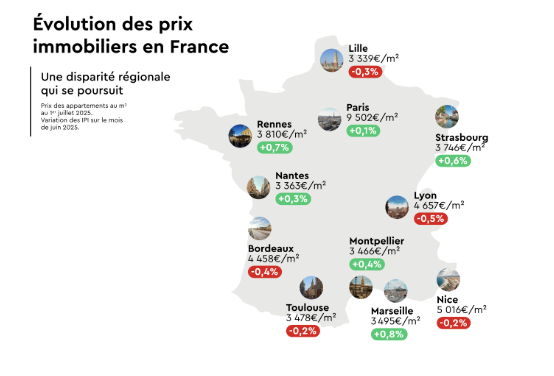

Entre janvier et juin, Paris a vu ses prix progresser de +1,4%

A première vue, le marché immobilier a traversé les six premiers mois de l’année dans le calme. Depuis janvier, les prix ont peu évolué au niveau national (+1%).

En comparaison avec les performances du premier semestre 2024 (+1,8%), et sachant que seulement 65 départements ont vu leurs prix progresser contre 84 l’année précédente, ce manque de dynamisme a de quoi surprendre, d’autant que les taux de crédit ont diminué entre-temps.

Un marché atone…

L’année avait pourtant bien commencé : au 1er trimestre 2025, la quasi-totalité des segments du marché ont connu des variations supérieures aux deux dernières années, à la même période. Sur le second trimestre, en revanche, tous les segments (excepté Paris) ont affiché une variation nettement plus faible que l’année passée (+0% pour le Top 10 contre +1,4% en 2024, +0,2% pour le Top 50 contre +1,5% et +1,1% pour les zones rurales contre +1,8%).

Ainsi, ce manque d’entrain du premier semestre 2025 trouve, en partie, sa source au second trimestre, dans l’absence, cette année, du regain sur les prix qui accompagne traditionnellement le retour du printemps pour le marché immobilier.

Sous cette tendance générale à la stabilisation, le marché révèle des évolutions hétérogènes selon les segments. Ainsi, alors que Paris et les zones rurales continuent à progresser, ce n’est pas le cas des villes du Top 10 et de celles du Top 50.

…qui cache des disparités

Dans le détail, entre janvier et juin, la capitale a vu ses prix progresser de +1,4% loin des -0,2% de baisse constatée au cours de la même période de 2024. En hausse depuis août, Paris poursuit donc sur sa lancée avec un rythme d’augmentation tarifaire quasi-constant de +0,2% par mois en moyenne. Quant au secteur rural, les +2,4% observés durant les six premiers mois de 2025 apparaissent somme toute assez logiques au regard du statut un peu à part de ce segment du marché depuis la sortie de la crise sanitaire en 2021.

Concrètement, c’est l’engouement jamais démenti des porteurs de projets pour ce secteur ainsi que le niveau des prix qui restent accessibles qui expliquent ces variations toujours nettement positives. A l’opposé, les villes du Top 50 et du Top 10 ont connu, durant cette période, une légère stagnation avec seulement +0,3% de hausse des prix pour le Top 50 et même une légère baisse des prix pour le Top 10 (-0,3%).

Ce qui constitue pour les dix plus grandes métropoles de l’Hexagone le pire premier semestre qu’elles ont enregistré depuis onze ans, celui de 2023 mis à part. Et même si l’année 2023 représentait le creux du cycle baissier amorcé en 2022, la baisse constatée alors ne dépassait pas -0,5 %, un niveau proche de celui enregistré cette année.

Pouvoir d’achat en hausse

Même si le marché est resté plutôt atone depuis le début de l’année, le pouvoir d’achat immobilier s’est lui amélioré. En effet, à un an, grâce à une dynamique de prix relativement faible et à la baisse des taux d’intérêt, le pouvoir d’achat des Français a progressé.

Les villes des Top 10 et Top 50 ont gagné en moyenne 2m² de pouvoir d’achat, avec des disparités marquées selon les régions. Nantes, par exemple, se distingue avec une baisse des prix de -1,3%, permettant un gain de +4 m², ce qui fait passer la superficie accessible de 57 m² à 61 m². Même à Montpellier, où les prix ont pourtant augmenté de +2,2%, la baisse des taux sur la période a permis de maintenir un pouvoir d’achat stable à 44m². Cependant, l’amélioration du pouvoir d’achat n’a pas suffi à inciter les acquéreurs à franchir le pas ce printemps, toujours freiné par un contexte macro économique et financier incertain.

Un contexte inédit qui brouille la lisibilité du marché

Cette disparité de situation entre les différentes communes du territoire reflète le moment particulier que vit le marché immobilier. Le caractère inédit des conditions macro économiques actuelles ainsi que l’instabilité sur le plan international rendent en effet l’évolution des taux de crédit difficilement prédictible, complexifiant par là-même la capacité des ménages à se projeter dans un achat immobilier.

Alors même qu’il y a quelques mois encore tout donnait à penser que les taux s’afficheraient à 3% en moyenne cet été, ils sont au contraire repartis en sens inverse pour atteindre désormais les 3,35%, +0,15 points de pourcentage de plus qu’il y a encore 3 mois.

Ce premier semestre dresse ainsi un constat mitigé, loin des résultats espérés. Et ce brouillard semble loin d’être en passe de s’éclaircir tant les signaux donnés à l’heure actuelle par les indicateurs économiques apparaissent contradictoires. Les taux longs d’emprunt de l’Etat (0AT 10 ans) continuent en effet à progresser de manière significative. De 2,8% en décembre dernier, ils sont passés aujourd’hui à 3,2%. Soit, une hausse de de 0,4 point de pourcentage en à peine six mois. De son côté, la Banque Centrale Européenne poursuit son assouplissement de sa politique monétaire en annonçant, début juin, une nouvelle baisse de ses taux directeurs de 0,25 points. Une décision qui, tout en étant positive pour le marché, peine à combler la remontée de l’OAT.

Bilan : en considérant que l’élan baissier connu par les taux en 2024 ne devrait pas se prolonger, l’attitude de la BCE pourrait malgré tout suffire à maintenir un certain statut qui en matière de taux d’emprunt, si toutefois les tensions géopolitiques actuelles n’interfèrent pas plus dans la situation macroéconomique globale.

Et même si les conditions de crédits venaient à se stabiliser dans les mois à venir, cela suffirait-il pour que les ménages puissent se projeter à nouveau dans un achat immobilier et permettre ainsi au marché de retrouver un certain dynamisme au cours du second semestre ? Là-encore, difficile à dire au regard des instabilités qui pèsent également sur l’immobilier au niveau national.