Votre avis

Votre avis

Immobilier : Une reprise moins forte qu’attendue

Taux, prix, impact politique : quelle situation pour l’immobilier ? Comment s’annonce 2026 ? SeLoger – Meilleurs Agents livre son analyse en cette rentrée mouvementée.

© adobestock

A Paris, malgré la reprise, près d’un vendeur sur cinq revend à perte

Après trois années de turbulences liées aux évolutions des taux d’intérêt, le marché immobilier renoue avec un certain regain et une stabilité. Mais il semble encore retenir son souffle dans un contexte d’incertitudes politiques, économiques et géopolitiques marquées. Comment s’annonce 2026 sous ces auspices ? L’équipe scientifique de SeLoger – Meilleurs Agents livre son analyse en cette rentrée politique mouvementée.

L’Essentiel

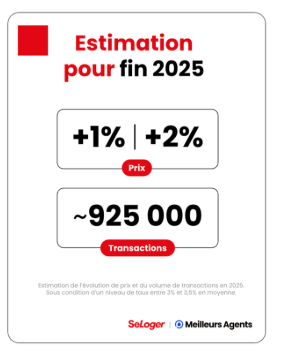

- 925 000 transactions prévues

- La hausse des loyers ralentit depuis fin 2024

- Des prix en hausse de +0,8 % sur un an en moyenne au niveau national

- Les taux se maintiennent autour de 3,25 % à la rentrée 2025

- Les logements acheté ces 3 dernières années se revendent à perte

« Même si elle est restée en deçà des attentes, la reprise du marché immobilier est engagée. D’ici fin 2025, l’activité devrait se maintenir autour de 925 000 transactions, avec des prix en légère hausse de +1 % à +2 %. En 2026, nous anticipons environ 960 000 transactions et une progression des prix comprise entre +2 % et +3 %. Progressivement, le marché devrait se débloquer : les ménages vont intégrer que de nouvelles baisses significatives de taux ne sont pas à attendre, et la reprise des prix facilitera les reventes aujourd’hui contraintes à perte. Ce double mouvement ouvre la voie vers un nouvel équilibre en 2026 », précise Thomas Lefebvre, Vice-Président data de SeLoger – Meilleurs Agents.

La reprise dans l’immobilier, moins forte qu’espérée

Après la baisse continue des taux d’intérêt amorcée en 2024, beaucoup espéraient que 2025 marquerait le redressement tant attendu du marché immobilier français. Pourtant, le sursaut n’a pas eu l’ampleur espérée : après un début d’année en rebond, le traditionnel dynamisme printanier a marqué le pas, donnant le ton d’une année qui restera en deçà des attentes.

Avec 925 000 transactions prévues sur l’année, 2025 marque tout de même une progression de +8,2 % par rapport à 2024, l’activité repassant au-dessus de la barre des 900 000 ventes.

Côté prix, 2025 apporte enfin une accalmie après trois années de baisse généralisée. L’Indice des Prix de l’Immobilier (IPI) affiche une progression contenue de +0,8 % sur un an en moyenne au niveau national, et la hausse fait son retour dans la plupart des grandes métropoles, à commencer par Bordeaux (+3,6% sur un an au 1er septembre 2025), Lyon (+2,5%) ou Paris (+2,3%).

Le marché locatif, quant à lui, demeure sous tension, faute de bascule suffisante vers l’accession. La hausse des loyers ralentit toutefois depuis fin 2024 : +1,5 % sur un an, contre +4,2 % à la même période l’an dernier. Dans les grandes villes, la progression a même été divisée par cinq en moyenne. Mais, globalement, la hausse des loyers reste supérieure à l’inflation.

Qu’est-ce qui a pesé sur la reprise ?

Si la détente monétaire amorcée en 2024 a ravivé l’espoir d’un retour durable des acheteurs, la réalité s’est révélée plus nuancée.

La barre symbolique des 3 % sur 20 ans n’a pas été franchie, contrairement aux anticipations, et les taux se maintiennent autour de 3,25 % à la rentrée 2025. Cette situation a brisé l’élan de rattrapage du pouvoir d’achat immobilier. Après une amélioration amorcée en 2024, la progression s’est stoppée net en 2025 : les acheteurs disposent en moyenne de 72 m² au 1er septembre 2025, soit le même niveau qu’en 2022. Cela représente tout de même l’équivalent d’une pièce supplémentaire par rapport au point bas de 2023, mais cet acquis n’a pas suffi à lever les freins psychologiques.

Beaucoup de ménages restent dans l’attente d’une baisse plus franche des taux avant de concrétiser leur projet, ce qui entretient un attentisme marqué malgré un pouvoir d’achat redevenu plutôt favorable.

Malgré la reprise, les logements se revendent à perte

À cela s’ajoute une dimension patrimoniale : avec les taux et les prix actuels à Paris, les logements achetés après 2020 se revendent dans la plupart des cas à perte. À Paris, où les prix restent encore –11 % en dessous de leur pic de 2020, près d’un vendeur sur cinq revend à perte.

À l’échelle nationale, la perte se limite aux acquéreurs des 3 dernières années. Cette perte de richesse immobilière freine la fluidité du marché et peut décourager de nombreux propriétaires de remettre leur bien en vente.

Perspectives 2026 : encore de nombreuses incertitudes

Le climat de la rentrée est marqué par de multiples interrogations. Trois incertitudes politiques majeures pèseront directement sur l’évolution du marché immobilier : l’instabilité gouvernementale, une dette souveraine élevée et le manque de visibilité sur la politique du logement.

À ces éléments s’ajoutent les facteurs internationaux. Les incertitudes mondiales entretiennent une pression haussière sur les taux à long terme, en particulier sur les OAT à 10 ans depuis fin 2024. Or, l’inflation étant désormais maîtrisée, la BCE n’a plus de raison d’assouplir sa politique monétaire : ses taux directeurs devraient rester stables en 2026. Autrement dit, la hausse des taux liée au contexte international ne sera plus compensée par une action de la Banque centrale.

Des conditions d’achat qui s’améliorent

Les signaux restent ainsi contrastés, mais certains indicateurs témoignent d’un marché plus favorable qu’en 2023-2024. Les conditions d’achat se sont, en effet, sensiblement améliorées : il faut désormais moins de cinq ans pour amortir son bien (4 ans et 8 mois en moyenne au 1er septembre 2025) et les ménages ont retrouvé un pouvoir d’achat immobilier équivalent à celui de 2022, soit 72 m² en moyenne. De plus, côté crédit, les banques assouplissent leurs conditions d’octroi.

Depuis 2023, les critères se sont en effet progressivement assouplis, permettant de maintenir l’accès au financement malgré des taux encore supérieurs à 3 %. Cet assouplissement constitue un signal positif pour les ménages, garantissant que le « robinet du crédit » reste ouvert.

« Ce contexte d’incertitude dessine un scénario de maintien des taux à leur niveau actuel. Ils pourraient même légèrement augmenter d’ici la fin 2025 pour se stabiliser autour de 3,25 à 3,5 % », précise conclut Lefebvre.