Votre avis

Votre avis

Marché immobilier : La reprise se dessine malgré un automne sans relief

Même si l’automne a été calme, la sortie de crise est bel et bien entamée. Ce qu’il faut retenir du baromètre SeLoger-MeilleursAgents de décembre.

© adobestock

Nice s’impose comme la ville la plus dynamique du Top 10

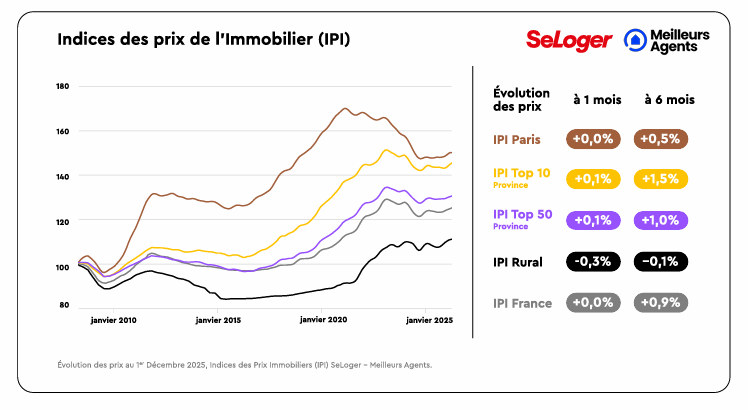

Si, comme chaque année, le mois de novembre reste peu dynamique, les évolutions à six mois racontent une tout autre histoire : celle d’un marché immobilier qui se redresse progressivement, loin des baisses de 2023 et 2024.

Malgré une nette amélioration sur le temps long, le marché reste grippé à court terme : les taux, relativement stables ces derniers mois mais orientés légèrement à la hausse selon les courtiers, l’inertie du crédit et un contexte réglementaire brouillé continuent de freiner les décisions. Ces signaux demeurent mesurés, mais la sortie de crise est bel et bien engagée.

Un calme de saison… mais une vraie amélioration en profondeur

Comme chaque année, novembre est un mois structurellement peu dynamique, et les chiffres le confirment : les variations mensuelles sont faibles, voire nulles, sur l’ensemble des segments. Rien de surprenant.

Mais si l’on prend un peu de hauteur, le diagnostic change totalement : sur 6 mois, tous les segments affichent une dynamique bien meilleure que celles observées en 2023 et 2024.

« Si le mois de novembre reste traditionnellement peu dynamique, les tendances à six mois montrent une amélioration nette. Les évolutions actuelles n’ont plus rien à voir avec les baisses observées après la hausse des taux en 2022–2023 : la dynamique est désormais orientée à la hausse à moyen terme. Le marché s’installe dans un nouvel équilibre, plus solide que ces deux dernières années », résume explique Thomas Lefebvre, VP Data, SeLoger & Meilleurs Agents.

Un marché immobilier sous cloche : taux figés, règles floues, décisions repoussées

Après un semestre de légère amélioration côté prix, le marché reste pourtant figé à court terme. Les taux ne bougent plus depuis six mois, l’octroi de crédit marque le pas depuis l’été et le contexte politique entretient un climat d’incertitude. Résultat : acheteurs et vendeurs avancent prudemment, faute de visibilité les sur l’évolution des taux comme sur le cadre réglementaire.

Taux et crédit : une inertie qui fige le marché à court terme

Les taux immobiliers évoluent dans une fourchette étroite autour de 3,30–3,35 % depuis six mois, avec même de légers mouvements haussiers ces dernières semaines selon les courtiers, sans pour autant annoncer une tendance franche. De même, les volumes de crédit octroyés se stabilisent depuis l’été à des niveaux tout de même nettement supérieurs à ceux des années précédentes (+28 % vs sept. 2024 et +34 % vs 2023).

En clair : les volumes de crédit sont nettement plus élevés qu’en 2023, mais ils stagnent depuis l’été, ce qui limite tout effet de relance à court terme. Cette inertie synchronisée (taux + octroi) maintient le marché dans une zone d’attente qui pourrait durer jusqu’au printemps 2026, période où un regain saisonnier pourrait produire un véritable signal.

Contexte politique et fiscal : visibilité faible, décisions reportées

Le mois de novembre a été marqué par une succession d’annonces fiscales souvent contradictoires : réforme des plus-values, transformation de l’IFI, prorogation du “super” déficit foncier, création du statut du bailleur privé.

À cela s’ajoute un climat budgétaire tendu (PLF rejeté, amendements susceptibles d’être modifiés ou censurés), qui brouille davantage la lecture. Dans ce contexte, les stratégies se figent : les vendeurs repoussent leurs arbitrages tandis que les acheteurs attendent des signaux plus lisibles sur la fiscalité et l’évolution des taux.

« Ni les taux, ni l’octroi de crédit, ni les mesures fiscales en débat ne sont aujourd’hui en mesure de faire bouger le marché. L’attentisme reste dominant et la véritable dynamique de 2026 ne pourra émerger qu’à partir du printemps », reprend Thomas Lefebvre.

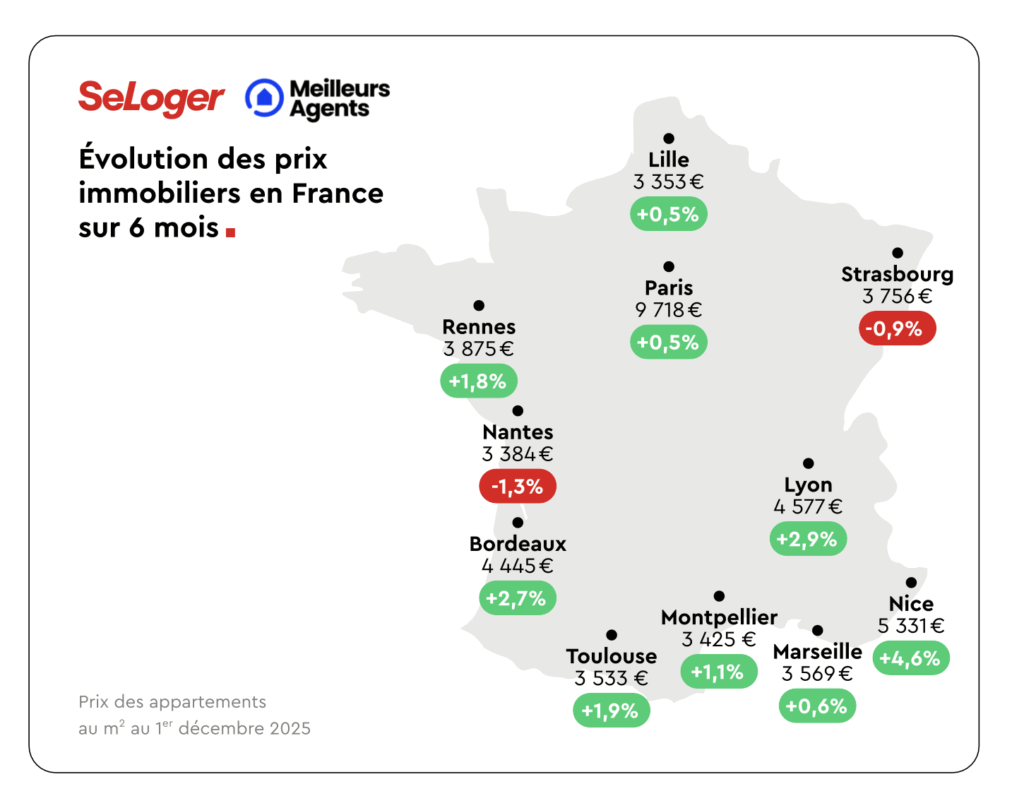

Un Top 10 qui se redresse mais pas au même rythme

Les grandes villes confirment les signaux positifs observés à l’échelle nationale, mais leur trajectoire reste loin d’être uniforme.

Si la plupart affichent des évolutions à six mois désormais orientées à la hausse, certaines accélèrent nettement, comme Nice, tandis que d’autres restent en territoire négatif, à l’image de Nantes, où la correction entamée depuis 2022 se poursuit malgré des signes de ralentissement. Un contraste qui éclaire la reprise en cours, encore inégale selon les marchés.

Le Top 10 confirme ce que montrent les IPIs : les variations à 6 mois sont bien meilleures que celles observées en 2023 et 2024. En 2024, 8 villes sur 11 étaient en négatif à 6 mois. En 2025, seulement 2. Le marché des grandes villes reste hétérogène, mais globalement, la tendance s’améliore.

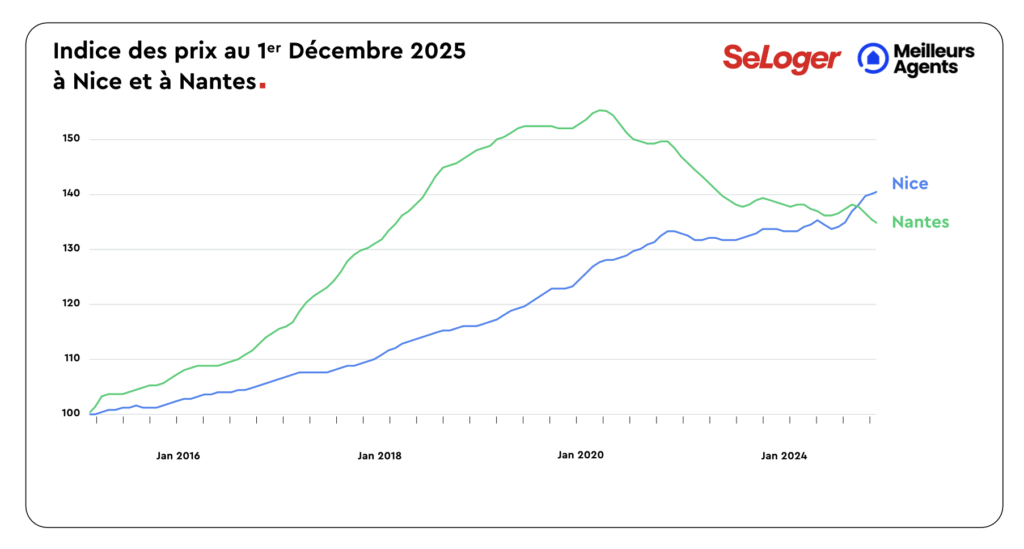

Nantes et Nice : deux trajectoires opposées mais cohérentes

Nice s’impose comme la ville la plus dynamique du Top 10, avec une progression de +4,6 % sur six mois, très largement devant toutes les autres grandes agglomérations. La tendance est portée par une structure démographique locale plus âgée, qui laisse penser que le marché niçois est probablement moins dépendant du crédit que d’autres grandes villes. Ce profil, associé à un poids plus important des seconds accédants dans les parcours résidentiels typiques de la Côte d’Azur, contribue à amortir l’impact des taux sur les évolutions de prix.

À l’inverse, Nantes enregistre la plus faible variation à six mois du Top 10 (–1,3 %), Entre 2015 et 2020, Nantes a connu une phase de surchauffe exceptionnelle, avec +36 % de hausse des prix (contre +12 % à Nice). Au plus haut, en 2022, l’écart s’était encore accentué : entre 2015 et 2022, les prix avaient bondi de +55 % à Nantes, contre +27 % à Nice. Le repli observé à Nantes s’inscrit donc dans la continuité : il corrige les hausses très rapides enregistrées entre 2015 et 2022.

Sur la longue période 2015–2025, les deux villes affichent finalement des évolutions relativement proches : +40 % à Nice contre +35 % à Nantes, preuve que les trajectoires se rejoignent une fois la surchauffe digérée.

Un marché immobilier qui trouve son équilibre

« Le marché immobilier entre dans une phase de stabilisation. Les prix ne reculent plus, la demande se recompose et les fondamentaux s’améliorent graduellement. Ce nouvel équilibre restera fragile tant que la visibilité sur les taux et la fiscalité n’évoluera pas. La vraie dynamique de 2026 se jouera à partir du printemps », continue Thomas Lefebvre.