Votre avis

Votre avis

Crédit immobilier : Quelles options pour financer ses projets après 65 ans ?

Des solutions alternatives comme le prêt viager hypothécaire ou le prêt de trésorerie hypothécaire offrent aux plus de 65 ans des liquidités sans mensualités ni assurance, tout en conservant leur bien.

© adobestock

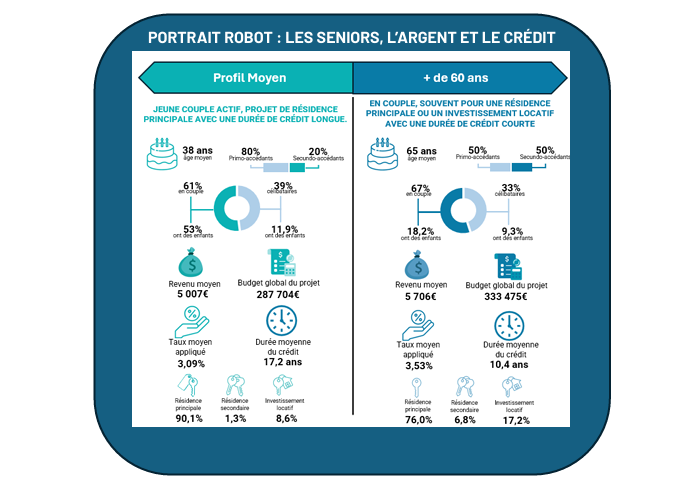

En France, ils sont 15 millions à avoir plus de 65 ans, soit 21,8 % de la population en 2025, ils seront 27 % en 2050 selon l’Insee. S’ils avancent en âge, ces seniors restent dynamiques et comptent bien concrétiser de nombreux projets, comme l’achat d’une résidence secondaire, la rénovation d’une maison, la transmission de leur patrimoine. Ils sont également nombreux à vouloir aider les plus jeunes à acheter.

« Les seniors d’aujourd’hui incarnent une génération active, lucide et tournée vers l’avenir. Ils ne se contentent plus de préserver leur patrimoine : ils le font vivre, ils l’investissent et l’adaptent à leurs nouveaux projets de vie. Chez Empruntis, nous voulons redonner à cette génération la liberté de choisir, d’anticiper et de concrétiser leurs ambitions immobilières, grâce à des solutions de financement qui s’adaptent à eux – et non l’inverse», explique Caroline Pasquereau, Directrice marketing stratégique Empruntis.

La limite principale est l’assurance emprunteur

Les portes du crédit restent ouvertes pour les seniors. Pour eux, c’est l’assurance emprunteur qui fixe la limite d’âge. Cette garantie cesse de couvrir le prêt à 75 ans, permettant à un sexagénaire d’emprunter sur quinze ans. Certaines délégations d’assurances peuvent néanmoins aller jusqu’à 85 ans, moyennant un tarif plus élevé. A noter : pour un projet de financement de 164 000€ sur une durée de 15 ans, un sexagénaire paie 46 € d’assurance en dégressif.

Le taux d’intérêt, pour ces emprunteurs, n’est pas plus élevé que pour les autres. Il dépendra de la durée et des revenus. Avantage : sur les durées courtes, le taux est plus bas et les seniors qui disposent d’épargne et de bons revenus bénéficient d’emblée des conditions les plus attractives. Et puis il est toujours possible de négocier. Le plus souvent, la capacité d’endettement ou taux d’effort se calcule sur le montant de la pension de retraite.

Certains partenaires d’Empruntis proposent des prêts à palier : la mensualité est calculée sur les revenus d’activité et baisse ensuite pour s’adapter à la retraite. Si le taux est un peu plus élevé, cette solution permet d’emprunter davantage.

Financements alternatifs : les options sans assurance

Ces financements alternatifs s’adressent aux seniors qui ne souhaitent pas souscrire un prêt classique et qui sont propriétaires d’un bien immobilier remboursé, qui sert de garantie à des emprunts spécifiques, aux avantages inattendus.

Le Prêt Viager Hypothécaire

Avec le Prêt Viager Hypothécaire, les plus de 60 ans peuvent obtenir un crédit qui compte pour environ 40% du logement donné en garantie. Il se rembourse au décès du souscripteur ou lors de la vente du bien. Autres atouts : il n’y a pas besoin d’assurance et l’emprunteur peut continuer à profiter de son bien.

- Ils n’ont plus aucun crédit en cours

- Une solution qui permet d’obtenir des liquidités sans vendre la maison ni changer les habitudes de vie

- Le capital n’est remboursé qu’au décès des emprunteurs ou lors de la revente du bien.

- Aucun ratio d’endettement n’est calculé, puisqu’il n’y a pas de remboursement mensue

Résultat : Madame peut faire une donation immédiate à son fils pour financer son projet immobilier, sans entamer son niveau de vie. Les emprunteurs conservent la pleine propriété de leur maison et n’ont aucune mensualité à rembourser. Le prêt sera soldé ultérieurement, au moment de la succession ou si le bien est vendu.

Le Prêt de Trésorerie Hypothécaire

Il fonctionne comme un crédit classique, mais garanti par des biens immobiliers. La banque prête environ la moitié du montant de cette garantie sur 25 ans maximum.

Là encore, l’assurance n’est pas nécessaire. Avec cette formule, l’emprunteur obtient des liquidités qu’il peut consacrer à des projets personnels, professionnels ou immobiliers, voire donner de l’argent à ses petits-enfants pour les aider à acheter, le tout sans se déposséder de ses biens.

Aider les seniors à trouver le financement le plus adapté

« Si les seniors peuvent emprunter, ils doivent trouver la proposition qui correspond le mieux à leurs besoins comme à leurs capacités financières. Les équipes d’Empruntis, grâce à leur connaissance du marché et leurs partenariats avec plus de 100 banques et établissements spécialisés, construisent pour cette clientèle exigeante les solutions les plus adaptées en termes de durée, de taux et d’assurance au meilleur prix », précise Caroline Pasquereau.