Votre avis

Votre avis

Marché immobilier 2026 : Le printemps patine déjà

Selon l’analyse de SeLoger-Meilleurs Agents, le marché immobilier démarre 2026 sans élan. Les prix stagnent ou reculent dans la plupart des grandes villes et la demande ne connaît pas le rebond printanier attendu.

Nouveau

© adobestock

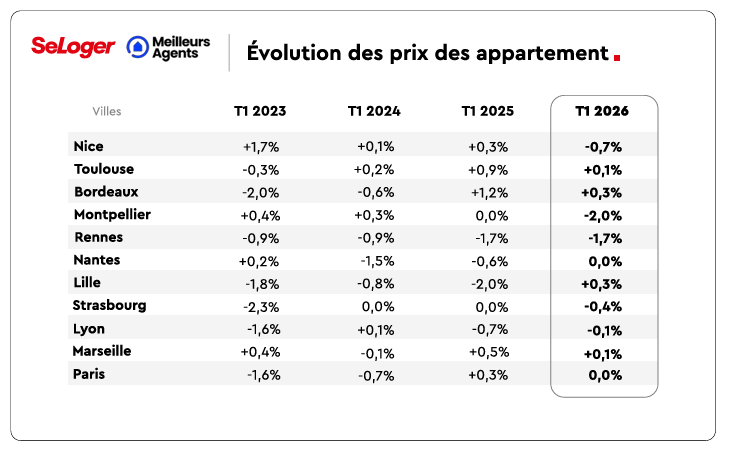

Nantes montre une amélioration par rapport à 2025, mais davantage liée à un rattrapage après les corrections depuis 2022

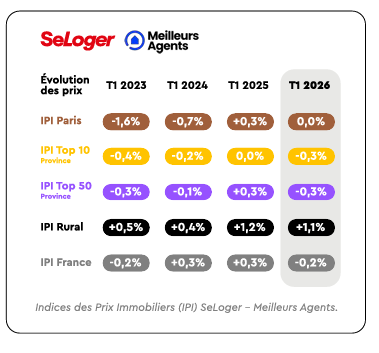

- Les prix immobiliers reculent de 0,2 % en France et de 0,3 % dans le Top 50 au premier trimestre 2026, tandis que Paris reste stable.

- Le marché immobilier rural progresse de 1,1 % sur le trimestre grâce à des prix plus accessibles et un meilleur pouvoir d’achat immobilier.

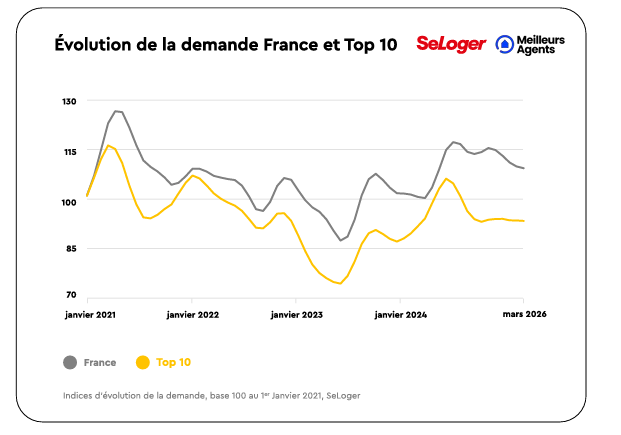

- La demande immobilière baisse de 2 % entre janvier et mars 2026, alors qu’elle augmentait en moyenne de 7 % sur cette période depuis 2021.

- Un choc énergétique lié à la guerre en Iran pourrait relancer l’inflation et durcir les conditions de crédit immobilier.

Le premier trimestre 2026 se clôt sur une note morose : les prix immobiliers restent globalement atones en ce début de printemps, avec un léger recul à l’échelle nationale et dans le Top 50, une stabilité à Paris, tandis que seul le marché rural enregistre une progression sur le trimestre.

Côté demande, après le redressement observé en 2025, le marché immobilier aborde 2026 sur un rythme plus retenu : la demande reste présente, mais elle ne produit pas le sursaut saisonnier habituel. La question n’est donc plus de savoir si les acheteurs sont revenus, mais pourquoi ce retour ne suffit pas à enclencher un vrai printemps immobilier.

Dans ce contexte, le ralentissement se joue moins sur le niveau absolu de la demande que sur son manque d’élan, dans un environnement de pouvoir d’achat immobilier plus contraint et d’incertitude géopolitique accrue.

Un premier trimestre 2026 plus timide qu’en 2025 : la reprise marque le pas

Les prix immobiliers marquent le pas sur le premier trimestre : −0,2 % en France (contre +0,3 % au T1 2025), −0,3 % pour le Top 50 (contre +0,3 %), stabilité à Paris (0,0 % contre une hausse de +0,3 % au T1 2025). La tendance est similaire à l’ensemble des grandes métropoles. Si la situation apparaît globalement moins dégradée qu’en 2023, le Top 50 et dans une moindre mesure le Top 10 restent toutefois à des niveaux de correction comparables à ceux observés en pleine crise des taux.

Le marché rural fait exception : +1,1 % sur le trimestre, dans des proportions proches de l’année précédente. Il demeure structurellement solide, porté par des prix encore accessibles et un plus fort pouvoir d’achat immobilier.

Au sein du Top 10, le bilan du trimestre appelle à la nuance. Nantes (0,0 % contre −0,6 % au T1 2025), Lille (+0,3 % contre −2,0 %) et Lyon (−0,1 % contre −0,7 %) enregistrent un début d’année mieux orienté qu’en 2025. Ces évolutions reflètent cependant avant tout un rattrapage : ces trois villes ont en effet enregistré de fortes corrections depuis 2022 (-12% pour Nantes, -6,3% pour Lille et -14,6% pour Lyon) et récupèrent progressivement le terrain perdu, plutôt qu’elles n’amorcent une véritable reprise. Pour le reste du Top 10, la tendance reste dégradée. Nice, qui avait fortement progressé depuis 2022 (+7.4% depuis Mai 2022), enregistre un recul de −0,7 % au T1 2026. Strasbourg (−0,4 %) et Montpellier (−2,0 %) prolongent leur phase d’ajustement. Le premier trimestre 2026 ne traduit ainsi pas de véritable reprise avec un marché qui tarde à démarrer.

Pas de sursaut printanier : la demande résiste, mais sans s’emballer

Les indices de demande livrent un signal marquant : entre janvier et mars, la demande progresse en moyenne de +7 % chaque année depuis 2021. Or en 2026, elle recule de −2 % sur la période. L’absence du rebond saisonnier est le fait le plus marquant de ce début d’année. À l’échelle nationale, la demande se maintient à un niveau satisfaisant : +2 % par rapport à mars 2022, soit proche des niveaux observés juste avant la remontée des taux d’intérêt de crédit immobilier. Le marché rural surperforme légèrement, à +5 % par rapport au même repère de mars 2022.

Ces niveaux restent donc solides, proches voire légèrement au-dessus du pic observé au premier semestre 2022, période particulièrement dynamique avant la remontée des taux. Dans les grandes agglomérations, la situation est plus contrastée. La demande dans le Top 10 évolue peu depuis la mi-2025 et se situe −11 % sous son niveau de mars 2022. À Paris, l’écart atteint −12 %. Le contraste est net entre la moyenne française et le rural, qui tiennent, et les grandes agglomérations, qui peinent davantage à retrouver de l’élan.

Plusieurs facteurs concourent à expliquer cet essoufflement. Sous l’effet de taux d’intérêt de crédit immobilier globalement stables, après une phase de baisse qui avait soutenu la demande l’an dernier, et d’une hausse des prix de +0,9 % sur un an, le pouvoir d’achat immobilier s’est légèrement contracté. Dans les grandes villes, où ce pouvoir d’achat est déjà plus contraint, le même +0,9 % représente un effort plus important en euros.

À cela s’ajoute un contexte économique moins lisible : depuis fin février, les incertitudes liées à la guerre au Moyen-Orient contribuent à des comportements d’attentisme chez une partie des ménages. Alors que la hausse de la demande observée fin 2025 laissait entrevoir un dynamisme renouvelé, le calme de ce début d’année suggère que les conditions d’une accélération ne sont pas encore réunies.

Guerre en Iran : quelles conséquences pour le marché immobilier?

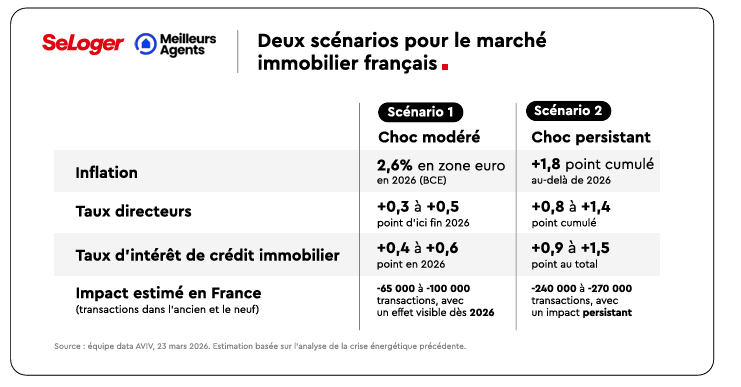

Le prix du pétrole a bondi de +45 % en moyenne en moins de trois semaines, passant de 71 aux environs de 100 dollars le baril fin mars 2026. L’Europe, qui importe environ 95 % de son pétrole et 80 % de son gaz, est directement exposée aux conséquences de ce choc énergétique sur l’inflation et, par ricochet, sur les conditions de financement.

Pour le marché immobilier français, l’impact serait inévitable, mais dépendra avant tout de la durée du conflit. Ces éléments constituent une analyse prospective fondée sur les signaux macroéconomiques actuels, et non une prévision : ils doivent être interprétés avec prudence, l’ampleur des impacts dépendant largement de l’évolution de la situation dans les semaines et mois à venir.

Le mécanisme est bien connu : hausse des prix de l’énergie entraîne de l’inflation, une remontée des taux, une dégradation des conditions de crédit une baisse des transactions et une baisse des prix. Même dans le scénario le plus favorable d’une durée courte du conflit, la Banque centrale européenne anticipe une inflation de 2,6 % en 2026 en zone euro, au-dessus de sa cible de 2% et soit 0,7 points au-dessus de ses projections d’avant-guerre à 1,9%. Les marchés tablent sur une hausse des taux directeurs de +0,3 à +0,5 point d’ici fin 2026 avec un impact similaire attendu sur les taux immobiliers en France.

« Le marché immobilier reste très sensible à l’évolution des taux. Si le choc énergétique se prolonge, les conditions de crédit pourraient se durcir durablement, freinant la reprise observée en 2025 », précise Alexandra Verlhiac, Économiste SeLoger-Meilleurs Agents.