Votre avis

Votre avis

Bénéficier d’un PTZ dans l’ancien c’est possible mais contraignant !

Le Prêt à Taux Zéro dans l’ancien est un dispositif intéressant mais peu utilisé car trop contraignant. Analyse conjointe d’Empruntis et de Guy Hoquet.

© adobestock

En janvier 2016, le gouvernement étendait le prêt à taux zéro dans l’ancien à l’ensemble du territoire. Six mois après la mise en œuvre de cet élargissement, le spécialiste du crédit physique Empruntis ’Agence et le réseau Guy Hoquet l’Immobilier font le point sur les premiers impacts du nouveau PTZ sur le marché de l’ancien et les opportunités qu’il offre aux acquéreurs.

Le PTZ élargi : de nouvelles opportunités d’achat dans l’ancien…

Elargi à 36 000 communes au 1er janvier 2016, le PTZ dans l’ancien présente un réel intérêt, à la fois financier et immobilier. En plus de faciliter l’accès au crédit et à la propriété, il permet d’augmenter le pouvoir de négociation lors de l’achat de biens avec travaux, en général moins prisés, et d’obtenir un bien entièrement refait à un coût moindre que celui du neuf.

Si la quote-part de travaux à 25% de l’enveloppe d’acquisition ou 33% du montant du bien rend la mesure peu efficace dans les grandes métropoles où les prix de l’immobilier sont élevés, le dispositif offre en revanche de réelles opportunités dans les villes de taille moins importante.

« Le PTZ dans l’ancien est un coup de main non négligeable dans les zones où les prix de l’immobilier sont bas. L’enveloppe de financement à 0% d’intérêts permet de baisser le coût du crédit et de libérer du pouvoir d’achat. Le coût d’un bien similaire, avec ou sans travaux et donc avec ou sans PTZ, peut varier du simple au triple !», explique Cécile Roquelaure, Directrice Communication et Etude d’Empruntis.

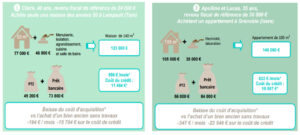

Ainsi, les acquéreurs qui achètent dans l’ancien avec un PTZ voient leur mensualité et le coût de leur crédit diminuer notablement :

… mais un dispositif encore peu utilisé et trop contraignant

Depuis le début d’année 2016, seuls 8% des ménages ayant acheté leur premier logement dans l’ancien ont bénéficié d’un PTZ***.

Les primo-accédants, déjà préoccupés par leur financement, les conditions d’achat et le bien à acheter, peuvent être inquiétés par les contraintes supplémentaires que peut représenter le PTZ : trouver un professionnel, respecter le budget travaux, gérer une période de doubles charges loyer et crédit le temps des travaux…

Selon Empruntis et Guy Hoquet, le frein principal pour bénéficier d’un PTZ reste le montant des travaux. « Le ratio demandé de 25% reste trop élevé, car nous constatons que les primo-accédants prévoient plutôt un montant de 14% en moyenne », précise Cécile Roquelaure.

« Si le PTZ élargi est aujourd’hui très attrayant, il fonctionne mieux dans le neuf que dans l’ancien. Le gouvernement n’a pas supprimé le verrou majeur de ce dispositif que représente la réalisation de travaux à hauteur de 25% du montant de l’acquisition, pas toujours réalisable en fonction du lieu où l’on achète. D’après les agences du réseau, le coût d’une rénovation complète dépasse rarement 50 000 euros, ce qui exclut alors les biens au-delà de 150 000 euros. Pour que ce PTZ fonctionne mieux dans l’ancien, il est nécessaire de revenir sur cette obligation de travaux et de réorienter géographiquement le PTZ là où les acquéreurs en ont le plus besoin, en se concentrant particulièrement sur les zones tendues », conclut Fabrice Abraham, Directeur Général du réseau Guy Hoquet l’Immobilier.

Les 4 points clés du PTZ Ancien 1. Un prêt destiné aux primo-accédants, c’est-à-dire à ceux qui n’ont pas été propriétaires dans les deux dernières années 2. Il concerne l’achat dans l’ancien avec travaux uniquement 3. Les travaux doivent représenter 25% du coût de l’opération (bien + travaux) ou 33% de ma valeur du bien (hors frais) 4. L’éligibilité du PTZ et ses conditions dépendent de la composition du foyer (nombre de personnes dans le foyer fiscal), du revenu fiscal de référence, du montant de l’opération et de la localisation du bien

©byBazikPress©Jérôme Rommé – Fotolia.com

*Hors assurance. Calculs réalisés sur la base des taux de crédit intermédiaire entre les taux mini et les taux moyens en juin 2016. Financement sur 20 ans avec lissage du PTZ

*** Source Empruntis, demandes de financement avec au moins un accord de banque et promesse de vente signée déposées sur le site empruntis.com entre le 1er janvier et le 31 mai 2016