Votre avis

Votre avis

Location meublée : Vous avez jusqu’au 1er février pour générer des revenus non imposés

Vous disposez encore de quelques jours pour prétendre au statut de loueur en meublé non professionnel (LMNP) pouvant conduire à des revenus locatifs nets d’impôt. Le point avec Claude Robin, expert-comptable, président de Amarris-Immo.

© mysweetimmo/adobestock

Si beaucoup de propriétaires le méconnaissent, le statut LMNP (Loueur en Meublé Non Professionnel) présente de nombreux avantages comme la possibilité d’effectuer sa déclaration aux « frais réels ». Dans la majeure partie des cas, il conduit à des revenus locatifs nets d’impôt. Un dispositif avantageux pour lequel il est possible d’opter impérativement avant le 1er février 2019 prochain.

Le statut du Loueur en meublé non professionnel (LMNP)

La location meublée y compris saisonnière ou de courte durée, notamment via l’intermédiaire de plateformes telles qu’Airbnb, Abritel, Booking et Homeway… permet de bénéficier du statut de loueur en meublé non professionnel, dit LMNP.

TOUT LE MONDE EST CONCERNÉ : le statut peut être adopté à partir d’un seul bien loué et sans limite de loyer.

La location meublée est considérée comme une activité commerciale par le Code Général des Impôts. Cela permet de déclarer ses revenus locatifs dans la catégorie des Bénéfices Industriels et Commerciaux (BIC), et ainsi de bénéficier des avantages fiscaux du LMNP.

Qui sont les propriétaires concernés ?

Les propriétaires désireux de réaliser une activité LMNP doivent détenir leurs biens en nom propre ou par le biais d’une société commerciale : auto-entrepreneur, EURL, SARL de famille (sur option), SNC. Cela ne s’applique pas pour les SCI dont l’objet est civil et non commercial et sera soumise à l’impôt sur les sociétés (IS).

Quel est le montant annuel à ne pas dépasser pour conserver le statut LMNP ?

Contrairement aux idées reçues, il n’y a pas de plafond de loyers à respecter pour conserver le statut LMNP.

Comment déclarer les revenus de la location meublée ?

Les loyers tirés de la location meublée sont déclarés à l’administration fiscale dans la catégorie des Bénéfices Industriels et Commerciaux (BIC). Fiscalement, on peut alors opter pour l’option « Micro BIC » ou pour l’option « Réel simplifié ».

L’option du « Micro BIC » avec abattement de 50%, plus simple mais moins favorable… C’est le régime choisi par défaut si les recettes perçues de sa location meublée sont inférieures à 70 000 €. Le régime du micro BIC permet de bénéficier d’un abattement forfaitaire de 50 % (ou 71% pour les meublés de tourisme classés) sur les revenus locatifs.

L’option au « Frais réels » ou « réel simplifié », plus avantageux ! En optant pour le régime réel simplifié, on peut déduire des recettes locatives, en plus de toutes les charges et les intérêts d’emprunt, l’amortissement de l’immobilier et du mobilier. Cela conduit, dans la majeure partie des cas, à des revenus locatifs nets d’impôt !

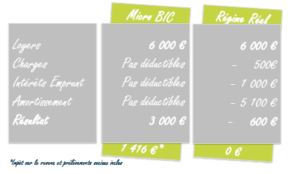

Comparer régimes « Micro BIC » et « Réel simplifié »

Lors de sa déclaration d’activité LMNP, il faut formuler son option pour le régime du micro BIC ou le régime réel simplifié AVANT LE 1ER FÉVRIER (sinon il faudra attendre la prochaine année fiscale).

Lors de sa déclaration d’activité LMNP, il faut formuler son option pour le régime du micro BIC ou le régime réel simplifié AVANT LE 1ER FÉVRIER (sinon il faudra attendre la prochaine année fiscale).

Le régime « réel » simplifié est dans la plupart des cas le plus adapté et il permet de réaliser une véritable économie d’impôt qu’il s’agisse d’un bien ancien ou d’un bien neuf, acheté avec ou sans prêt immobilier.

Exemple : Sur un bien immobilier d’une valeur de 150 000 €, loué 500 €/mois avec une tranche marginale d’imposition de 30 %, on constate avec le régime réel par exemple une économie d’impôt de plus de 1400€ la 1ère année, soit 14 000 € en 10 ans !

Les démarches et formalités du LMNP

Si on réalise une activité de Location Meublée Non Professionnelle, il faut respecter certaines démarches….

Etape n°1 : Déclarer l’activité LMNP. Déclarer votre activité LMNP, au Service des Impôts des Entreprises (SIE) du lieu de situation de l’immeuble. Il s’agit d’une simple formalité qui se réduit à remplir un formulaire Cerfa P0i. Ainsi, on obtient un numéro de SIRET à reporter sur ses prochaines déclarations de revenus. Cette démarche est indispensable et entièrement gratuite !

Etape n°2 : Choisir son option fiscale. Formuler son choix pour le régime du micro-BIC ou le régime réel avant le 1erfévrier via le formulaire Cerfa P0i.

Etape n°3 : Démarches mairie pour les locations courte durée. Pour une location saisonnière ou de courte durée, réaliser l’ensemble des démarches d’inscription auprès des mairies, notamment pour la collecte de la taxe de séjour.

Faire appel à un expert comptable

Lorsque vous optez pour le régime en meublé au réel dit « LMNP », vous gagnez un temps précieux en faisant appel à un expert-comptable pour tenir et déclarer votre comptabilité. L’expert-comptable vous permet de réaliser les bons choix, par ailleurs il ne vous coûtera presque rien puisque vous pourrez déduire jusqu’à 2/3 de ses frais de votre impôt sur le revenu, le 1/3 restant (généralement 150€) étant en plus déductible de vos revenus locatifs !

Le statut de Loueur en Meublé Non Professionnel (LMNP) avec l’option frais réels conduit dans la majeure partie des cas à des revenus locatifs nets d’impôts. Cela concerne tous les foyers qui louent leur bien en meublé hors SCI. Cela représente beaucoup de foyers en France, tous ceux qui louent leur bien sur Airbnb par exemple

Le statut de Loueur en Meublé Non Professionnel (LMNP) avec l’option frais réels conduit dans la majeure partie des cas à des revenus locatifs nets d’impôts. Cela concerne tous les foyers qui louent leur bien en meublé hors SCI. Cela représente beaucoup de foyers en France, tous ceux qui louent leur bien sur Airbnb par exemple