Votre avis

Votre avis

Ralentissement du marché et baisse des prix dans les grandes villes

L’édition de janvier du baromètre LPI-Seloger basée sur des chiffres à fin décembre 2018 vient de sortir. Son porte-parole Michel Mouillart livre son analyse.

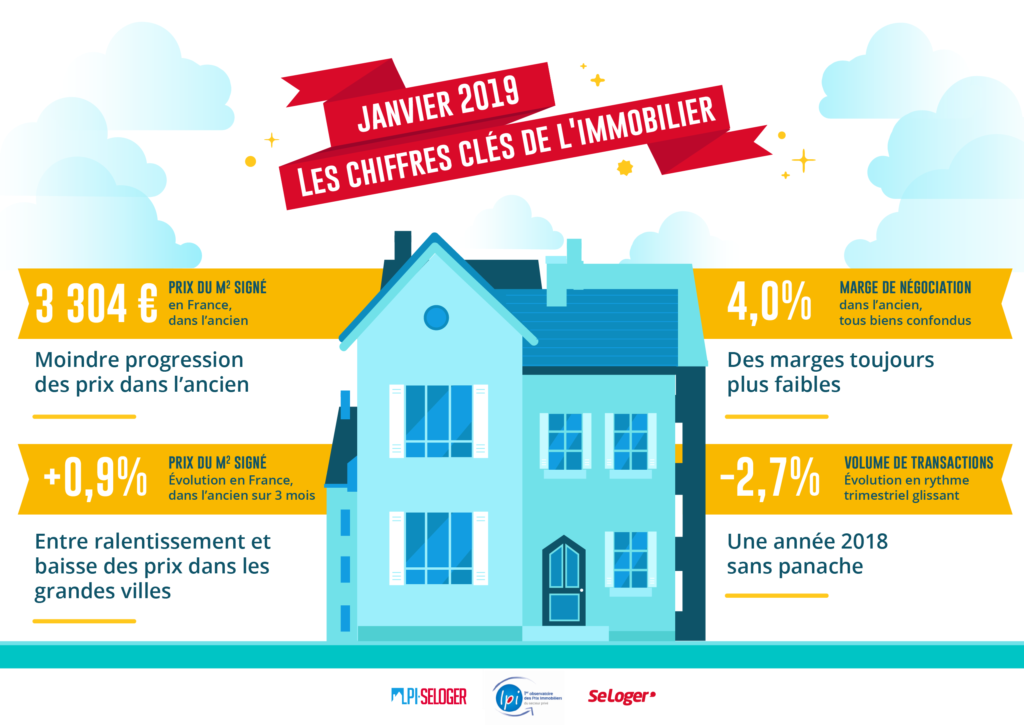

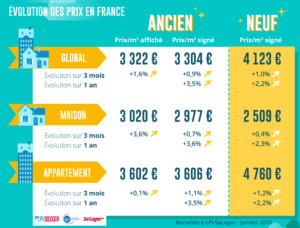

Les prix ont progressé de 3,5% en 2018, moins vite qu’en 2017

La baisse des prix proposés par les vendeurs qui s’est constatée durant tout l’automne 2018 a permis d’atténuer les tensions sur les prix signés qui subsistaient encore. Les offreurs acceptent de réviser leurs ambitions à la baisse, afin de ne pas risquer de reporter la réalisation de la vente au printemps prochain. Et ils confortent ainsi le processus de ralentissement de la hausse des prix de l’ancien qui s’observe depuis l’été 2017. Aussi, après avoir plafonné à 4.5 % durant l’été 2017, le rythme d’augmentation des prix signés a régulièrement ralenti depuis. Et en 2018, les prix ont augmenté de 3.5 %. C’est sur le marché des maisons que le ralentissement a été le plus précoce, dès l’automne 2017. Alors que les tensions sur les prix des appartements ont persisté jusqu’au début de l’été 2018. Mais depuis, les prix des appartements et des maisons augmentent à un rythme annuel comparable.

Les prix du neuf ont augmenté de 3,2%, sensiblement qu’en 2017

Le recul de la demande de logements neufs constaté durant l’année 2018 a été rapide. En dépit d’une amélioration sans précédent des conditions de crédit (taux d’intérêt inférieurs à l’inflation, allongement des durées de prêts) et d’un allégement des taux d’apport personnel à des niveaux jamais observés par le passé, la baisse des ventes des constructeurs de maisons individuelles (plus de 13 % sur un an) et celle des promoteurs (de 7 à 8 % sur un an) ont fait écho à la dégradation des aides publiques à l’accession à la propriété et à l’investissement locatif privé. D’autant que la demande avait déjà été fragilisée par la hausse des prix des logements neufs qui, dès 2017, avait commencé à sérieusement éroder sa capacité d’achats immobiliers.bLe ralentissement de la hausse des prix s’est donc amplifié tout au long de 2018 : et en décembre, le rythme de progression des prix mesuré sur un an était 2.2 %, contre + 3.2 % en 2017. C’est sur le marché des maisons individuelles que le ralentissement de la hausse a été le plus marqué : alors que la demande a dévissé en 2018, les prix n’ont cru que de 2.3 %, soit près de deux fois et demie moins vite qu’en 2017 (+ 5.4 %). Dans le collectif, où le décrochage de la demande a été moins prononcé, le rythme de progression des prix a ralenti plus modérément : avec + 2.2 % en 2018, contre + 2.7 % en 2017. Comme la demande devrait encore reculer en 2019, le ralentissement de la hausse des prix va se poursuivre.

Le recul de la demande de logements neufs constaté durant l’année 2018 a été rapide. En dépit d’une amélioration sans précédent des conditions de crédit (taux d’intérêt inférieurs à l’inflation, allongement des durées de prêts) et d’un allégement des taux d’apport personnel à des niveaux jamais observés par le passé, la baisse des ventes des constructeurs de maisons individuelles (plus de 13 % sur un an) et celle des promoteurs (de 7 à 8 % sur un an) ont fait écho à la dégradation des aides publiques à l’accession à la propriété et à l’investissement locatif privé. D’autant que la demande avait déjà été fragilisée par la hausse des prix des logements neufs qui, dès 2017, avait commencé à sérieusement éroder sa capacité d’achats immobiliers.bLe ralentissement de la hausse des prix s’est donc amplifié tout au long de 2018 : et en décembre, le rythme de progression des prix mesuré sur un an était 2.2 %, contre + 3.2 % en 2017. C’est sur le marché des maisons individuelles que le ralentissement de la hausse a été le plus marqué : alors que la demande a dévissé en 2018, les prix n’ont cru que de 2.3 %, soit près de deux fois et demie moins vite qu’en 2017 (+ 5.4 %). Dans le collectif, où le décrochage de la demande a été moins prononcé, le rythme de progression des prix a ralenti plus modérément : avec + 2.2 % en 2018, contre + 2.7 % en 2017. Comme la demande devrait encore reculer en 2019, le ralentissement de la hausse des prix va se poursuivre.

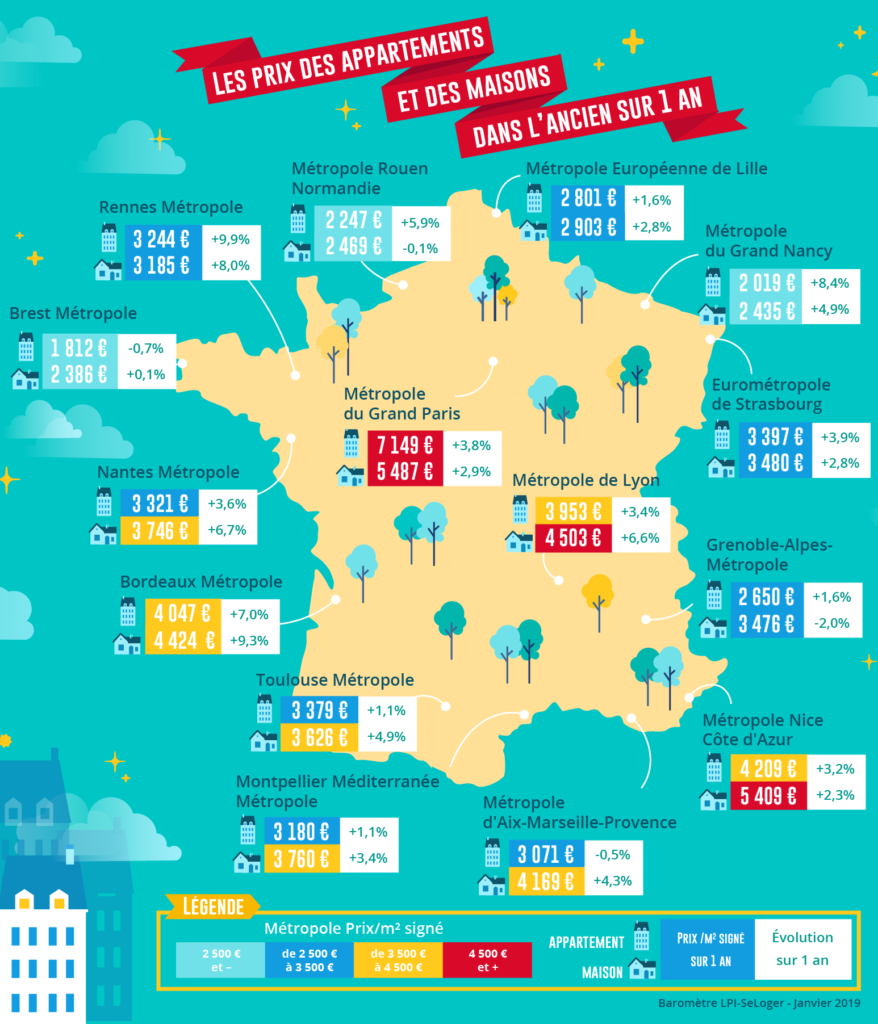

Entre ralentissement et baisse des prix des villes des plus de 100 000 habitants

Comme cela se constate au niveau national, le ralentissement de la hausse des prix signés s’observe dans la plupart des villes de plus de 100 000 habitants. Mais en décembre 2018, seule Rennes confirmait une progression des prix à 2 chiffres (+ 11.7 % sur un an).

Comme cela se constate au niveau national, le ralentissement de la hausse des prix signés s’observe dans la plupart des villes de plus de 100 000 habitants. Mais en décembre 2018, seule Rennes confirmait une progression des prix à 2 chiffres (+ 11.7 % sur un an).

Les tensions sur les prix des appartements anciens se sont en revanche allégées sur Bordeaux et sur Limoges où le rythme annuel de la hausse est repassé sous les 10 %. Sur Bordeaux, le ralentissement confirme l’atterrissage d’un mouvement de prix qui durant plus de deux années à largement déstabilisé le marché de l’ancien. Alors que pour Limoges, les évolutions récentes ne font que mettre un terme à une embellie qui avait permis un début de rattrapage, après plusieurs années de baisse des valeurs et d’atonie de la demande. Au fil des mois, le ralentissement se confirme aussi sur Lyon ou sur Paris. Bien que sur cette dernière, le seuil des 10 000 €/m² aura bien été franchi en 2018.

Ailleurs, les prix baissent dans la moitié des grandes villes. Souvent parce que la demande n’a pas réussi à rebondir en dépit des conditions de crédit qui lui sont proposées (Amiens, Brest, Le Mans ou Mulhouse). Parfois parce qu’après un espoir de reprise, les valeurs rechutent nettement sur la fin de l’année (Le Havre, Grenoble, Saint Etienne ou Toulon).

Une année 2018 sans panache

En décembre, le moral des ménages mesuré comme chaque mois par l’enquête de l’INSEE s’est de nouveau dégradé : sans surprise, la détérioration a été brutale. Les ménages qui depuis le printemps 2018 expriment leurs inquiétudes sur leur pouvoir d’achat et la situation du marché du travail ont confirmé leurs intentions de remiser leurs projets d’investissement. Aussi, et bien que les établissements bancaires n’aient cessé d’améliorer les conditions de crédit qu’ils proposent aux emprunteurs et de réduire leurs exigences à l’égard des apports personnels demandés durant toute l’année 2018, les achats de logements anciens réalisés par des particuliers se sont encore affaiblis, à l’instar de ce qui a été constaté dans le neuf. En recul de 4.7 % sur l’ensemble de l’année, le nombre de compromis a pourtant mieux résisté que les achats de logements neufs. Certes, la hausse des prix de l’immobilier a altéré la solvabilité de la demande sur de nombreux territoires, mais le dynamisme de l’offre bancaire a permis d’amortir les conséquences de la suppression des aides personnelles à l’accession. Et au total, bien que sans panache, l’année 2018 a encore été une très bonne année.

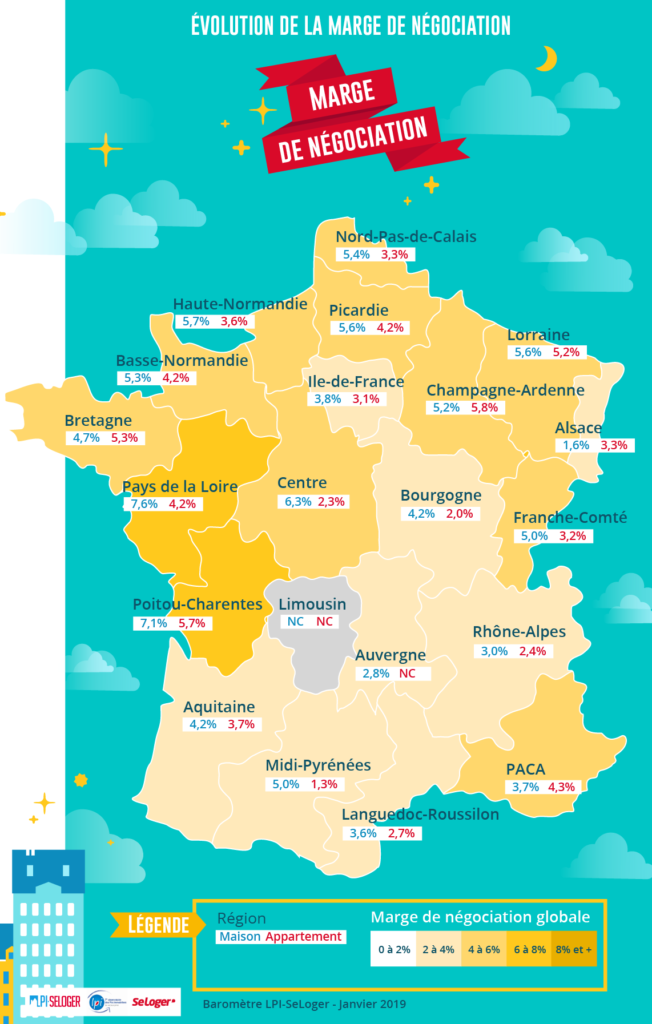

Des marges toujours plus faibles

En décembre, France entière, la marge de négociation s’est établie à 4.0 %, en moyenne : 3.4 % pour les appartements et 4.7 % pour les maisons. Alors que la demande continue à s’affaiblir, les marges diminuent encore : les vendeurs sont en effet contraints de réduire les prix qu’ils proposent s’ils souhaitent réaliser les ventes, d’autant que sur de nombreux territoires les prix signés baissent toujours. D’ailleurs, la nouvelle baisse des marges observée en décembre ne peut que surprendre, alors qu’habituellement les marges commencent à se redresser, les vendeurs anticipant le rebond printanier à venir de la demande. Ainsi dans des régions où les marges restent élevées (Haute Normandie, Poitou-Charentes ou Poitou-Charentes), la révision des prix que concèdent les vendeurs tente de limiter le recul de l’activité du marché. En revanche dans des régions où les marges sont déjà très basses (Alsace ou Rhône-Alpes), l’activité se dégrade toujours sans que l’ajustement par les prix permette d’atténuer la faiblesse de la demande.

En décembre, France entière, la marge de négociation s’est établie à 4.0 %, en moyenne : 3.4 % pour les appartements et 4.7 % pour les maisons. Alors que la demande continue à s’affaiblir, les marges diminuent encore : les vendeurs sont en effet contraints de réduire les prix qu’ils proposent s’ils souhaitent réaliser les ventes, d’autant que sur de nombreux territoires les prix signés baissent toujours. D’ailleurs, la nouvelle baisse des marges observée en décembre ne peut que surprendre, alors qu’habituellement les marges commencent à se redresser, les vendeurs anticipant le rebond printanier à venir de la demande. Ainsi dans des régions où les marges restent élevées (Haute Normandie, Poitou-Charentes ou Poitou-Charentes), la révision des prix que concèdent les vendeurs tente de limiter le recul de l’activité du marché. En revanche dans des régions où les marges sont déjà très basses (Alsace ou Rhône-Alpes), l’activité se dégrade toujours sans que l’ajustement par les prix permette d’atténuer la faiblesse de la demande.

La diversité des situations régionales

En 2018, l’activité du marché de l’ancien s’est redressée dans plusieurs régions : parfois rapidement (Champagne-Ardenne et Limousin) ou plus lentement (Basse Normandie et Lorraine, voire Centre et Midi-Pyrénées). Ce redémarrage s’est toujours appuyé sur le dynamisme de l’offre bancaire. Mais dans la plupart de ces régions, la reprise constatée en 2018 n’a que partiellement compensé la dégradation du marché observée durant plusieurs années, parfois. En revanche, la reprise du marché ne parvient pas à s’affirmer dans d’autres régions (comme en Bretagne, en Ile de France, dans les Pays de la Loire ou en Picardie, par exemple), les hausses de prix constatées par le passé ayant nettement pesé sur la demande. Et en général, l’activité recule toujours dans les régions où la hausse des prix reste soutenue, ou lorsque la demande et son pouvoir d’achat sont malmenés par la conjoncture économique et/ou la remise en cause des aides personnelles à l’accession à la propriété.

Les inégalités territoriales et les métropoles

Les différences de prix sont toujours sensibles entre les espaces les plus convoités et les zones rurales ou les territoires intermédiaires. Elles reflètent presque toujours les inégalités qui se constatent dans la diffusion des équipements collectifs (transports ; équipements médicaux, culturels et administratifs) et l’accès aux services publics. Elles révèlent aussi les facilités de circulation des personnes, à l’intérieur des espaces et entre les territoires. Aussi, on constate presque toujours que les niveaux des prix sont étroitement corrélés au niveau des revenus des acheteurs, l’accès aux espaces convoités nécessitant un effort financier d’autant plus élevé que les biens sont idéalement situés. Mais la hiérarchie des prix à l’intérieur des espaces laisse aussi ressortir des différences entre les « triangles d’or », par exemple, et le reste du marché local, même lorsque les valeurs se situent nettement au-dessus de la moyenne (locale ou nationale) : il y aura toujours des biens de qualité supérieure, des vues dégagées ou exceptionnelles, des proximités de commerces, …

Les différences de prix sont toujours sensibles entre les espaces les plus convoités et les zones rurales ou les territoires intermédiaires. Elles reflètent presque toujours les inégalités qui se constatent dans la diffusion des équipements collectifs (transports ; équipements médicaux, culturels et administratifs) et l’accès aux services publics. Elles révèlent aussi les facilités de circulation des personnes, à l’intérieur des espaces et entre les territoires. Aussi, on constate presque toujours que les niveaux des prix sont étroitement corrélés au niveau des revenus des acheteurs, l’accès aux espaces convoités nécessitant un effort financier d’autant plus élevé que les biens sont idéalement situés. Mais la hiérarchie des prix à l’intérieur des espaces laisse aussi ressortir des différences entre les « triangles d’or », par exemple, et le reste du marché local, même lorsque les valeurs se situent nettement au-dessus de la moyenne (locale ou nationale) : il y aura toujours des biens de qualité supérieure, des vues dégagées ou exceptionnelles, des proximités de commerces, …

Ainsi, même en supposant que les métropoles correspondent déjà à ces espaces plus chers que les autres, du fait notamment d’une meilleure attractivité économique et de soutiens publics plus appuyés, les inégalités de prix qui se constatent entre elles sont remarquables. Par exemple, concernant les prix des appartements, l’écart est de 1 à 4 entre la métropole du Grand Paris et celles de Brest, du Grand Nancy ou de Rouen-Normandie. Et à l’intérieur des métropoles, les écarts de prix sont en général de l’ordre de 20 % entre la ville–centre et la périphérie. Pourtant, des situations dérogent toujours à la règle, comme par exemple à Brest ou à Marseille, avec des prix au centre inférieurs de 10 % à ceux de la périphérie.

« Nous sommes dans un ralentissement de la hausse des prix de l’immobilier », Michel Mouillart

En général, l’activité recule toujours dans les régions où la hausse des prix reste soutenue, ou lorsque la demande et son pouvoir d’achat sont malmenés par la conjoncture économique et/ou la remise en cause des aides personnelles à l’accession à la propriété.

En général, l’activité recule toujours dans les régions où la hausse des prix reste soutenue, ou lorsque la demande et son pouvoir d’achat sont malmenés par la conjoncture économique et/ou la remise en cause des aides personnelles à l’accession à la propriété.