Votre avis

Votre avis

Loi Jeanbrun : Les villes où l’investissement locatif redevient rentable, selon l’étude Maslow.immo

Adoptée dans le budget 2026, la loi Jeanbrun relance l’investissement locatif privé. Une étude de Maslow.immo identifie les villes où le dispositif permet de retrouver rendement et rentabilité pour les investisseurs, tout en répondant aux besoins de logement dans les zones tendues.

© adobestock

Le dispositif Jeanbrun permet de retrouver rendement et rentabilité pour les investisseurs à Toulon

- La loi Jeanbrun, adoptée dans le budget 2026, permet aux bailleurs de déduire l’amortissement d’un logement loué nu directement du revenu global.

- Le dispositif Jeanbrun intervient dans un marché locatif en pénurie, avec une baisse de 10 % de l’offre en 2025 et 2,9 millions de ménages en attente d’un logement social.

- Selon l’étude Maslow.immo, dans certaines villes, l’économie d’impôt liée à la loi Jeanbrun rend l’investissement plus rentable qu’en location libre malgré des loyers plafonnés.

Après plusieurs années de retrait massif des investisseurs particuliers, l’adoption définitive de la loi Jeanbrun dans le budget 2026 marque un tournant pour le logement locatif privé.

Le nouveau statut du bailleur privé réintroduit un cadre fiscal incitatif, dans un marché confronté à une pénurie historique de logements à louer. Une étude de Maslow.immo identifie les villes où le dispositif permet de retrouver rendement et visibilité.

Un marché locatif privé fragilisé depuis plusieurs années

Depuis 2022, le marché locatif privé traverse une crise profonde. En 2025, l’offre de logements à louer a de nouveau reculé de 10 %, tandis que près de 2,9 millions de ménages sont aujourd’hui en attente d’un logement social.

Cette contraction s’explique par un empilement de contraintes qui ont progressivement découragé les investisseurs particuliers : durcissement de la fiscalité, encadrement des loyers, renforcement des obligations énergétiques et instabilité réglementaire. Faute de visibilité économique à moyen et long terme, de nombreux projets ont été suspendus ou reportés.

Les chiffres illustrent l’ampleur du recul. Les ventes aux investisseurs particuliers ont chuté de 41 % au premier trimestre 2025, et moins de 10 000 logements neufs ont été réservés sur l’année, contre plus de 60 000 avant la crise sanitaire.

C’est dans ce contexte fragilisé que la loi Jeanbrun a été adoptée, avec une ambition affichée : redonner un cadre fiscal lisible au logement locatif privé et réduire directement l’impôt sur le revenu des foyers bailleurs.

Ce que change concrètement la loi Jeanbrun pour les bailleurs

La loi Jeanbrun réintroduit un mécanisme central attendu par les investisseurs : l’amortissement du bien loué nu, imputable sur le revenu global. Une possibilité qui avait disparu avec la fin du dispositif Pinel en décembre 2024.

Concrètement, le bailleur doit s’engager à louer le logement pendant au moins neuf ans, en tant que résidence principale du locataire. La base amortissable est fixée à 80 % du prix du bien.

Les taux d’amortissement varient selon la nature du logement et le niveau de loyer pratiqué. Ils s’établissent entre 3,5 % et 5,5 % pour un logement neuf. Pour un bien ancien, ils vont de 3 % à 4 %, à condition de réaliser des travaux représentant au moins 30 % du prix du bien et d’atteindre une performance énergétique de niveau A ou B à l’issue des travaux.

Un plafond annuel de déduction de 8 000 euros est prévu, avec des majorations possibles en cas de loyers sociaux ou très sociaux. La principale nouveauté réside dans l’imputabilité du déficit foncier sur le revenu global, qui permet une baisse immédiate de l’impôt sur le revenu, en particulier pour les foyers les plus fortement imposés.

Une nouvelle carte des villes où l’investissement redevient attractif

Selon l’étude menée par Maslow.immo, l’intérêt du dispositif Jeanbrun dépasse des situations ponctuelles. Il dessine une nouvelle hiérarchie territoriale de l’investissement locatif, dans laquelle certaines villes deviennent structurellement plus attractives en location nue avec amortissement que sur le marché libre, malgré des loyers plafonnés.

L’analyse met en évidence plusieurs profils de territoires, notamment dans l’immobilier neuf, où le gain fiscal compense, voire dépasse, la différence de loyers par rapport au marché libre.

Région parisienne, métropoles et villes moyennes : des effets différenciés

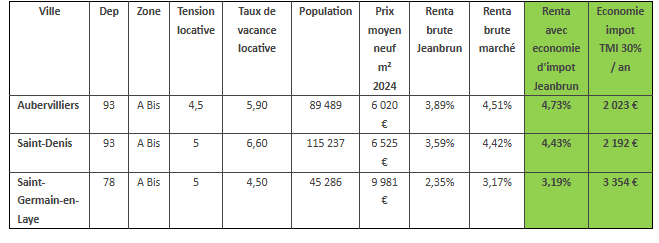

En région parisienne, la loi Jeanbrun joue pleinement son rôle de compensation fiscale face à des loyers réglementés souvent inférieurs aux loyers de marché. Dans des communes comme Aubervilliers, Saint-Denis ou Saint-Germain-en-Laye, l’écart entre loyer libre et loyer plafonné est réel, mais largement absorbé par l’économie d’impôt générée par le dispositif.

Pour un appartement neuf de type T2, l’étude Maslow.immo estime que l’économie d’impôt annuelle peut atteindre entre 2 000 et 3 050 euros pour un foyer imposé à 30 %, et davantage encore pour les ménages plus fortement fiscalisés. Le rendement avant impôt est plus faible qu’en location libre, mais le gain net après fiscalité devient plus favorable, dans des zones où la demande locative reste élevée.

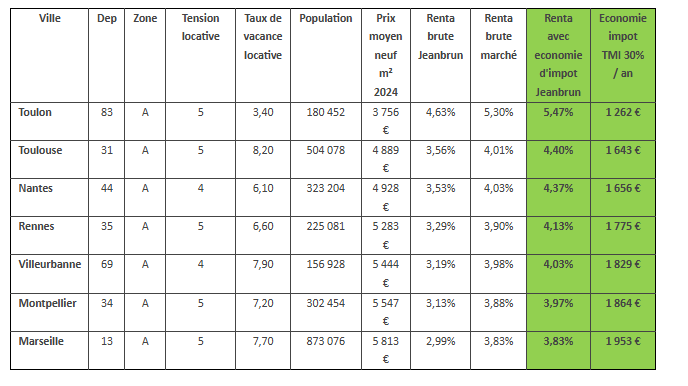

Dans les grandes métropoles régionales, le dispositif agit avant tout comme un outil de sécurisation du modèle locatif. L’amortissement permet de réduire durablement la fiscalité sur les loyers perçus, tandis que la déduction sur le revenu global génère une économie d’impôt significative.

Selon Maslow.immo, la loi Jeanbrun n’y vise pas une surperformance marquée, mais une meilleure stabilité de la rentabilité, recherchée par les investisseurs patrimoniaux.

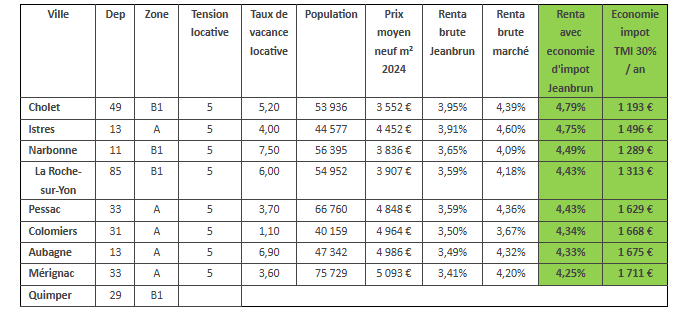

L’étude identifie enfin des villes moyennes également concernées par le dispositif. Sans détailler de résultats chiffrés à ce stade, Maslow.immo souligne que les mécanismes d’amortissement et de déduction fiscale y ouvrent de nouvelles perspectives pour des projets locatifs fragilisés ces dernières années.

Méthodologie

L’étude réalisée par Maslow repose sur une sélection rigoureuse de communes répondant à plusieurs critères cumulatifs :

- Villes situées en zones Abis, A ou B1

- Communes de plus de 30 000 habitants

- Tension locative élevée (4/5 ou 5/5)

- Vacance locative inférieure à la moyenne nationale (8,47 %)

- Avantage économique supérieur en loi Jeanbrun qu’en marché libre, une fois intégrée la fiscalité