Votre avis

Votre avis

Crédit immobilier : Non, les taux ne vont pas flamber !

Malgré la hausse des OAT et les tensions géopolitiques, les taux immobiliers devraient rester stables en 2026. Maxime Chipoy, directeur éditorial de Meilleurtaux, explique pourquoi les banques freinent toute hausse brutale.

Nouveau

© adobestock

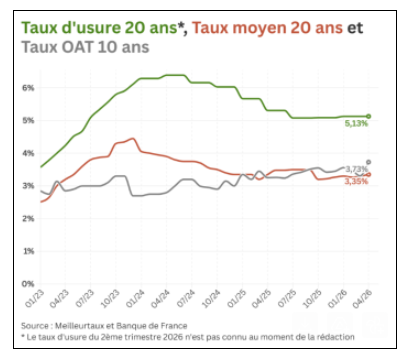

- Les taux immobiliers en avril 2026 restent quasi stables, autour de 3,20 % sur 15 ans, 3,35 % sur 20 ans et 3,45 % sur 25 ans.

- La BCE a maintenu ses taux le 19 mars, envoyant un signal de stabilité qui limite la hausse du crédit immobilier.

- Les banques évitent de dépasser 3,5 % sur 20 ans pour ne pas freiner la demande et préserver la dynamique commerciale.

Dans un contexte d’extrême volatilité à la hausse des OAT français, « boussole » des taux de l’immobilier français, due aux tensions géopolitiques et à un climat économique incertain, il est important de garder la tête froide : aucune flambée des taux immobiliers n’est à attendre dans les semaines à venir.

Et même dans les prochains mois, plusieurs facteurs importants plaident pour que la hausse des taux, si elle a lieu, ne soit que très limitée.

A court terme, une quasi-stabilité des taux

Pour le mois d’avril les taux sont attendus à des niveaux qui restent très proches de ceux du mois dernier : la hausse est contenue à 5 à 15 points de base selon les durées et les établissements. Ce qui donne, en moyenne, les niveaux suivants : 3,20% sur 15 ans 3,35% sur 20 ans et 3,45% sur 25 ans.

Pourquoi une telle stabilité, alors que la situation géopolitique pouvait laisser craindre le pire ? « Deux facteurs principaux jouent en faveur de cette hausse très limitée. En premier lieu le signal positif de la Banque Centrale Européenne (BCE), qui en décidant le 19 mars de maintenir ses niveaux de taux a donné des gages de stabilité aux établissements. D’autre part, il y a une volonté farouche des banques de ne pas casser la dynamique du marché immobilier alors que commence le Printemps de l’immobilier, moment toujours décisif pour réussir leur année, le crédit constituant un moyen de conquête de nouveaux clients », analyse Maxime Chipoy, Directeur éditorial de Meilleurtaux.

Quel impact en cas de prolongation du conflit ?

Même en cas de prolongation du conflit la hausse devrait être contenue. Si la situation s’enlise nous tablons sur une augmentation des taux qui ne dépassera pas, en moyenne, 20 points de base.

« Aucun établissement ne souhaite en effet passer la frontière psychologique des 3,5% en moyenne sur 20 ans, qui pourrait refroidir les Français dans leurs projets. De même, une remontée trop rapide des taux pourrait entraîner des tensions avec le taux d’usure, ce qui limiterait fortement les marges de manœuvre des banques sur les crédits de la fin d’année. Elles sont donc prêtes à prendre sur elles dans les prochains mois pour éviter un blocage du marché », indique Maxime Chipoy, de Meilleurtaux.

Le ralentissement du marché ne passera donc pas par les banques… mais il pourrait, paradoxalement, venir de clients redevenus méfiants dans un contexte anxiogène.

« Beaucoup de Français pourraient, face au contexte géopolitique et à la hausse des coûts de l’énergie – qui a des conséquences réelles sur les budgets de certains candidats emprunteurs – préférer reporter leurs projets immobiliers plutôt que de s’engager dans une période d’incertitude. Ce qui serait dommage, quand les banques sont toujours désireuses de prêter, à des taux toujours intéressants ! », conclut Maxime Chipoy.