Votre avis

Votre avis

Projet de loi de finances : Vers une suppression de l’APL Accession

Coup dur pour les primo-accédants, la disparition de ce dispositif peu connu mais efficace devrait exclure du marché nombre d’emprunteurs modestes.

© adobestock

Fin 2014, le gouvernement Hollande avait déjà tenté de réformer ces aides avant finalement d’y renoncer compte-tenu de l’impact potentiel. Pour Vousfinancer, courtier en crédit immobilier, la suppression de cette aide va exclure du marché de nombreux emprunteurs modestes qui n’auront plus la possibilité d’acheter sans l’APL, leur taux d’endettement devenant trop important.

L’APL Accession, une aide efficace supprimée en 2018

Alors que la baisse des APL location de 5 € par mois a fait grand bruit, une autre mesure est passée presque inaperçue, malgré son impact important pour les jeunes ménages : sans que l’on s’y attende, le projet de loi de finances 2018 (article 52) prévoit la suppression de l’APL accession, cette aide personnalisée au logement accordée sous conditions de ressources aux emprunteurs qui deviennent propriétaires via un Prêt conventionné (PC) ou un Prêt Accession Sociale (PAS), des prêt accordés sur des durées allant jusqu’à 30 ans avec des frais de dossiers et de garanties réduits. Motif avancé : « l’article porte extinction du bénéfice de l’APL pour les accédants à la propriété, le Gouvernement assignant un objectif équivalent à des instruments de politique publique plus efficients ». « L’APL accession est l’une des aides les plus efficaces car elle est directement versée à la banque prêteuse par la CAF et vient donc réduire la mensualité de crédit payée par l’emprunteur, jusqu’à 50 % dans certains cas ! Prise en compte par les banques dans le plan de financement, elle permet donc à des ménages dont l’endettement aurait été trop élevé sans cette aide de devenir propriétaire » explique Sandrine Allonier, responsable des relations banques chez Vousfinancer.

Cas pratique

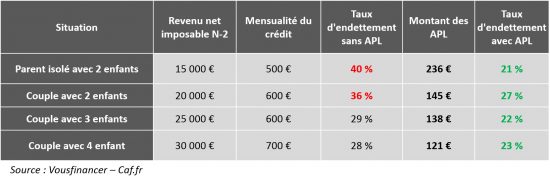

Par exemple, un couple avec 2 enfants ayant des revenus nets de 20 000 € par an, achetant un bien ancien en zone A avec un prêt à l’accession sociale pour une mensualité de 600 € peut prétendre actuellement à 145 € d’APL par mois, réduisant sa mensualité à 455 € et son taux d’endettement à 27 %. Sans l’APL, le couple devrait verser une mensualité de 600 € ce qui ferait grimper son taux d’endettement à 36 %, rendant le projet non finançable.

Voici quelques autres simulations pour l’un achat d’un logement ancien en zone A.

Revalorisée en 2013 lors de la modification du zonage et de la hausse des plafonds de revenus, l’APL accession avait failli être modifiée en 2015 et n’être accordée qu’en cas de « baisse des revenus de plus de 30 % », avant que le gouvernement ne se ravise finalement et maintienne le dispositif en l’état… Cette nouvelle volonté de la supprimer tout bonnement cette fois-ci, pourrait exclure de l’accès à la propriété un certain nombre de jeunes emprunteurs.

Revalorisée en 2013 lors de la modification du zonage et de la hausse des plafonds de revenus, l’APL accession avait failli être modifiée en 2015 et n’être accordée qu’en cas de « baisse des revenus de plus de 30 % », avant que le gouvernement ne se ravise finalement et maintienne le dispositif en l’état… Cette nouvelle volonté de la supprimer tout bonnement cette fois-ci, pourrait exclure de l’accès à la propriété un certain nombre de jeunes emprunteurs.

Un coup dur pour les primo accédants

« La suppression de l’APL accession risque d’avoir un impact très négatif sur les primo-accédants qui pâtissent déjà de la hausse des prix dans les zones tendues et bientôt du recentrage du prêt à taux zéro. En outre supprimer l’APL accession pourrait contraindre certains ménages à rester locataires, et donc de continuer à bénéficier des APL locations, annulant de fait les économies potentiellement réalisées… A un moment où les primo-accédants semblaient de retour, ce type de mesure pourrait casser la dynamique enclenchée en pénalisant surtout les ménages les plus modestes », conclut Jérôme Robin, président et fondateur de Vousfinancer.

En 2017, 45 % des emprunteurs financés par Vousfinancer – et même 68 % des moins de 30 ans – ont des revenus inférieurs à 25 000 nets annuels et sont potentiellement éligibles aux APL. En 2017, 13% des prêts financés par le courtier donnent potentiellement droit aux APL.

© ACP prod – Fotolia.com