Votre avis

Votre avis

Crédit immobilier : Les banques passent en mode conquête pour le printemps

Malgré le contexte géo-politique instable, les banques restent du côté des emprunteurs et proposent des taux pour les crédits immobiliers stables, voire en baisse pour le mois de mai.

© adobestock

Après un léger rebond en avril dû au climat politique instable, les taux se montrent stables, voire baissent chez certaines banques en mai. Le vent de panique sur les marchés boursiers a laissé place à l’accalmie, et la nouvelle baisse des taux directeurs décidée par la BCE, en soutien à l’économie européenne, rassure les experts.

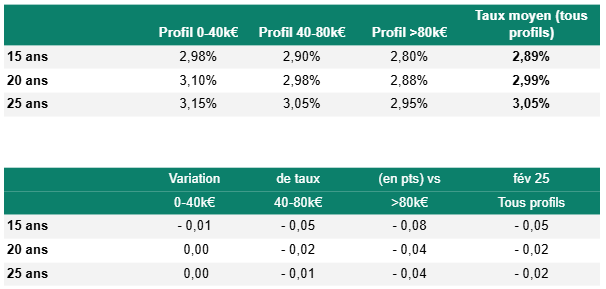

Selon les données de Pretto, les taux moyens constatés en avril s’établissent comme suit : 2,89% sur 15 ans, 2,99% sur 20 ans et 3,05% sur 25 ans.

Les banques revoient leur grille de taux

Lancée le 2 avril lors du “Liberation Day”, la guerre douanière de Donald Trump a secoué l’économie mondiale. En élevant de 10% ses tarifs douaniers et en imposant des surtaxes à l’ensemble de ses partenaires commerciaux (à l’exception de la Russie), l’Amérique a déclenché un vent de panique sur les marchés boursiers, en baisse plusieurs jours de suite.

Un krach qui n’a pas épargné le marché obligataire américain. Et c’est la hausse du T-Bond (+0,5 point) et les doutes sur la solvabilité des US qui a finalement poussé le président à reculer. La pause de 90 jours de ces tariffs supplémentaires, loin d’avoir ôté toute incertitude sur l’avenir, a du moins calmé les marchés financiers.

C’est dans ce contexte instable qu’on observe une stabilisation voire une baisse des taux immobiliers. Un recul dû au niveau de l’OAT, en net recul (3,3%), qui permet aux banques d’emprunter pour un coût plus faible et qui les encourage à revoir leur grille de taux.

La BCE, l’alliée des emprunteurs

La nouvelle baisse des principaux taux directeurs décidée par la BCE le 17 avril confirme la politique de soutien de la banque centrale à l’économie européenne. En passant son taux de 2,5 à 2,25%, elle permet aux entreprises – dont les banques – de profiter d’un argent moins cher. Avec pour objectif affiché de stimuler l’investissement.

Les banques nationales, qui empruntent sur les marchés financiers, ont donc plus de marge de manœuvre pour proposer des grilles de taux à la baisse. De quoi soutenir leur politique de conquête, notamment en direction des jeunes et des primo-accédants. Depuis déjà plusieurs mois, elles sont nombreuses à multiplier les offres alléchantes et autres décotes pour les meilleurs profils, qui se voient proposer des lignes de taux préférentiels.

Une décision qui tombe à pic, alors que le marché de l’immobilier confirme sa relance au premier trimestre 2025. Hausse de la demande, légère baisse des prix (-1,9% selon une étude de Bien’ici) et taux immobiliers en recul offrent le combo parfait pour lancer le traditionnel printemps de l’immobilier.

« Malgré les soubresauts économiques et géopolitiques récents, le mouvement de baisse des taux devrait se poursuivre dans les prochains mois », estime Pierre Chapon, co-fondateur du groupe Pretto. « Sauf nouveau choc majeur, nous anticipons des taux moyens autour de 3% cet été. Une bonne nouvelle pour les emprunteurs alors que le marché immobilier reprend des couleurs. »

Le PTZ, l’atout des emprunteurs

Longtemps annoncé, le PTZ élargi est entré en application le 1er avril. Plafonds de revenus revus à la hausse, fin du zonage, intégration des maisons neuves individuelles dans le dispositif… Le prêt à taux zéro nouvelle version offre une véritable bouffée d’air aux emprunteurs, lesquels ont vu leur pouvoir d’achat immobilier grignoté par la hausse des taux subie de 2022 à fin 2023. En prenant en charge jusqu’à 50% du montant de l’acquisition, le PTZ améliore à la fois la capacité d’emprunt des acheteurs tout en leur permettant de faire des économies sur le coût de leur crédit. Un rapport gagnant-gagnant qui en fait un véritable atout.

“Mieux maîtrisé par les banques et annoncé en grandes pompes, le PTZ élargi est un véritable “game changer” pour les emprunteurs. Il va à coup sûr devenir incontournable pour toutes celles et ceux qui peuvent en bénéficier” analyse Pierre Chapon, co-fondateur du groupe Pretto. “Avec 55% de PTZ en plus par rapport à la même période l’année dernière, nous constatons que le mouvement est déjà bien enclenché.”

Exemple concret avec un cas client

Prenons l’exemple d’un jeune couple de primo-accédants souhaitant acheter un appartement à Asnières, dans les Hauts-de-Seine (92). Avec leurs 70 000€ de revenus nets annuels avant impôts et leurs 40 000€ d’apport, ils peuvent viser un bien à 300 000€ dans l’ancien. Auxquels il faut ajouter 28 000€ de frais (notaire, banque, courtier). Montant total emprunté = 288 000€. Taux obtenu : 3,2% sur 25 ans. Mensualité : 1410€. Et dans le neuf, alors ?

- Prêt à taux zéro oblige, leur capacité d’emprunt prend un sérieux coup de boost : 360 000€, soit 60 000€ de plus (ou 9 m², si on tient compte des prix moyens dans la commune). Ils bénéficient de 110 000€ de PTZ et de 30 000€ de prêt Action Logement, soit 140 000€ de prêt bonifié (soit presque 50% du crédit).

- Les frais de notaire étant réduits dans le neuf, ils n’ont à y ajouter “que” 16 000€. Montant total emprunté = 336 000€.

- Dans le neuf, leur mensualité s’élève toujours à 1 410€ mais leur taux moyen (combinant leurs différentes lignes de prêt) tombe à 1,92%. Et l’impact sur le coût total du crédit est énorme. Comptez 131 000€ dans l’ancien contre 87 000€, soit 44 000 euros de moins sur la facture.

Ce qui change dès le 1er mai

L’augmentation des droits de mutation à titre onéreux (DMTO), déjà effective dans près d’un quart des départements depuis le 1er avril, s’étend à une dizaine de départements supplémentaires. Une hausse de 0,5 point qui n’est pas pour réjouir les acquéreurs. Ainsi pour un bien de 300 000 euros, il faudra débourser 1 500 € supplémentaires.