Votre avis

Votre avis

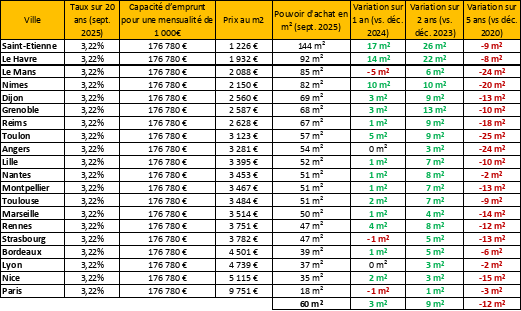

Pouvoir d’achat immobilier : Les Français ont gagné 3 m² en plus en un an

Une étude Meilleurtaux révèle que la surface moyenne finançable pour 1 000 € par mois sur 20 ans à retrouve un peu de vigueur dans les plus grandes villes française en atteignant désormais 60 m², soit 3 m² supplémentaires en un an.

© adobestock

Après un marché immobilier au plus bas fin 2023 – marqué par une envolée rapide des taux et le maintien de prix élevés – le pouvoir d’achat immobilier des Français amorce une timide embellie.

Le recul progressif des taux et la stabilisation des prix redonnent un peu de souffle aux projets d’acquisition, même si cette amélioration demeure fragile face aux incertitudes politiques et aux tensions sur la dette française, qui pèsent directement sur le coût des crédits immobiliers.

3 m² en plus en moyenne en un an

En septembre 2025, la surface moyenne finançable pour 1 000 € par mois sur 20 ans à retrouve un peu de vigueur dans les plus grandes villes française en atteignant désormais 60 m², soit 3 m² supplémentaires en un an.

« Cette reprise, bien que modeste, illustre l’amélioration amorcée en 2024, après un point bas en fin 2023 où le pouvoir d’achat était tombé à 51 m². En deux ans seulement, cela représente un gain de 9 m², l’équivalent d’une chambre en plus », indique Aga Bojarska-Serres, responsable du crédit de Meilleurtaux.

Les Français regagnent doucement du pouvoir d’achat immobilier et ça reste une bonne nouvelle.

Taux et prix de l’immobilier, une certaine stabilisation

Les banques ont abaissé leurs barèmes depuis l’an dernier, faisant baisser le taux moyen sur 20 ans de 15 points de base autour des 3,22%. En parallèle, après une légère décrue des prix au m² en 2024, ceux-ci se stabilisent dans une majorité des villes sous l’effet de la baisse des transactions, préservant ainsi le pouvoir d’achat immobilier.

« La baisse des taux depuis l’an dernier et la modération des prix explique cette relative stabilité sur le marché », analyse Aga Bojarska-Serres.

Sur 5 ans, un pouvoir d’achat largement en baisse

Cette amélioration en 2024 et 2025 ne permet pas cependant pas de compenser l’importante perte de pouvoir d’achat immobilier des Français sur les années précédentes : en 5 ans, les Français ont ainsi perdu 12 m² en moyenne avec des reculs marqués (plus de 20 m² de perdus) dans de nombreuses villes moyennes comme Le Mans, Nîmes, Toulon, Angers.

« C’est une belle pièce en moins en 5 ans ! Cette perte a souvent été compensée par un apport plus conséquent, mais qui n’est pas à la portée de tous les Français. L’amélioration récente des taux et des prix ne permet pas encore de revenir aux années de taux à 1% », explique Aga Bojarska-Serres.

OAT en hausse, le climat politique…des banques vigilantes

La remontée du taux de l’OAT à 10 ans, indicateur du coût de l’argent, « matière première des crédits pour les banques, limite la possibilité de nouvelle baisse des taux immobiliers. Cette tension sur le marché, couplée à l’incertitude politique, constitue la principale ombre au tableau pour les mois à venir.

« Tant que l’OAT restera élevé et que le cadre politique manquera de visibilité, les banques auront peu de marge pour poursuivre la baisse des taux, ce qui va limiter la progression du pouvoir d’achat immobilier des français », prévient Aga Bojarska-Serres.

Perspectives pour 2026 : saisir le moment et rester vigilants

Malgré tout, les établissements bancaires restent très désireux de prêter et continuent de proposer de nombreuses offres commerciales afin d’attirer de nouveaux clients. Cette concurrence a permis de maintenir des taux compétitifs et favorise le pouvoir d’achat immobilier…mais chaque dixième de pourcent compte !

« La situation reste tout de même bien plus favorable qu’il y a deux ans. Plus que jamais, il convient de mettre les chances de son côté en préparant un dossier solide le plus tôt possible. Pour les primo-accédants, la constitution d’un apport personnel reste clef pour rassurer le banquier et gagner les quelques mètres carrés supplémentaires qui permettront de conserver – et donc de rentabiliser – plus longtemps son logement », conclut Aga Bojarska-Serres.