Votre avis

Votre avis

Immobilier : L’achat reprend l’avantage face à la location en 2025

L’étude « Acheter ou Louer ? » de Meilleurtaux révèle qu’en 2025 il faut en moyenne 12 ans et 3 mois pour rentabiliser l’achat d’un logement, contre 14 ans et 8 mois l’an dernier. Les durées reculent dans 24 villes sur 32, avec des progrès spectaculaires à Lille et Grenoble.

© adobestock

En 2025, il faut 9 ans de moins qu'en 2024 pour rentabiliser un achat à Lille

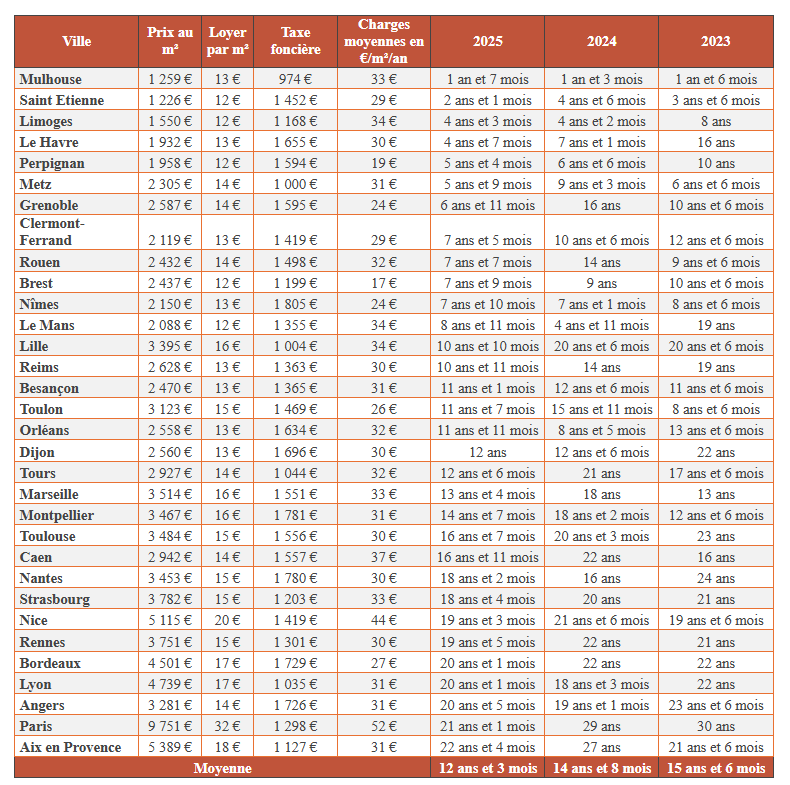

Pour la 12ème année consécutive, Meilleurtaux, comparateur et courtier en produits financiers, dévoile son étude « Acheter ou Louer ? »*. Cette étude unique prend en compte tous les facteurs pour déterminer, pour chaque ville, au bout de combien de temps l’achat d’une résidence principale devient plus avantageux que de rester locataire. En se basant sur une surface moyenne de 70m², l’analyse couvre les 32 principales villes de France et tient compte :

- Pour l’achat : du prix au m², de la taxe foncière, des charges moyennes par m2 par mois ;

- Pour la location : du montant des loyers et du rendement de l’argent placé qui aurait été consacré à l’apport personnel en cas d’achat.

Cette édition 2025 confirme une amélioration de l’opportunité d’achat encore plus forte que celle constatée l’année précédente.

L’essentiel

- Étude « Acheter ou Louer ? » 2025 publiée par Meilleurtaux.

- Objectif : déterminer au bout de combien de temps l’achat d’un logement devient plus avantageux que la location, dans 32 grandes villes françaises.

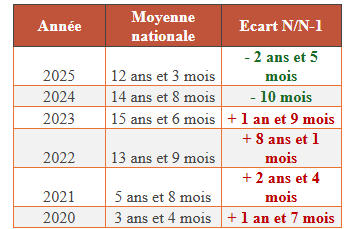

- Durée moyenne nationale pour rentabiliser un achat : 12 ans et 3 mois, contre 14 ans et 8 mois en 2024 et 15 ans et 6 mois en 2023.

- Amélioration dans 24 villes sur 32.

- Progressions marquantes : Lille, Grenoble, Tours, Paris, Rouen et Caen.

- Villes en difficulté ou en stagnation : Le Mans, Orléans et Lyon.

Une amélioration nationale qui se confirme

En cette fin d’année 2025, et malgré un climat politique toujours plus incertain, les tensions sur le marché immobilier liées aux hausses drastiques des taux en 2022 s’atténuent progressivement. La baisse progressive des taux d’intérêt et un rééquilibrage des prix permettent aux ménages de retrouver des perspectives plus favorables.

« La durée moyenne nationale pour rentabiliser l’achat d’une résidence principale de 70 m² s’établit désormais à 12 ans et 3 mois, contre 14 ans et 8 mois en 2024 et 15 ans et 6 mois en 2023. En un an, la durée pour rentabiliser son achat immobilier a donc reculé de 2 ans et 5 mois, une amélioration significative. » analyse Aga Bojarska-Serres, directrice du crédit de Meilleurtaux.

Les précédentes éditions de l’étude illustrent bien cette évolution : après une période très favorable en 2020, où les taux très bas permettaient de rentabiliser un achat en 3 ans et 4 mois en moyenne, la durée s’est envolée à 13 ans et 9 mois dès 2022, puis à 15 ans et 6 mois en 2023.

Depuis, la tendance s’inverse lentement avec 10 mois de moins en 2024 et désormais une baisse de 2 ans et 5 mois en 2025. Cette amélioration traduit un marché qui se rééquilibre, porté par la détente des taux et par la hausse continue des loyers.

Cependant, nous restons encore loin des durées exceptionnellement courtes de rentabilisation observées il y a 5 ans, lorsque les taux se situaient sous les 1%.

Des améliorations significatives dans la majorité des villes

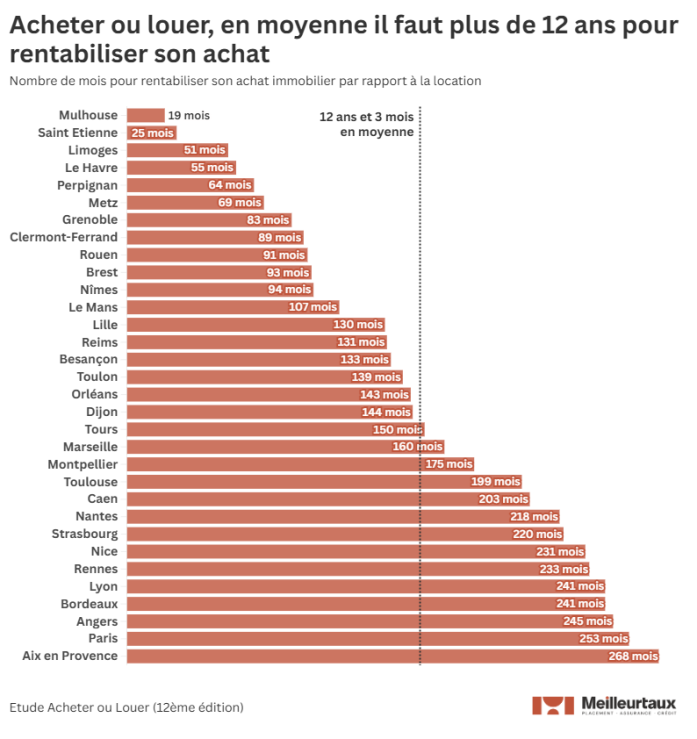

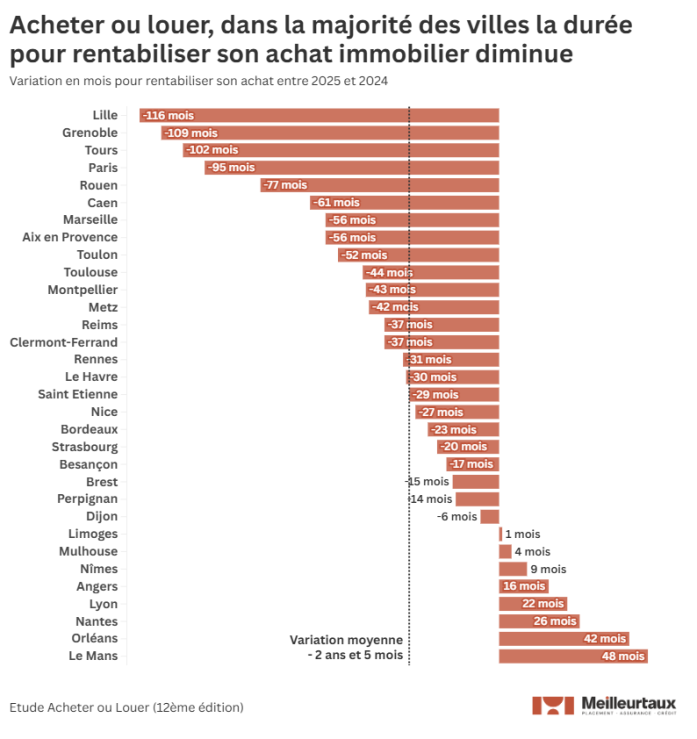

Ainsi, les durées pour rentabiliser son achat baissent dans les deux tiers des (24 sur 32) des villes étudiées. Certaines villes enregistrent des progrès spectaculaires, comme Lille et Grenoble qui connaissent une baisse de 9 ans pour rentabiliser un achat.

Tours, Paris, Rouen et Caen gagnent également plus de 5 ans. Si ces évolutions renforcent l’attractivité de l’achat, il convient de rappeler que dans les villes où les prix de l’immobilier restent très élevés, Paris, Aix-en Provence, Nice, Bordeaux, la durée pour rentabiliser son achat demeure longue, supérieure à 18 ans.

Aga Bojarska-Serres de Meilleurtaux, souligne : « Nous assistons à une mutation progressive du marché. Dans certaines villes, l’équilibre entre achat et location se corrige et l’accès au crédit avec des taux un peu plus bas permet de redonner enfin un avantage à l’acquisition. Mais il reste encore un long chemin à parcourir ! »

Des situations contrastées et des durées qui restent longues

À l’inverse, d’autres villes voient la durée pour rentabiliser un achat s’allonger. Le Mans, qui affichait moins de 5 ans en 2024, atteint désormais près de 9 ans. Orléans passe de 8 ans et 5 mois à près de 12 ans. Enfin Lyon perd près de 2 ans avec les loyers qui se stabilisent du fait de l’encadrement des loyers.

« Les disparités locales restent fortes. Dans certaines métropoles, la cherté des prix, la fiscalité locale ou l’encadrement des loyers allongent la durée et peuvent favoriser la location sur de longues périodes. Néanmoins, dans une perspective d’installation de long terme, l’achat reste à prioriser : même s’il faut quelques années pour amortir les frais, l’achat reste une stratégie patrimoniale simple et solide, même si elle n’est bien visible qu’au remboursement du crédit ou au changement de logement », nuance Aga Bojarska-Serres.

L’achat reste cependant une stratégie patrimoniale solide à long terme

« Les ménages reviennent vers l’achat, non par opportunisme, mais parce qu’il reste le meilleur moyen de sécuriser leur avenir. Dans un contexte où les loyers ne cessent d’augmenter, devenir propriétaire redevient une évidence : c’est une façon de se stabiliser et de se projeter plus sereinement dans l’avenir », conclut Aga Bojarska-Serres.

* Cette étude se base, bien évidemment sur des moyennes et ne saurait prendre en compte chaque cas particulier.

Méthodologie

- Simulateur développé par Meilleurtaux en tenant compte des données suivantes : 10% d’apport / durée d’emprunt sur 20 ans à 3,22% hors assurance / assurance de 0,20% du capital emprunté.

- Evolution des prix de l’immobilier : 0% en année 1, +1% en année 2 et 3 puis 2% à partir de l’année 4.

- Rendement de l’épargne : 3% en année 1 et 2, puis 2,5% année 3 à 6, puis 2% à partir d’année 7 et suivantes.

- Evolution des loyers : 1,5% année 1 et 2, 2% à partir de l’année 3.

- Evolution des charges copropriété : +3% année 1 et 2, ensuite +2% par an.

- Evolution taxe foncière : 2% année 1, 4% année 2, 3% année 3 puis 1,5% à partir de l’année 4.