Votre avis

Votre avis

Crédit immobilier : Des taux stables en avril malgré des tensions sur les marchés obligataires

Le mois d’avril s’inscrit dans une phase de stabilité des taux de crédit immobilier malgré les tensions géopolitiques et financières. Le marché reste donc favorable aux emprunteurs mais, plus que jamais, le timing et la qualité du dossier font la différence.

Nouveau

© adobestock

Après la légère détente observée en mars, le mois d’avril s’inscrit dans une phase de stabilité des taux immobiliers, malgré un environnement financier nettement plus incertain. Les banques ajustent leurs barèmes avec prudence, dans un marché toujours très piloté où chaque profil fait l’objet d’une analyse sur-mesure.

Le crédit immobilier reste un produit d’appel stratégique pour les établissements bancaires, notamment à l’approche du printemps, période traditionnellement dynamique pour les transactions.

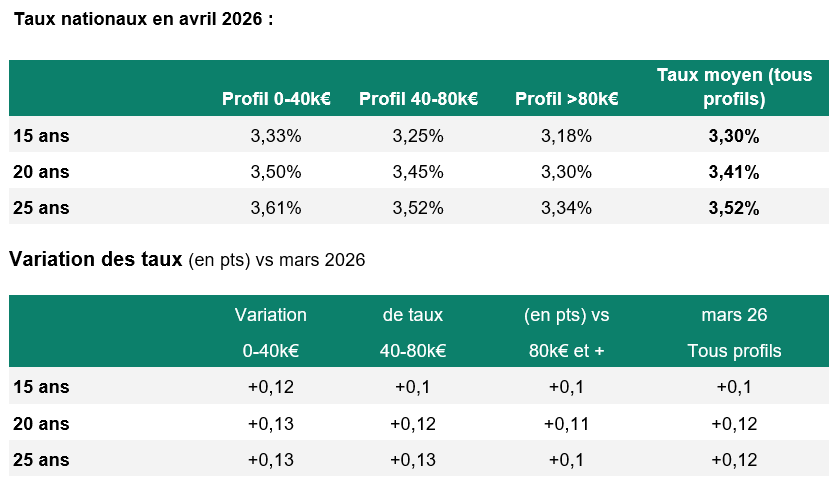

Selon les données de Pretto, les taux moyens constatés en avril s’établissent comme suit : 3,30% sur 15 ans, 3,41% sur 20 ans et 3,52% sur 25 ans.

Dans un contexte de forte volatilité des marchés, les taux immobiliers évoluent peu à l’échelle globale, mais masquent des ajustements ciblés selon les banques et les profils.

Des banques prudentes face à un environnement incertain

Le mois d’avril marque un changement de décor : si les taux immobiliers restent globalement stables, les marchés obligataires, eux, se sont nettement tendus. En moins d’un mois, le taux de l’OAT à 10 ans s’est tendu, grimpant de 3,2 % à 3,8 %. Il a même atteint un pic à 3,87 %, un niveau inédit depuis 2009. Cette dynamique s’inscrit dans un mouvement international de hausse des taux, avec des rendements dépassant les 4,40 % aux États-Unis et franchissant le seuil des 3 % en Allemagne.

Cette remontée s’explique par un changement brutal d’anticipation des marchés, désormais orientés vers plusieurs hausses de taux de la Banque centrale européenne en 2026.

Dans ce contexte, les banques ajustent leurs grilles : +0,30 point annoncé chez le CCF, +0,10 point au Crédit Agricole Île-de-France et +0,07 point au Crédit Agricole. Ces hausses restent toutefois mesurées, preuve que les établissements cherchent à préserver leur attractivité sur le crédit immobilier.

“Le marché obligataire a complètement revu son scénario en quelques semaines. On est passé d’une anticipation de stabilité à une perspective de hausse de taux. Mais côté banques, la réaction reste contenue : elles continuent de piloter finement leurs grilles pour rester compétitives”, souligne Pierre Chapon, CEO et cofondateur de Pretto.

Quel est l’impact de cette hausse sur la capacité d’emprunt ?

Prenons l’exemple d’un célibataire gagnant 2 500 € par mois. En mars, il pouvait emprunter un peu plus de 175 000 € (taux nominal hors assurance à 3,48 %). Avec un taux qui passe à 3,61% en avril sa capacité d’emprunt diminue à 2 200 €. L’impact reste léger.

OAT 10 ans : un signal sous tension, mais réversible

Les marchés obligataires réagissent fortement à cette instabilité :

- Hausse des anticipations d’inflation

- Incertitudes sur la croissance

- Élargissement du spread France/Allemagne (80 points de base)

Pour autant, ce mouvement pourrait rester temporaire. Si les tensions s’apaisent rapidement : l’impact inflationniste resterait limité et les taux pourraient se détendre progressivement. Le signal envoyé par la Banque centrale européenne – maintien des taux directeurs mais vigilance accrue – le 20 mars dernier, encourage les banques à rester compétitives, tout en intégrant les incertitudes macroéconomiques.

Quant au taux d’usure, qui passe le 1er avril à 5,19% pour les prêts à taux fixe d’une durée de 20 ans et plus, il n’y a pour l’heure pas de raison de penser qu’il pourrait poser problème l’heure n’étant pas à la flambée des taux immobiliers.

“Nombre de de nos clients s’interrogent ou s’inquiètent face à l’actualité, c’est parfaitement compréhensible. Mais à ce stade, nous ne constatons pas de blocage du marché du crédit. Les banques restent présentes, les conditions tiennent, et les projets continuent de se concrétiser”, indique Pierre Chapon.

Un marché du crédit toujours dynamique malgré le contexte

Malgré les tensions géopolitiques et financières, la demande de crédit immobilier reste bien orientée.

Chez Pretto, les simulations de crédit enregistrent une hausse de +21 % entre le 1er et le 27 mars par rapport à la même période en 2025. Ce signal confirme que, malgré les incertitudes, les projets immobiliers ne sont pas à l’arrêt.

Les établissements disposent toujours de liquidités suffisantes : la production est aujourd’hui plus limitée par le volume de transactions que par les capacités de financement.

Printemps immobilier : entre opportunité et attentisme

Le printemps est traditionnellement une période clé pour le marché immobilier, avec une reprise des transactions portée par les projets de mobilité des ménages.

En 2026, ce dynamisme pourrait être partiellement freiné par le contexte géopolitique, les incertitudes sur les taux et un climat d’attentisme chez certains acheteurs. Pour autant, les fondamentaux restent solides : des banques actives, des conditions de crédit globalement stables et un marché toujours concurrentiel.

Chez Pretto, le message est clair : pas de remontée brutale anticipée, mais un risque de hausse progressive et mesurée, et une très faible probabilité de baisse significative à court terme.

Dans ce contexte, attendre une amélioration nette des conditions apparaît incertain. “Dans un marché aussi piloté, attendre une baisse franche des taux est un pari incertain. Pour les emprunteurs prêts, l’enjeu est surtout de sécuriser dès maintenant de bonnes conditions, avant d’éventuels ajustements à la hausse” souligne Pierre Chapon, CEO et cofondateur de Pretto.