Votre avis

Votre avis

Marché immobilier : Une reprise à deux vitesses qui reste à confirmer

Le marché immobilier confirme sa reprise en 2026, mais de façon contrastée. Paris et les zones rurales tirent leur épingle du jeu, tandis que les taux et les incertitudes freinent encore une partie du territoire. Ce qu’il faut retenir du Baromètre SeLoger-Meilleurs Agents.

© adobestock

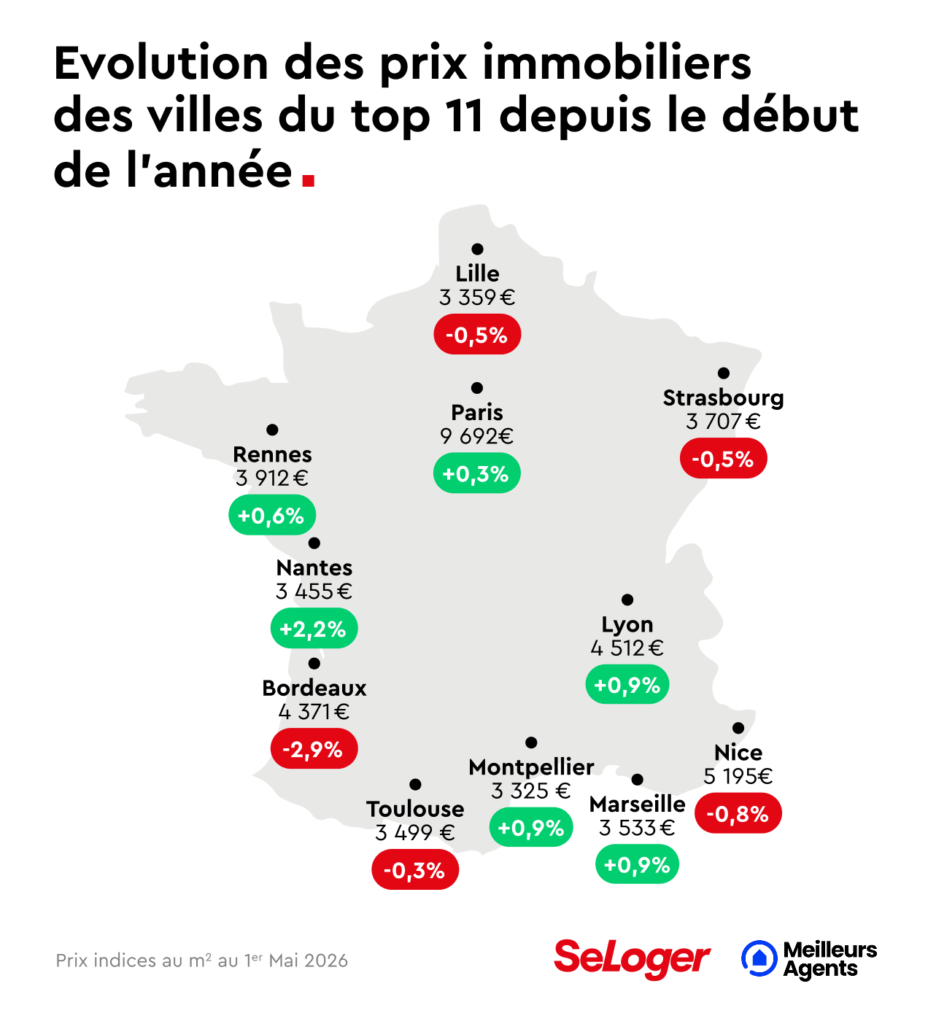

Les prix ont progressé de + 2,2% à Nantes depuis le début de l'année

- Un printemps à deux vitesses : Paris (+0,3% depuis le début de l'année) et les zones rurales (+3,2%) progressent, tandis que la moyenne française recule de -0,4% depuis janvier 2026 et que l’évolution du Top 50 reste légèrement négative.

- En Île-de-France hors Paris, la petite couronne (−0,5% depuis le début de l'année) et la grande couronne (-0, 4%) finalisent leur ajustement : un gradient directement lié à l'amplitude des corrections passées.

- Le contexte géopolitique fait basculer le scénario modéré vers celui d’un choc persistant : l' inflation en zone euro a déjà atteint 2,6% en mars 2026, soit précisément le niveau du scénario de choc modéré, tandis que les taux d' intérêt ont déjà progressé de +16 points de base entre mars et avril 2026.

Après un redressement de la demande engagé tout au long de 2025, le marché immobilier entre dans une phase plus nuancée : celle d’un printemps à deux vitesses. Paris et les zones rurales s’inscrivent dans une dynamique positive ; le reste du marché national hésite ou poursuit ses ajustements. La reprise est désormais actée, mais elle ne se diffuse pas de manière homogène.

La question devient donc celle de son périmètre, de son intensité et de sa capacité à s’installer durablement selon les territoires. Dans ce contexte, la lecture du marché se fait à l’échelle des trajectoires locales, dans un environnement qui intègre désormais un nouveau facteur de risque macroéconomique apparu avec la guerre au Moyen-Orient depuis fin février.

Un printemps pour le rural et certaines grandes villes

Les Indices des Prix Immobiliers (IPI) du mois de mai confirment une tendance observée depuis le début de l’année : le marché immobilier français avance en ordre dispersé. À l’échelle nationale, l’IPI recule de −0,4 % depuis janvier 2026. C’est un mouvement peu spectaculaire mais révélateur d’un rebond saisonnier qui se fait attendre.

Deux segments font exception. Les zones rurales enregistrent +3,2 % depuis le début de l’année, surperformant nettement leur propre trajectoire de l’an dernier (+1,7 % sur la même période en 2025). Ce marché, structurellement porté par des prix accessibles et un pouvoir d’achat immobilier plus élevé qu’en ville, tient son rang de segment le plus dynamique du marché national. Paris progresse, pour sa part, de +0,3 % sur la même période, dans la continuité du mouvement de reprise progressive engagé depuis mars 2024. La dynamique y reste toutefois moins forte qu’au printemps 2025 (+0,8 % sur la même période).

Au sein du Top 11, le bilan appelle à la nuance. Nantes (+2,2 % depuis le début de l’année), Lyon (+0,9 %) et Rennes (+0,6 %) s’inscrivent dans une dynamique printanière cohérente avec un rattrapage après correction profonde : ces trois villes avaient en effet enregistré des reculs marqués depuis la remontée des taux d’intérêt en 2022 avec respectivement −15 %, −12 % et −9 % sur la période juillet 2022-mars 2025.

À Marseille (+0,9 %) et Montpellier (+0,9 %), on observe le mouvement printanier attendu sur les prix, moins fort que l’année dernière pour la première et plus fort pour la deuxième (respectivement +1,4 % et +0,3 % sur la même période en 2025).

À l’inverse, Nice (−0,8 % depuis le début de l’année), Bordeaux (−2,9 %) et Strasbourg (−0,5 %) poursuivent leur correction. Le cas de Nice est structurellement distinct : ses prix n’avaient pas reculé lors de la remontée des taux de 2022, contrairement à la quasi-totalité du marché national. L’ajustement en cours est donc tardif. À Bordeaux et Lille (−0,5 %), le décalage saisonnier est notable : la phase baissière post-printemps, absente en 2025, se produit actuellement, dans un contexte de taux d’intérêt plus élevés que l’an dernier. Quant à Strasbourg, cette phase baissière post-printemps 2025 s’opère toujours.

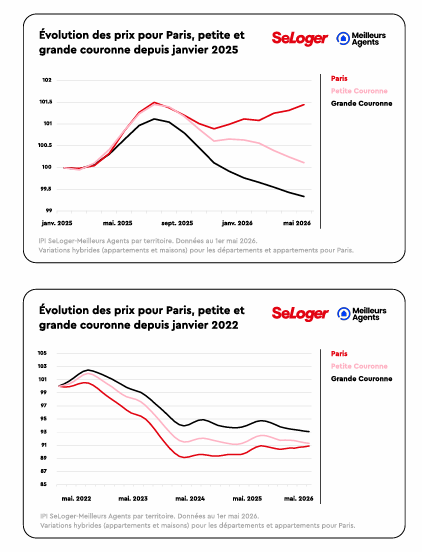

Île-de-France : Paris reprend, les couronnes finalisent leur ajustement

En Île-de-France, les trajectoires divergent nettement selon les territoires, et la clé de lecture se trouve dans l’historique des corrections passées.

Paris affiche un +0,3 % depuis le début de l’année et un +2 % depuis mars 2024, soit le mouvement de reprise le plus marqué de la région. La petite couronne enregistre −0,5 % et la grande couronne -0,4 % depuis le début de l’année. Sur un an, Paris progresse de +0,6 %, quand la petite couronne recule de −0,7 % et la grande couronne de −1,3 %.

Paris a subi la correction la plus profonde (−11,3 % entre juillet 2022 et mars 2024), devant la petite couronne (−10,2 %) et la grande couronne (−8,3 %), et c’est précisément pour cela qu’elle en est sortie en premier. Les territoires qui ont moins baissé finalisent encore cet ajustement, d’autant que leurs acquéreurs, plus dépendants du crédit qu’à Paris, restent sensibles à un contexte de taux encore élevés. Il s’agit d’une fin de cycle, pas d’une nouvelle phase baissière.

Un choc modéré qui s’installe : quelles conséquences pour le marché ?

Deux scénarios avaient été identifiés dès le début du conflit en Iran : un choc modéré et un choc persistant. Un mois plus tard, les données permettent de situer la trajectoire en cours. L’inflation en zone euro a atteint 2,6 % en mars 2026, soit exactement le niveau du scénario de choc modéré identifié dès le début du conflit, et 0,7 point au-dessus des projections initiales de la BCE. En France, la hausse est de même ampleur : +0,5 à +0,8 point au-dessus des anticipations d’avant-guerre.

Les taux de crédit ont déjà bougé : +16 points de base entre mars et avril 2026, à 3,55 % sur 25 ans (Pretto, avril 2026). Les banques transmettent progressivement la pression des taux longs, avec le décalage habituel de reconstitution des marges, et anticipent une hausse des taux directeurs. La BCE n’a pas encore modifié ses taux directeurs, mais une hausse semble probable en juin. Par ailleurs, le déficit public de la France toujours supérieur à 5 % du PIB rend crédible une remontée des taux des OAT.

Point de vigilance : en conséquence, si les taux d’emprunt progressent rapidement, ils pourraient se rapprocher du taux d’usure et exposer certains emprunteurs à des refus de prêt. Ce contexte n’est toutefois pas celui de 2022. D’une part, les politiques monétaires non conventionnelles ne sont plus à l’œuvre : l’arrêt des politiques d’assouplissement quantitatif a mis fin à l’excès de liquidités qui soutenait les marchés immobiliers, dans un contexte de remontée brutale des taux.

D’autre part, l’inflation évolue à un niveau bien plus modéré (1,7 % en mars 2026, contre 5,2 % en moyenne en 2022, source : INSEE). Le marché repart ainsi d’une base plus saine. Le choc est réel, mais il s’inscrit dans un environnement structurellement différent, où l’essentiel de la correction des prix pourrait déjà avoir été absorbé.

« En avril, nous posions deux scénarios. Un mois plus tard, les données montrent que le choc modéré est déjà en train de se matérialiser : l’inflation a atteint le niveau anticipé et les taux ont commencé à remonter. Si le conflit au Moyen-Orient se prolonge, le risque est désormais celui d’un choc persistant, avec un impact direct sur les volumes de transactions. Pour les acquéreurs les plus dépendants du crédit, notamment dans les villes qui se sont peu ajustées, l’accès au financement devient plus contraint » conclut Alexandra Verlhiac, Économiste SeLoger-Meilleurs Agents