Votre avis

Votre avis

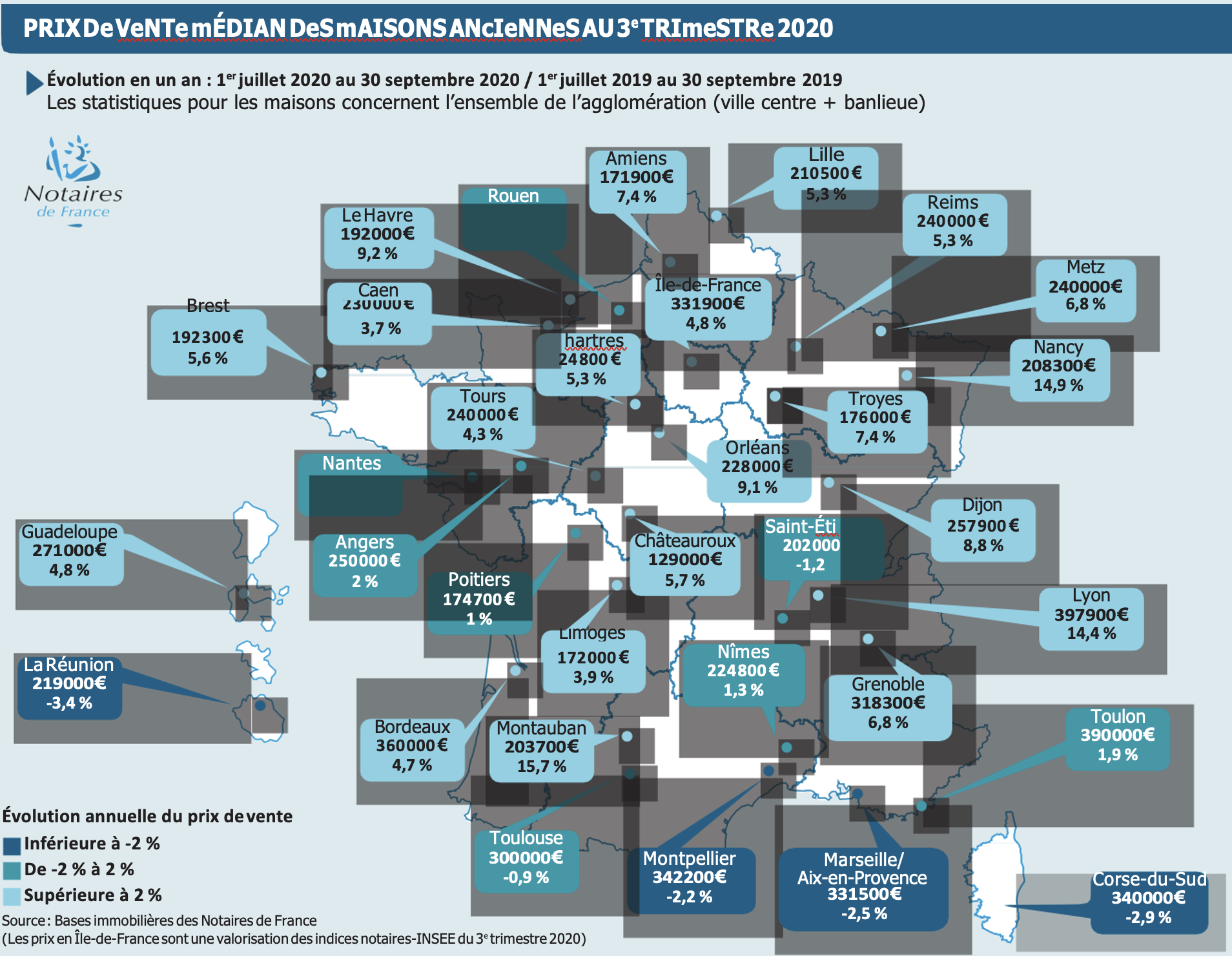

Crise sanitaire et prix immobilier : Le marché immobilier pourra t-il échapper à la crise économique et sociale qui s’annonce ?

Probablement pas selon les notaires de France dans leur note de conjoncture du 3ème trimestre 2020. Ils mettent notamment en exergue un recul des prix des avants contrats de 1,7% en 3 mois à Paris.

© adobestock

Sans doute un peu moins du million de transactions immobilières en 2020

Toute fin 2020, la forte résilience du marché immobilier était déjà soulignée, corrélée aux paramètres lui conférant une inertie jusqu’ici sécurisante. Des interrogations majeures quant à sa pérennité demeurent. En 2021, le marché résistera-t-il à l’épreuve d’une crise économique qui semble inévitable et dont les véritables contours restent à déterminer? Les tendances récemment constatées ne sont-elles que pures réactions à un épisode pandémique inédit et hors normes, ou marquent-elles le début d’une approche différente de l’achat immobilier ? Cette crise a-t-elle joué un simple rôle d’accélérateur de projets, ou permet-elle de discerner les prémices d’un mouvement plus fondamental ?

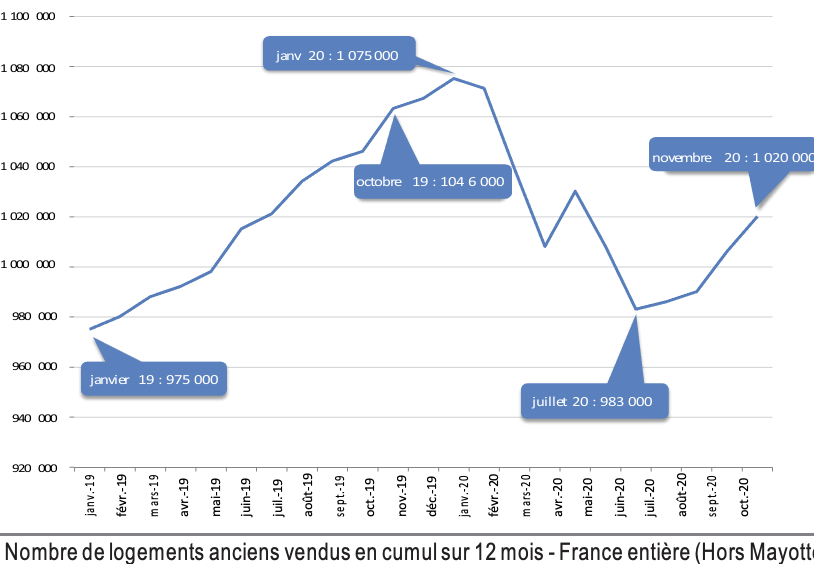

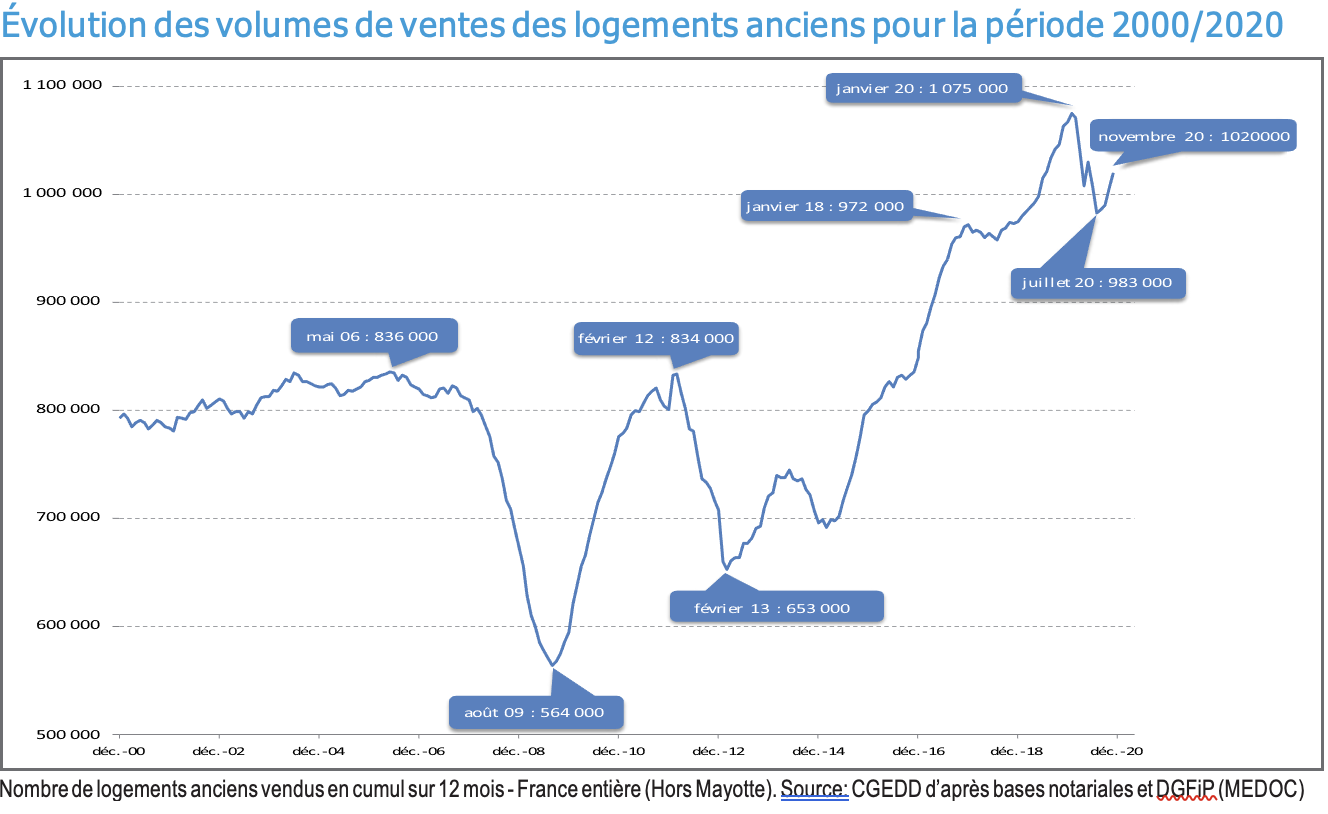

Les dernières analyses de volumes, France entière1, affichent, depuis la seconde moitié de l’année passée, des résultats quelque peu erratiques, oscillant, d’un mois à l’autre, autour du million de transactions. Mais depuis fin octobre 2020, le volume de transactions de logements anciens sur un an franchissait à nouveau ce seuil symbolique pour s’établir, à fin novembre 2020, à 1020000 transactions, marquant une décélération de seulement 4 % par rapport à novembre 2019. Il n’y a pas de raison de penser que décembre 2020 démente cette tendance de baisse modérée au niveau national; comme nous l’avions indiqué il y a quelques semaines, le marché de l’immobilier ancien devrait clôturer l’année 2020 proche du million de transactions.

Les établissements bancaires, en dépit d’un mode de fonctionnement dégradé (comme partout ailleurs) et bien que fortement mobilisés par le prêt garanti par l’État (PGE), ont continué à jouer leur rôle « solvabilisateur », comme le confirme une production toujours soutenue des nouveaux crédits à l’habitat, dont le taux de croissance performe à +5,5 % en octobre 2020, avec des renégociations de prêts immobiliers en léger repli.

Cette tendance devrait se confirmer en 2021, portée, d’abord, par des taux à un niveau toujours très bas et en diminution continue depuis juillet 2020 grâce à l’action de la Banque centrale européenne (BCE). Ils sont aujourd’hui très proches de leur plancher historique. Fait nouveau qui entretient la robustesse du marché, les recommandations désormais encourageantes du Haut Conseil de stabilité financière (HCSF). Celui-ci a décidé, le 17 décembre 2020, d’ajustements moins restrictifs quant à l’octroi des prêts immobiliers, notamment pour favoriser les primo-accédants.

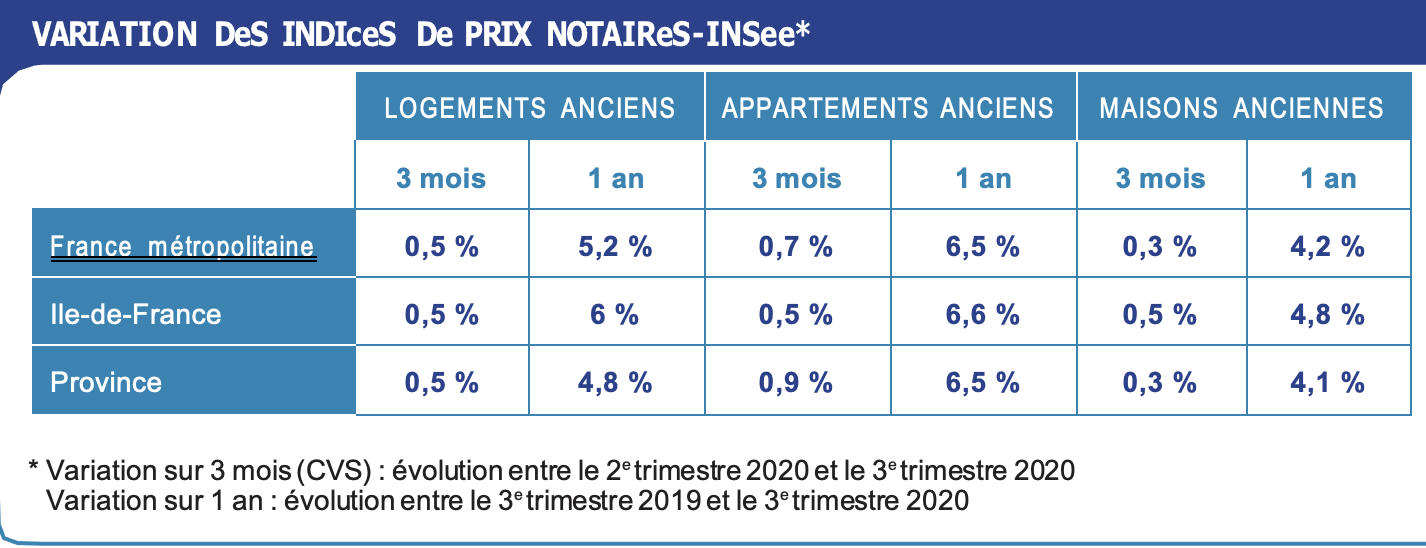

De forte disparités régionale avec une chute des ventes de plus de 15% en Ile-de-France

Ce premier constat rassure : un fléchissement des volumes de si légère amplitude, après plusieurs semaines d’arrêt quasi-total de l’activité économique en général – et immobilière en particulier – entre mars et mai 2020, est un moindre mal. Néanmoins, la dynamique est plus complexe qu’il n’y paraît, tant l’écart relevé entre la province, dont les volumes sont restés forts, et l’Île-de-France, dont les volumes ont chuté de plus de 15 %, est important. Ainsi, à l’échelle du territoire, les volumes ont certes tenu, mais de manière très différenciée.

En Île-de-France, cette contre-performance des volumes impacte déjà les prix : ils augmentent moins vite qu’aux trimestres précédents (+0,5 % entre le 2e et le 3e trimestres 2020, après +1,8 % et +2 %). Les indicateurs avancés des avant-contrats confirment cette tendance pour Paris intra-muros. Les prix, sur une année, auront ainsi moins augmenté dans la capitale que sur toute l’Île-de-France, ce qui ne s’était plus produit depuis 2013.

Paris n’est plus la locomotive du marché francilien

Si l’on avait coutume d’écrire que Paris pouvait être la locomotive du marché immobilier francilien, 2020 le contredira aisément. La crise sanitaire et le premier confinement ont nécessairement conduit à une prise de conscience collective en milieu urbain, plus marquée encore sur le marché parisien : trop de contraintes financières, un marché tendu, une augmentation des temps de transport… Autant de facteurs qui ont mené notamment les Franciliens en direction des routes normandes, perchoises ou bourguignonnes à défaut d’acquérir une maison avec jardin en Grande couronne, et plus généralement les urbains vers des contrées plus vertes. S’ajoute à cela, le développement quasi- immédiat et massif du télétravail : avec un employeur désormais plus ouvert à ce mode de fonctionnement, le salarié, plus à même de s’organiser différemment, privilégie un confort de vie familiale « au vert » avec deux lieux de vie (l’un proche de son lieu de travail en présentiel et l’autre pour son cadre familial). Ainsi, lorsque le volume des transactions baisse de 4 % sur un an en novembre 2020 au plan national, il chute de 18 % sur le marché parisien.

Les négociations sur les prix trainent plus en longueur dans la capitale qu’en grande couronne ou en province

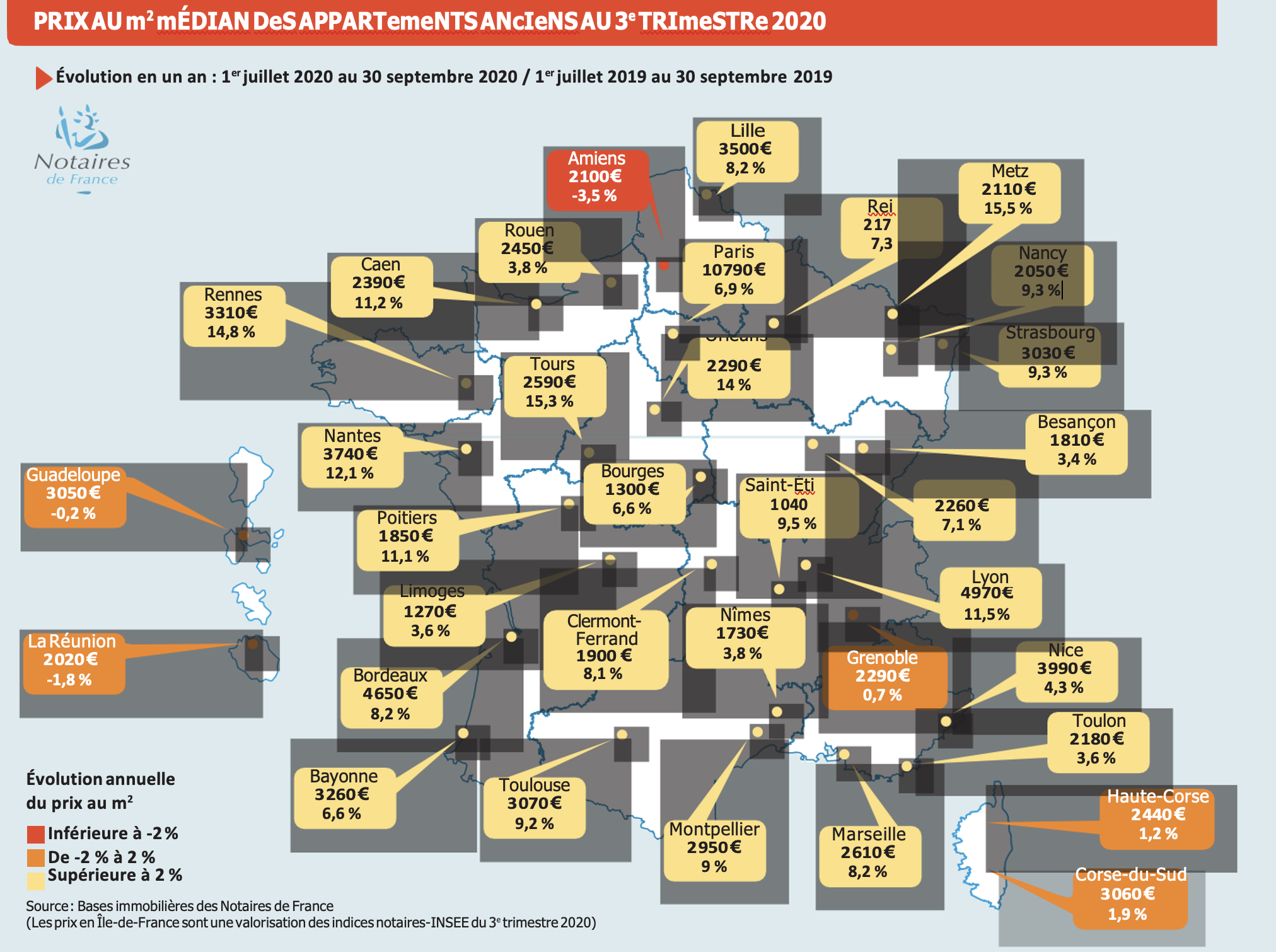

Les prix suivent la même zone de perturbation et la hausse s’atténue au 3e trimestre 2020 en Île-de-France (+0,5 % par rapport au 2e trimestre). Paris constate le même ralentissement, avec une progression annuelle de +6,9 % au 3e trimestre (après +8 % au 1er trimestre). Les négociations sur les biens sont plus longues, plus tendues à Paris, tandis que le marché de Grande couronne ou de province est plus fluide et plus accessible. C’est ainsi que les acquéreurs franciliens se retrouvent en nette progression par rapport au 3e trimestre 2019 dans l’Yonne (27 %/+9 points), dans l’Eure (22 % +6 points) ou dans l’Orne (21 % +6 points), dans des départements en bordure de l’Île-de-France.

Il a souvent été affirmé qu’une baisse du marché parisien était annonciatrice d’une baisse nationale du marché immobilier, mais la crise sanitaire rend aujourd’hui cette conclusion incertaine, notamment au regard de la résistance, en volume, du marché immobilier en province. Il ne s’agirait donc pas d’un renversement de marché mais plutôt d’un déplace- ment de marché vers un immobilier plus proche de la nature tout en restant connecté, plus provincial avec plus d’espace. Un changement parfois alimenté par la recherche d’un double cadre de vie.

Prise de conscience collective ou simple accélérateur d’un changement de mode de vie décidé en amont de la crise sanitaire, un mouvement de fond semble se dessiner et conduire à des nouveaux projets d’investisseurs ou d’utilisateurs en province ou en Grande couronne plutôt qu’à Paris.

Restent à savoir si ce mouvement consécutif à la crise sanitaire perdurera au regard des huit intercommunalités et métropoles ayant manifesté leur volonté de rejoindre l’expérimentation d’encadrement des loyers aujourd’hui en vigueur à Paris et à Lille, au titre desquelles figurent notamment Lyon, Bordeaux, Montpellier, Grenoble… Pour ceux qui avaient dédié à la pierre une valeur refuge et sécurisante en comparaison avec les faibles rendements des fonds euros de l’assurance-vie, cela pourrait être dissuasif, sauf à déplacer leurs projets d’investissements vers des villes plus moyennes dont les dernières performances semblent d’ailleurs témoigner d’un regain de vitalité.

De même, certaines villes s’opposent ouvertement à la « bétonisation » pour privilégier la promesse d’un cadre de vie plus vert à l’instar de Grenoble qui semble ouvrir un chemin suivi par Bordeaux, Lyon, Marseille, Strasbourg, Besançon, Poitiers. Ce mouvement qui inquiète le secteur du bâtiment aura nécessairement un impact sur le volume des transactions dans les villes concernées avec un risque de tension sur les prix. À ce jour, cette dynamique opère davantage un rééquilibrage du marché et, là encore, un potentiel déplacement vers des villes de taille moyenne bénéficiant de toutes les facilités en termes de connexions.

Les étrangers absents du marché national

Par ailleurs, les grands absents de la carte nationale sont les étrangers. Élément déclencheur de lieux d’investissement et moteur à la hausse des prix immobiliers, la part des investisseurs étrangers non-résidents est proche de son niveau le plus bas depuis 10 ans (1,5 % en 2019). Suivant le même esprit que les Français résidents, l’acquéreur étranger non-résident en province déplace son investissement des pôles urbains vers les zones rurales. Paris n’est pas davantage épargné et si l’on se concentre sur les arrondissements les plus convoités par les acquéreurs étrangers non-résidents (6e, 7e, 8e, 16e), leur part de marché est ainsi nettement en décrue notamment dans le 6e arrondissement: alors qu’ils y représentaient 17 % des acquéreurs en 2015, ils n’y représentent plus que 9,4 % au 3e trimestre 2020.

De façon plus générale, la persistance de cette crise sanitaire ne pourra qu’endommager un secteur qui débutait mécaniquement une phase de ralentissement. Le marché immobilier n’échappera probablement pas à la crise économique et sociale qui s’annonce.

Les prix parisiens des avants contrats ont reculé de 1,7% en 3 mois

D’après les projections issues des avant-contrats des Notaires de France, l’évolution des prix constatée au 3e trimestre 2020 en France métropolitaine se poursuivrait jusqu’en février 2021, à un rythme similaire sur le marché des appartements à +0,6 % (contre +0,7 % au 3e trimestre 2020) mais à un rythme plus soutenu sur celui des maisons à +1,6 % (contre +0,3 % au 3e trimestre 2020). En province, les projections issues des avant-contrats prévoient, pour la fin de l’année 2020, une nouvelle accélération de la hausse des prix des maisons avec, à fin décembre, des évolutions trimestrielles de +3 % en maisons contre +2 % en appartements. À fin février 2021, les hausses seraient plus modérées, de l’ordre de +1,5 % sur chacun des marchés.

En Île-de-France, d’après les indicateurs issus des avant-contrats, dans la capitale, le prix au m² culminerait en novembre 2020 autour de 10 900 € avant de se replier très légèrement pendant trois mois consécutifs. En février 2021, le prix de vente au m² s’élèverait à environ 10 700 € à Paris, soit un recul de 1,7 % en trois mois. Cependant, compte tenu des hausses accumulées en 2020, les prix afficheraient encore une hausse annuelle de 3,4 % en février 2021. Les prix des appartements semblent en cours de stabilisation en Petite et en Grande couronne, avec respectivement -0,1 % et -0,4 % de novembre 2020 à février 2021.