Votre avis

Votre avis

Prêt relais : 9 idées reçues passées au crible

Le prêt relais fait peur. Seuls 37 % des secundo-accédants l’utilisent pour concrétiser leur projet. Pourtant c’est, selon le courtier Empruntis qui s’attaque aux idées reçues le concernant, une solution de transition plus avantageuse qu’il n’y paraît.

© adobestock

Risqué, anxiogène, compliqué, cher… : les clichés n’épargnent pas le prêt relais. Pourtant, cette solution permet à ceux qui ont trouvé la perle rare de se lancer sans attendre d’avoir revendu, dans de bonnes conditions financières tout en profitant de nombreuses sécurités. Empruntis fait le point sur cette formule trop souvent victime de préjugés.

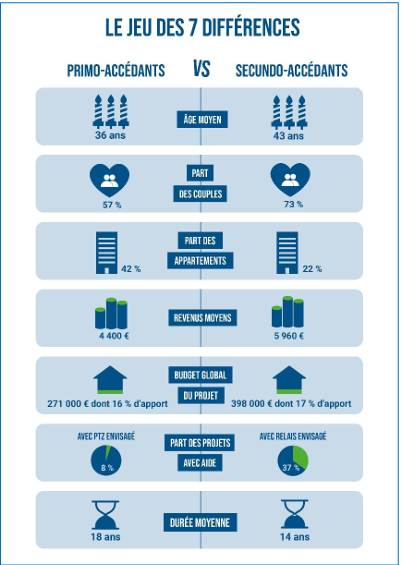

Les secundo-accédants : des acquéreurs solides

Aide-toi, le ciel t’aidera. Une maxime qui sied tout particulièrement à ceux qui revendent pour acheter. Oubliés du PTZ, des offres spéciales premier achat des banques et des exonérations sur les droits de mutation, ces secundo-accédants n’hésitent pas à se lancer dans de nouveaux projets immobiliers.

« Ils avancent seuls et c’est bien eux qui redonnent un second souffle au marché immobilier », explique Caroline Pasquereau, Directrice marketing stratégique et communication chez Empruntis.

Ces secundo-accédants ont de solides atouts à faire valoir. Plus avancés dans la vie, ils disposent de revenus plus élevés et d’une épargne plus importante, autant de critères qui comptent aux yeux des banques. Ils savent que le crédit à 1 % ne reviendra pas, que les taux devraient rester stables et que les prix repartent à la hausse. Motivés mais prudents, ils gardent leur budget sous contrôle et ne comptent que sur eux-mêmes.

Ainsi, pour mener leur projet à bon port, 37 % des secundo-accédants utilisent le prêt relais pour concrétiser leur projet, très majoritairement orienté pour un achat de maisons individuelles (83%).

Contrairement aux idées reçues, cette solution leur permet d’acheter un nouveau bien sans attendre la vente de l’ancien, tout en évitant des risques excessifs.

9 idées reçues sur le prêt relais à déconstruire

Idée reçue n° 1 : il est dangereux

Le prêt relais est surtout avantageux. Il permet de ne pas rater le bien coup de cœur, la perle rare ou tout simplement le toit dont on a besoin tout en prenant le temps de bien vendre. Le plus souvent, le prêt-relais est conclu sur vingt-quatre mois, le délai moyen étant généralement inférieur à 6 mois.

« En pratique, il ne court que sur quelques mois et le délai butoir des vingt-quatre mois est très rarement atteint » , explique Caroline Pasquereau.

Idée reçue n° 2 : avec un tel prêt, les risques sont plus élevés

Le risque zéro, en immobilier comme ailleurs, n’existe pas. En matière de prêt relais, la réussite repose sur une estimation rigoureuse du prix et des délais de vente compte tenu du contexte de marché au moment de la transaction.

« Les banques, qui avancent jusqu’à 80 % de la valeur du bien à vendre, réalisent une expertise poussée pour réduire les risques au maximum », observe Caroline Pasquereau.

Idée reçue n° 3 : il faut vendre dans l’urgence

Bien au contraire. Avec une durée plafond de vingt-quatre mois, le prêt relais permet de ne pas brader le bien. De plus, les banques ne prennent en général pas de garantie sur le bien mais le plus souvent une promesse d’affectation hypothécaire si la vente n’est pas réalisée au-delà des 24 mois, évitant ainsi d’alourdir le coût de l’opération.

« Les banques ont mis en place des alertes si la vente n’est pas conclue au bout de dix-huit mois. Par ailleurs, au-delà de 24 mois, elles peuvent également proroger le prêt relai dans les mêmes conditions, le temps de trouver la solution la plus adaptée, détaille Caroline Pasquereau. Surtout, elles ne donnent leur accord que si le prix du logement à vendre est en phase avec le marché, l’emprunteur comme le prêteur ayant intérêt à ce que la transaction aboutisse dans les meilleures conditions. »

Idée reçue n° 4 : le taux d’un tel prêt est prohibitif

Selon les banques, le taux d’un prêt relais est soit identique à celui des crédits immobiliers de courte durée (juin 2025 : taux moyen sur 10 ans : 3,15%), soit à peine plus cher, une différence qui varie de 10 à 20 points de base. Pendant la phase « relais », l’emprunteur ne paie que les intérêts et l’assurance, ce qui allège son taux d’effort.

« Si le montant prêt relais est inférieur à 80 % de la valeur du bien à vendre, les intérêts n’entrent pas dans le calcul du taux d’effort, allégeant la charge de remboursement qui, rappelons-le, ne peut pas dépasser 35 % des revenus selon le HCSF », analyse Caroline Pasquereau.

Idée reçue n° 5 : ce n’est pas le bon moment

Les taux se sont stabilisés. Les prix, eux, augmentent modérément. Autrement dit, acheter aujourd’hui coûte moins cher que demain. Surtout, c’est le besoin qui commande : une nouvelle chambre pour un nouvel enfant ne peut pas attendre une improbable chute des taux…

« Il reste des possibilités pour améliorer le pouvoir d’achat immobilier, comme les pièces offertes dans le neuf ou les prêts à taux réduits en cas de rénovation énergétique. Le courtier est un bon accompagnateur pour identifier ces opportunités », précise Caroline Pasquereau.

Idée reçue n° 6 : les banques n’aiment pas les prêts-relais

Avec un marché qui repart, les banques n’hésitent plus à se positionner sur les prêts relais. Elles proposent des barèmes avantageux aux particuliers qui disposent de hauts revenus et/ou d’une solide épargne (ce qui est souvent le cas des secundo-accédants), d’un apport important grâce à la revente.

« Les banques peuvent réduire leurs exigences pour séduire ces clients à fort potentiel, qu’elles équiperont plus tard en services et autres placements financiers », remarque Caroline Pasquereau.

Idée reçue n° 7 : ils sont réservés aux très bons profils ?

Le prêt relais est accessible à tous les propriétaires qui souhaitent acheter avant de revendre pour peu qu’ils respectent les critères d’octroi : revenus, taux d’effort, gestion saine des comptes, reste à vivre, épargne, etc.

« Le courtier apporte une aide précieuse car il connaît les conditions des banques et peut ainsi aider l’emprunteur à bâtir le meilleur dossier possible quels que soient ses revenus », note Caroline Pasquereau.

Idée reçue n° 8 : il vaut mieux vendre avant d’acheter

Ce n’est pas la question : dans les deux cas, il y a un coût. Avec un prêt relais, l’emprunteur paie intérêts, garanties et assurances. Il doit aussi ajuster son prix en fonction du marché. Mais attention : s’il vend avant d’acheter, il devra sans doute payer un loyer… s’il trouve un bien à louer compte tenu de la forte tension du marché locatif.

« En matière de prêt relais, les banques développent des financements sur-mesure qui facilitent les opérations, ce qui n’est pas possible si l’on vend avant d’acheter », constate Caroline Pasquereau.

Idée reçue n° 9 : qui dit prêt relais dit perte financière

Selon les données d’Empruntis, les secundo-accédants consacrent 390 800 € à leur projet en 2025 contre 419 700 € en 2023. Grâce au fruit de la revente, ils disposent souvent d’un bénéfice une fois le prêt-relais soldé. De quoi épargner, financer des travaux, des projets personnels…

« Le courtier peut négocier en amont des conditions intéressantes comme la réduction, voire la suppression des indemnités de remboursement anticipées, rendant le projet encore plus intéressant », signale Caroline Pasquereau.

Une solution de transition plus avantageuse qu’il n’y paraît

- Pour un bien estimé à 300 000 € (soit environ 60 m² à Lyon, selon Se Loger), un prêt relais peut financer jusqu’à 210 000 €, en tenant compte d’un capital restant dû de 110 000 €.

- À un taux de 3,10 % hors assurance, la mensualité s’élève à 284 €.

- Un coût contenu si l’on compare aux 1 280 € de loyer mensuel moyen pour un 80 m² à Lyon (16 €/m²), une somme non réinvestie dans un projet immobilier.

- En plus d’éviter une période de location « à fonds perdu » ou un double déménagement, le prêt relais offre une vraie continuité dans le parcours résidentiel.

« Avec un marché qui retrouve des couleurs, le prêt relais montre tout son intérêt pour acheter avant de revendre. Associant deux transactions et le plus souvent deux financements, il demande une vraie expertise tant en matière de crédit que d’immobilier. Familier de l’exercice, le courtier, qui connaît les pratiques des banques et sait bâtir les bons dossiers, reste le professionnel le mieux à même d’accompagner les particuliers vers la réussite de leur projet », conclut Caroline Pasquereau chez Empruntis.