Votre avis

Votre avis

Crédit immobilier : Est-ce la fin de la baisse des taux ?

En plein coeur de l’été, les banques temporisent. Elles n’abaissent pas leurs taux et préfèrent miser sur des offres ponctuelles ciblées : taux bonifiés, prêts complémentaires ou conditions améliorées pour des profils ciblés. Aux acheteurs de repenser leur stratégie.

© adobestock

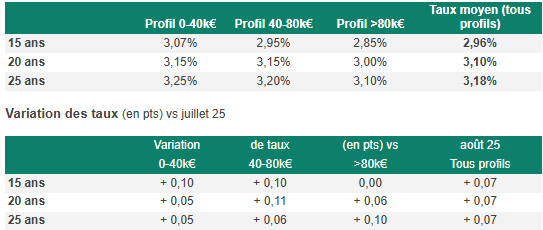

Au cœur de l’été, le marché du crédit immobilier se fige. Les taux poursuivent une trajectoire stable, voire en légère hausse (+0,10 pt en moyenne). Selon les données de Pretto, les taux moyens pour août s’établissent comme suit : 2,96% sur 15 ans, 3,10% sur 20 ans et 3,18% sur 25 ans.

Taux nationaux en août 2025

Statu quo monétaire et prudence bancaire : la détente des taux marquerait-elle une pause ?

Après une nouvelle baisse de ses taux directeurs en juin, la BCE a préféré garder le cap en juillet. Une décision qui reflète un certain attentisme face à une inflation désormais stable et sous contrôle.

Résultat : les banques préfèrent temporiser plutôt que répercuter une baisse sur leurs grilles. Les établissements n’abaissent pas leurs grilles mais préfèrent miser sur des offres ponctuelles ciblées : taux bonifiés, prêts complémentaires ou conditions améliorées pour des acheteurs ciblés : primo-accédants, projet de rénovation énergétique, acheteurs dans le neuf…

“Les établissements bancaires restent en observation. Sans évolution structurelle du coût de refinancement, ils ne souhaitent pas baisser leurs taux de manière durable. On entre dans une phase de stagnation, où les marges de manœuvre sont faibles”, analyse Pierre Chapon, co-fondateur et CEO de Pretto.

Et il ajoute : « Dans ce contexte, les acheteurs doivent ajuster leur projet et repenser leur stratégie. »

Mieux vaut ne pas attendre une hypothétique baisse des taux

Dans ce contexte de stagnation (voire de légère hausse), attendre une baisse significative des taux peut s’avérer en effet contre-productif.

“Le bon réflexe aujourd’hui, c’est de vérifier sa capacité d’emprunt à l’instant T, et d’actionner tous les leviers à disposition : PTZ, décote pour les bons profils, offres bancaires ciblées… Les conditions peuvent être optimisées, mais cela demande d’être bien accompagné et proactif”, rappelle Pierre Chapon.

Cas client : un taux moyen à 0,97% grâce aux prêts aidés

Les jeunes acheteurs peuvent disposer de conditions très avantageuses pour leur premier achat, notamment dans le neuf.

Exemple avec le cas client de ce primo-accédant de 24 ans en région parisienne :

– achat en VEFA

– bien de 35 m² à 175 000 €

– 20 000 € de revenus nets annuels

– 35 000 € d’apport

– DPE A

Achat dans le neuf oblige, il a pu bénéficier à la fois d’un prêt à taux zéro ainsi que d’une offre complémentaire proposée par la Caisse d’Epargne aux jeunes primo-accédants.

Résultat :

– un taux nominal de 3,55% moyenné à 0,97% grâce aux deux lignes de PTZ

– plus de la moitié (60%) du montant emprunté à taux zéro (75 000 € en PTZ, 14 000 € avec l’offre primos de la banque)

– des frais de notaire gratuits

– une économie de 53 000 € sur le coût total du crédit

+5% de simulations par rapport à juin, pas de trêve estivale pour les porteurs de projet

Malgré la saison, l’intérêt des acheteurs ne faiblit pas. En juillet 2025, les simulations de prêt immobilier sur Pretto.fr ont ainsi progressé de 5 % par rapport à juin. Un signe fort : l’année dernière, ces mêmes simulations avaient reculé de 3,6 % à cette période.

Cette dynamique confirme que, même en été, les projets immobiliers avancent.