Votre avis

Votre avis

Crédit immobilier : Un taux moyen stabilisé à 3,12 % en novembre

Les derniers chiffres du crédit immobilier montrent des taux stabilisés, des durées toujours longues et un marché moins dynamique. Ce qu’il faut retenir de l’Observatoire Crédit Logement / CSA qui dévoile les chiffres de novembre.

© adobestock

Des taux moyens stables mais contrastés selon les segments

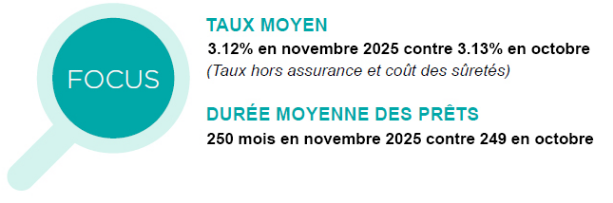

En novembre 2025, selon l’Observatoire Crédit Logement / CSA, le taux moyen des crédits du secteur concurrentiel s’établit à 3.12 % : 3.01 % pour l’accession dans le neuf et 3.12 % pour l’accession dans l’ancien.

Après une phase de stabilisation entre mars et août à 3.07 % environ, le taux moyen avait repris 5 points de base (pdb) en septembre. Depuis il se maintient sur ce nouveau palier autour de 3.12 %.

Concernant les durées « phares », les taux des prêts à 25 ans ont augmenté de 12 pdb entre mars et novembre et même de 16 pdb pour les prêts à 20 ans, alors que les taux des prêts à 15 ans n’ont cru que de 5 pdb.

Dans un contexte teinté d’incertitudes, la demande de crédits hésite et tend à se replier. Les banques ont donc fait le choix pour le moment de préserver leur activité de prêteur en différant les ajustements des taux des crédits que les contraintes des marchés financiers pousseraient à relever.

C’est en particulier le cas pour le marché du neuf, malmené par la conjoncture, où le taux moyen a même reculé de 6 pdb depuis septembre, pour s’établir maintenant à 3.04 %.

Des durées d’emprunt toujours longues mais qui se rééquilibrent

En novembre 2025, la durée moyenne des prêts accordés était de 250 mois.

- 260 mois pour l’accession dans le neuf

- 265 mois pour l’accession dans l’ancien

La durée moyenne des crédits octroyés reste sur ses plus longs connus. Les banques s’efforcent d’atténuer les conséquences de la remontée du coût des opérations financées qui pèse de plus en plus lourdement sur les capacités d’emprunt des candidats à un achat immobilier, alors que les évolutions des taux des crédits ne permettent plus d’alléger le poids des charges de remboursement des emprunts.

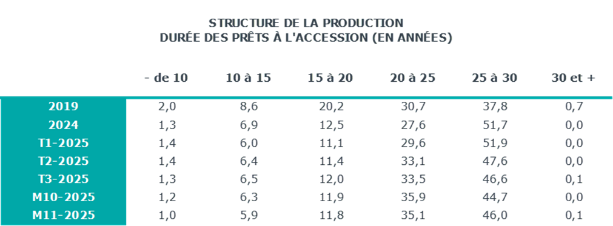

Mais la déformation de la structure de la production se poursuit, avec une diminution de la proportion des prêts très longs. La part des prêts de 25 ans et plus s’établit ainsi à 46.1 % en novembre (contre 51.9 % au 1er trimestre 2025), quand celle des prêts entre 20 et moins de 25 ans se relève : 35.1 % en octobre (contre 29.6 % au 1er trimestre).

Dans un paysage dominé par les incertitudes, les banques évitent les durées les plus longues pour contenir la durée de leurs engagements. Mais la poursuite de ce type d’évolution risque de peser sur le dynamisme du marché, rendant plus difficile pour certains emprunteurs, l’accès au crédit sur des durées suffisantes pour leur solvabilité.

Coût des opérations et solvabilité : un équilibre fragilisé

Les tensions sur les prix des logements contribuent à une remontée rapide du coût des opérations : + 4.8 % sur les 11 premiers mois de 2025, en GA, après + 0.1 % en 2024.

Ainsi, le coût relatif s’établit à 4.2 années de revenus en novembre 2025, contre 4.0 années de revenus il y a un an.

Cette hausse rapide des prix associée à la détérioration des taux déstabilisent les équilibres des plans de financement, même pour les ménages aisés. L’indicateur de solvabilité de la demande recule donc rapidement en novembre 2025 en dépit du niveau élevé des durées des prêts accordés.

Dans une conjoncture peu favorable, le dynamisme du marché perd de la vigueur.

Une activité de crédit en progression, mais moins vigoureuse

Bien sûr la reprise observée à la rentrée de septembre a en partie gommé la dépression estivale du marché. Mais le rythme de progression de l’activité est 3 fois moins rapide qu’en mars dernier : avec pour la production de crédits mesurée en niveau trimestriel glissant, + 17.7 % en novembre 2025 en GA, (contre + 48.4 % en mars) ; et + 18.4 % pour le nombre de prêts accordés, (contre + 52.8 % en mars).

L’atterrissage de la conjoncture se confirme donc, de mois en mois. D’ailleurs pour le marché de l’ancien, le nombre de prêts accordés entre septembre et novembre a reculé de 11 % par rapport aux prêts accordés entre juin et août.

Le dynamisme du marché s’affaiblit donc. Les tendances de l’activité restent néanmoins bien orientées : en niveau annuel glissant, la production de crédits a augmenté en novembre de 31.6 % en GA et le nombre de prêts accordés, de 36.2 % en GA.

L’essentiel

- Taux moyen du crédit stabilisé à 3.12 % en novembre 2025.

- Recul du taux dans le neuf, à 3.04 %.

- Durée moyenne des prêts toujours élevée : 250 mois.

- Coût des opérations en hausse de 4.8 % sur 11 mois.

- Progression du marché ralentie malgré une reprise à la rentrée.