Votre avis

Votre avis

Immobilier 2026 : Le retour à la normale se confirme

Après une période de forte volatilité post-Covid, le marché immobilier retrouve des niveaux jugés plus sains selon le 42e Observatoire de Meilleurtaux. Transactions, taux et profils d’emprunteurs évoluent dans un contexte encore marqué par des incertitudes.

Nouveau

© adobestock

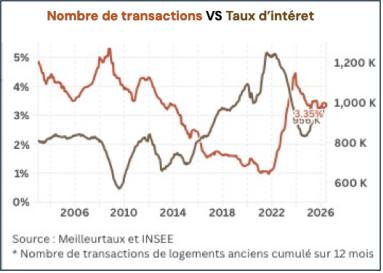

- Le marché immobilier se stabilise autour de 950 000 transactions par an, un niveau historiquement élevé.

- La durée des prêts devient la principale variable d’ajustement face à des prix élevés.

- Depuis un an, les taux de crédit sur 20 ans se situent entre 3% et 3,5%

Après une période post-Covid de grande instabilité – à la hausse comme à la baisse – des transactions immobilières et des taux de crédit – le marché a retrouvé des niveaux et un fonctionnement sains. Telle est la conclusion principale du 42ème Observatoire de l’immobilier de Meilleurtaux.

Mais face à des prix immobiliers qui restent élevés, l’augmentation de la durée des prêts, principale variable d’ajustement, atteint désormais ses limites. Une poursuite du conflit en Iran pourrait dégrader sensiblement la dynamique du marché immobilier en fin d’année après un premier semestre qui devrait être positif.

Transactions, taux : ni crise, ni lendemains qui chantent

Après des records historiques à plus de 1,2 millions de transactions dans l’ancien en 2021-2022, années où les taux de crédit étaient historiquement bas, le marché revient à une fourchette de 950 000 transactions en 2025, et autant prévu en 2026 jusqu’à aujourd’hui.

Un niveau en fait élevé si on regarde l’histoire récente : entre 2000 et 2018, le marché tournait autour de 800 000 ventes par an… sans que personne ne parle de crise. Le tout, avec des taux de crédit sur 20 ans revenus depuis un an à une fourchette 3%-3,5%, ici aussi à un niveau conforme aux taux des 20 dernières années.

« Nous sortons d’une période de volatilité anormale où l’on est passé de taux très bas fin 2022 (taux à 1,1% en moyenne) cumulant les effets de la crise de 2008 et de celle du Covid, à une remontée rapide jusqu’à fin 2023 (taux à 4,45%). Inutile donc d’espérer revoir des taux à 1% ! Les taux actuels sont des taux intéressants qui permettent d’envisager sereinement les projets immobiliers », analyse Maxime Chipoy, Directeur éditorial de Meilleurtaux.

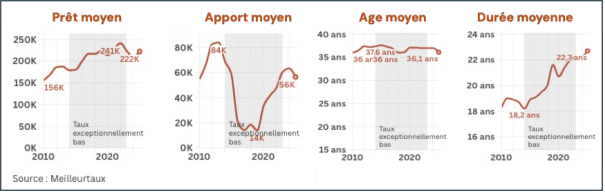

Profil des emprunteurs : Pas plus âgés, pas plus d’apport mais plus longtemps engagés

L’emprunteur moyen d’aujourd’hui est un couple de 36 ans, primo accédant (à 72%), ayant plus de 5 100 € de revenus, 56 000 euros d’apport et empruntant 220 000 euros. « On constate une France à 3 vitesses : l’Ile-de-France, où les montants d’apport (près de 100 000 euros), d’emprunt (plus de 300 000 euros) et de revenus (6 900 €) font largement monter la moyenne ; les régions PACA et dans une moindre mesure Auvergne-Rhône Alpes (plus de 200 000 € d’emprunt et 50 000 € d’apports) ; et le reste de la France, bien plus accessible », détaille Maxime Chipoy.

Entre 2010 et 2025, l’augmentation quasi continue des prix de l’immobilier, et donc des montants de prêts – passés de 156 000 à 222 000 € en moyenne – n’ont pas significativement altéré le fonctionnement du marché. L’âge moyen des emprunteurs chez Meilleurtaux s’est ainsi maintenu entre 36 et 37 ans et demi sur la période, avec un plus haut en 2015, une année de taux bas. L’apport lui, a fondu avec les taux entre 2013 (84 000 € en moyenne) et 2019 (14 000 €) avant de connaître comme les taux une brusque remontée pour atteindre, en 2024, 63 000 €. Un apport qui a diminué à 56 000 € l’an dernier, notamment grâce à la baisse des taux.

« Le seul élément systématiquement en hausse concernant l’emprunt est sa durée moyenne, passée quasiment en ligne droite d’un peu plus de 18 ans en 2014 à plus de 22 ans et demi en 2025. Quand les prix restent hauts, que les salaires évoluent faiblement et que le taux d’endettement est strictement encadré par les pouvoirs publics, la seule variable d’ajustement reste la durée. Mais on s’approche dangereusement de la limite : 54% des crédits sont aujourd’hui souscrits sur 25 ans, contre 41% en 2021 », pointe Maxime Chipoy.

Assurance, rachat… les opportunités restent réelles

Certains profils d’emprunteurs peuvent toujours profiter de la baisse des taux de l’an dernier, en particulier s’ils ont souscrit leurs prêts entre juillet 2023 et mai 2024. Ces personnes peuvent par exemple économiser 8 500 € sur 20 ans si elles ont souscrit sur cette période un prêt de 250 000 euros sur 4%.

« L’assurance emprunteur est un autre poste d’économies potentielles : le changement de cette assurance permet de générer en moyenne 14 000 euros par projet. Et dans 14% des cas, l’économie dépasse les 25 000 euros sur la durée du crédit », détaille Maxime Chipoy.

Face à la guerre, des évolutions contrôlées

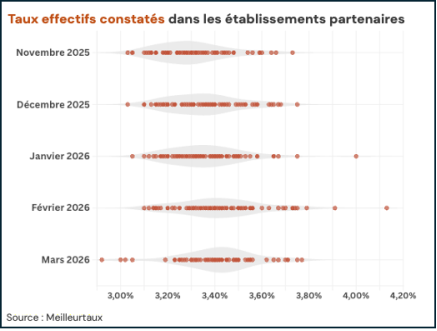

Depuis le début de l’opération en Iran, les taux sur le marché sont en hausse contrôlée.

« Nous constatons de la part de nos nombreux établissements partenaires, certes une légère augmentation des taux, mais dans un glissement lent et maîtrisé. Face à des taux directeurs en hausse, les banques rognent encore sur leurs marges afin d’attirer des clients et d’éviter de fermer le robinet du crédit, dans une période de printemps qu’elles ne peuvent se permettre de rater si elles veulent réussir leur année. Aucune d’elles ne veut casser la dynamique par de brutales hausses de taux », indique Maxime Chipoy.

Pour la fin d’année, deux facteurs vont principalement peser sur le marché immobilier : la situation géopolitique bien sûr, et ses conséquences sur l’inflation et sur le dynamisme économique, mais aussi l’attitude des banques et la tenue de leur objectifs commerciaux.

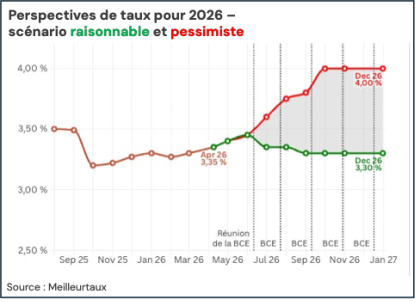

Deux scénarios principaux se dessinent. Un scénario raisonnable, où le conflit en Iran s’achève rapidement sans trop de conséquences sur l’inflation et la croissance. L’activité atteindra alors 900 000 à 1 million de transactions, et les taux évolueront dans une fourchette de 3 à 3,5%. Une plus forte baisse des taux est cependant peu envisageable, l’élection présidentielle étant susceptible de créer des tensions sur les taux français.

« Le second scénario, plus pessimiste, table sur une poursuite de la guerre. Dans ce cas, une simple hausse de 25 points de base de la part de la BCE, lors de sa réunion de mi-juin par exemple, risque de porter les taux jusqu’à 4% et gripper le marché. L’effet conjugué de la hausse des taux, de l’incertitude qui va refroidir les clients et du taux d’usure qui va bloquer certaines situations vont peser lourd sur le marché. Si jamais les banques ont fait le plein de clients au printemps, elles risquent de ne pas être poussées à faire des efforts au second semestre », avertit Maxime Chipoy.