Votre avis

Votre avis

Crédit immobilier : Taux d’usure à 4,52% sur 20 ans et plus, une bonne nouvelle pour les emprunteurs ?

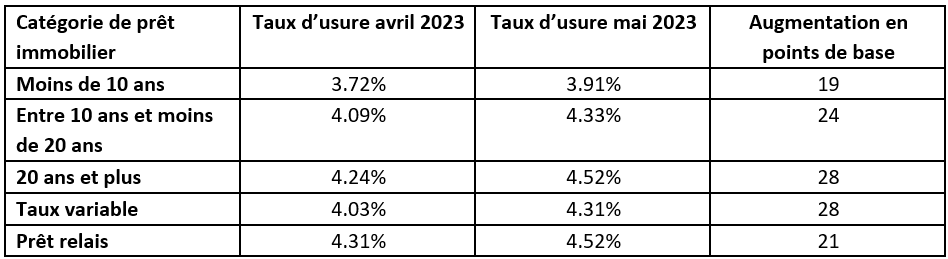

Le taux d’usure est à nouveau en hausse : 4,52% sur 20 ans et plus au 1er mai. Et c’est une bonne nouvelle car chaque hausse redonne de l’air aux banques pour prêter au juste prix eu égard aux taux auxquels elles empruntent.

© adobestock

Depuis le 1er février dernier, un décret du journal officiel permet de revaloriser le taux d’usure mensuellement, et ce jusqu’au 1er juillet. Depuis cette initiative, il est en hausse constante, à 4,52% sur 20 ans et plus dès ce 1er mai, offrant ainsi aux Français une bouffée d’oxygène… Pourquoi ?

« Petit à petit l’usure n’est plus un problème. En effet, même si c’est contre intuitif, chaque hausse de ce taux d’usure est une bonne nouvelle car cela redonne de l’air aux banques pour prêter au juste prix eu égard aux taux auxquels elles empruntent. Cela permettra ainsi à terme le retour de banques, (notamment celles qui sont pour le moment en retrait de la production de crédit immobilier) dans l’offre bancaire et donc une offre plus large pour les emprunteurs », décrypte Maël Bernier, directrice de la communication et porte-parole de Meilleurtaux.

Qu’est-ce le taux d’usure ?

Pour rappel, le taux d’usure est le taux maximum (tout inclus : taux, assurance, garantie, frais…) auquel les banques peuvent prêter. Ce taux fait office de bouclier protecteur pour les emprunteurs en cas d’abus des banques. Néanmoins, un taux d’usure trop bas avec des taux de crédits galopants, empêche finalement de nombreux candidats à l’acquisition d’accéder au crédit.

Une bouffée aux banques et aux emprunteurs

« Cette nouvelle augmentation du taux d’usure est d’importance : elle est la plus forte depuis le début de l’année avec 28 points de base pour les prêts de 20 ans et plus, explique Cécile Roquelaure, directrice des Etudes d’Empruntis. Cela élargit le tunnel dans lequel les banques peuvent fixer leur taux de crédit de façon significative : 160 points de base entre l’OAT 10 ans et le taux d’usure, cela nous ramène à avril 2022, début de la crise du taux d’usure. A titre de comparaison, la moyenne sur les 6 dernières années était supérieure à 200 points de base et c’était encore le cas en janvier 2022. A ce rythme, et étant donné le maintien de l’OAT entre 2.7% et 3%, nous pouvons continuer à penser que le problème du taux d’usure devrait être régler pour l’été. C’est donc une excellente nouvelle. Il reste à attendre du côté des pouvoirs publics les décisions nécessaires à la relance de l’accès au crédit par la modification des critères HCSF»

Et elle ajoute : « Pour les emprunteurs, il n’est pas encore venu le temps de prendre son temps… En effet, les barèmes des banques pour le mois de mai qui seront reçus à partir de la semaine prochaine devraient poursuivre leur hausse. Les taux de crédit demeurent trop faibles par rapport au coût de l’argent, avec un écart moyen d’une vingtaine de points de base alors qu’il est coutumier d’évoquer un écart de 100 à 150 points de base. Acheter coûtera donc encore plus cher dans quelques jours. Si vous avez un achat en cours, votre dossier de demande de crédit doit être prêt pour, dès le 2 mai, être déposé et validé avant remontée des taux mais avec le nouveau taux d’usure !«