Votre avis

Votre avis

Assurances auto et habitation : Ce qu’elles vont vraiment coûter en 2025 !

En 2025, les tarifs d’assurances devraient encore grimper. Leocare dresse un triple classement des villes où l’assurance habitation et auto coûtent le plus cher en France.

© adobestock

Marseille à la 2e place des classements où l’assurance habitation (maison et appartement) et l’assurance auto coûtent le plus cher

Pas de répit pour les assurés. Alors que la valse des étiquettes tend à s’assagir, les primes, elles, vont poursuivre leur hausse en 2025 à un rythme deux à trois fois plus soutenu que celui de l’inflation. Les tarifs varient cependant fortement d’un code postal à l’autre, comme en témoigne la nouvelle étude conduite par Leocare, la néoassurance, qui a dressé un triple classement des villes où l’assurance habitation et auto coûtent le plus cher. Selon le lieu de résidence, à bien et foyer similaires, le prix de l’assurance peut fluctuer de plus de 20 € par mois.

Pourquoi les tarifs d’assurances vont (encore) faire un bond en 2025

Après deux années de forte progression, les tarifs d’assurances devraient encore grimper en 2025. Les hausses prévues sont de 8 % à 12 % pour l’assurance habitation et de 4 % à 6 % pour l’assurance automobile, soit deux à trois fois supérieures à l’inflation (+1,6 %).

En cause ? Principalement, la revalorisation de la surprime destinée à financer le régime des catastrophes naturelles (dite « Cat Nat »), qui passera de 12 % à 20 % sur les contrats habitation et de 6 % à 9 % pour l’assurance auto. Mais l’envolée des primes s’explique aussi par une augmentation de la sinistralité, liée à la multiplication des aléas climatiques comme à la recrudescence des vols, à laquelle s’ajoute l’explosion des coûts des matières premières et de la main-d’œuvre. Réchauffement planétaire, inflation et insécurité : un cocktail explosif !

Ces villes de France où il ne fera pas bon être assuré en 2025

Tous les Français ne seront toutefois pas logés à la même enseigne, les compagnies d’assurance ajustant les tarifs selon le lieu d’habitation de leurs assurés. D’une ville à l’autre, les écarts de prix pour une assurance peuvent même atteindre plus de 20 € !

Top 10 des villes où l’assurance habitation pour un appartement coûte le plus cher en 2025

Top 10 des villes où l’assurance habitation pour une maison coûte le plus cher en 2025

« Les variations de prix s’expliquent principalement par les catastrophes naturelles, coûts de la main d’œuvre et de matière première (mais aussi, à pondérer, cambriolages & actes de vandalisme), qui, selon leur niveau d’incidence, augmentent le montant des primes. Pourtant, les très grandes villes, densément peuplées, sont celles où les prix de l’assurance sont les plus élevés, puisque présentant logiquement plus de risques de sinistres. À l’inverse, les agglomérations de taille intermédiaire, comme Rennes ou Strasbourg, permettent des tarifs plus attractifs en raison d’une sinistralité plus faible », explique Christophe Dandois, cofondateur de Leocare.

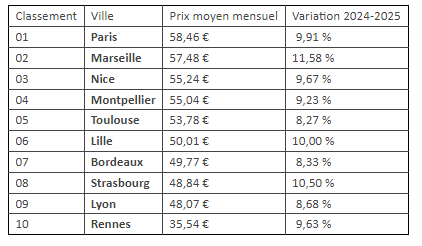

Top 10 des villes où l’assurance auto coûte le plus cher en 2025

« Si Ajaccio, Marseille et Antibes occupent les trois premières places du podium, c’est bien la région Île-de-France qui se distingue, avec 5 villes dans le top 10. Blanc-Mesnil, Argenteuil, Saint-Denis… Les primes moyennes mensuelles dépassent les 55 €, notamment en raison des vols et des routes accidentogènes », conclut Christophe Dandois.

Méthodologie

Assurance habitation : Leocare s’est focalisée sur les prix pratiqués dans les villes de Paris, Lyon, Marseille, Lille, Bordeaux, Toulouse, Rennes, Strasbourg, Nice et Montpellier. L’enquête porte sur 540 devis d’assurance effectués entre le 10/11 et le 06/12, avec une surface de 60 m2 pour les appartements et de 100 m2 pour les maisons ainsi qu’un capital mobilier déclaré entre 6 000 et 75 000 euros. Les formules choisies sont « éco » et « premium ».

Assurance automobile : Leocare s’est focalisée sur les prix pratiqués dans les 100 villes métropolitaines les plus peuplées de France. Les tarifs indiqués correspondent au profil d’un conducteur avec au moins 24 mois d’assurance au cours des 36 derniers mois, sans sinistre ni suspension ou annulation de permis, ni de condamnation pour alcoolémie, stupéfiants, délit de fuite ou refus d’obtempérer. Il possède une Peugeot 208 (1.2 PureTech 110 Allure Eat6 CV, immatriculée en 01/2018) pour un usage strictement privé. La formule choisie est « Tous risques » avec franchises (50 euros pour le Bris de glace et 330 euros pour les dommages tous accidents, vol et incendie) et un plafond de 1 million d’euros pour la protection du conducteur.