Votre avis

Votre avis

Baromètre national des prix de l’immobilier : Un début d’année dynamique… mais qui reste en suspens

L’année immobilière 2025 démarre fort et le regain de dynamisme laisse espérer que le pire est passé. Mais l’évolution des taux pourrait rebattre les cartes. Ce qu’il faut retenir du Baromètre SeLoger-Meilleurs Agents de février.

© adobestock

À Montpellier, les prix ont augmenté de 3,6% en à peine 6 mois

Un mois de janvier remarquable pour l’immobilier

Du jamais vu depuis cinq ans ! Il faut en effet remonter à 2020 pour connaître un mois de janvier aussi dynamique pour l’ensemble des segments. Que ce soit Paris, la moyenne des villes du Top 10, celles du Top 50 ou encore les zones rurales, toutes ont vu leurs prix grimper au cours des trente derniers jours. Tandis que la capitale progresse de +0,2%, les dix plus grandes métropoles françaises enregistrent pour leur part une hausse de +0,1%. Soit, autant que les communes du Top 50. Quant au secteur rural, il continue sur sa lancée avec une nouvelle augmentation de +0,3%.

Malgré ces variations positives, les prix n’ont en revanche pas bougé au niveau national depuis le début de l’année (+0%). En cause ? L’évolution des tarifs dans les villes moyennes, et le périurbain en général, qui peinent de leur côté à basculer dans le vert. Ayant commencé à reculer plus tard que les grandes

agglomérations et réagissant moins rapidement aux mouvements des taux de crédits immobiliers, ces plus petites villes mettent un peu plus de temps à repartir en avant. Or, les taux continuant à régresser, les villes du Top 10 connaissent mécaniquement une accélération de leur reprise.

Ce regain de dynamisme pour un mois de janvier tend à confirmer que le pire est derrière nous. Mieux, si l’évolution des prix dans l’ensemble du territoire est certes encore négative sur les trois derniers mois, ce tassement tarifaire se révèle nettement inférieur à celui observé au cours de la même période de l’année passée (-0,3% entre novembre 2024 et février 2025 contre -1,5% entre novembre 2023 et

février 2024). D

De quoi donner à penser que le prochain printemps – période traditionnellement la plus active pour le marché immobilier – pourrait s’avérer bien meilleur que ceux des crus 2023 et 2024… en espérant que les conditions de crédit restent stables

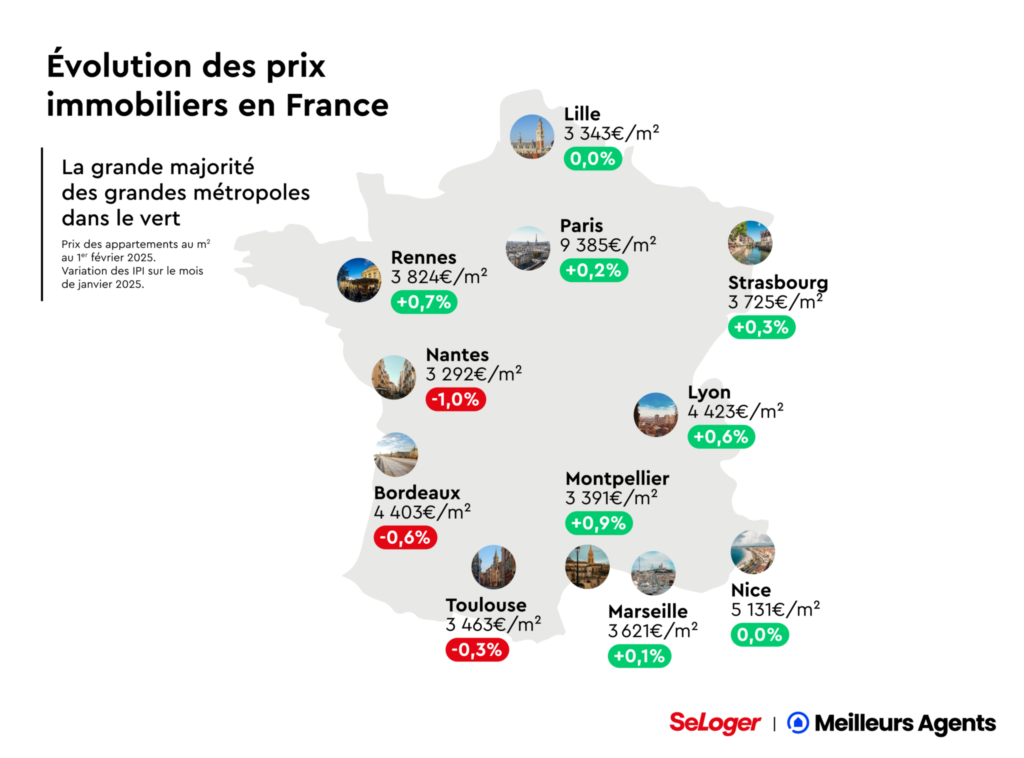

La grande majorité des métropoles dans le vert

2025 commence bien pour la majorité des onze plus grandes villes de France, Paris inclus.

Depuis le 1er janvier, seules trois d’entre elles sont toujours orientées à la baisse. Si cette pression baissière reste assez légère à Toulouse (-0,3%), elle est en revanche plus marquée à Bordeaux (-0,6%) et surtout à Nantes (-1%). Pour toutes les autres, janvier signe leur retour en territoire positif. Pour mémoire, il y a exactement un an, il n’y en avait qu’une sur les onze qui réussissait une telle performance.

Pour autant, si cette tendance témoigne d’un regain de dynamisme du marché, l’heure n’est pas encore à l’euphorie. Motif ? Les variations observées dans ces communes depuis notre dernier baromètre demeurent relativement faibles.

https://www.mysweetimmo.com/2025/02/03/prix-immobilier-paris-les-cles-du-marche-en-fevrier-2025/Ainsi, Nice et Lille ont vu leurs prix se maintenir au même niveau durant cette période (+0%). Marseille, de son côté, n’a vu les siens grimper que de +0,1% quand Paris et Strasbourg, elles, les voyaient monter de +0,2% et de +0,3%. Lyon, Rennes et Montpellier s’en sortent par contre beaucoup mieux avec, respectivement, +0,6%, +0,7% et +0,9% de hausse.

La préfecture du Rhône, notamment, semble particulièrement en forme depuis plusieurs mois. Après avoir essuyé un recul quasi-continu et extrêmement fort de ses prix entre juin 2022 et septembre 2024 (-18%), elle progresse à nouveau de manière stable depuis la fin de l’été. En l’espace de seulement un trimestre, les prix y ont bondi de +2,1%. Soit, une augmentation moyenne de +0,7% par mois.

Mais, c’est Montpellier qui fait la course en tête. Contrairement à ses homologues du Top 10, la préfecture de l’Hérault est repartie en avant dès mai 2024. Et ce, sur un rythme assez dynamique. En atteste, les +3,6% de hausse observée dans cette ville en à peine six mois. Cette forte variation a ainsi permis à la métropole du Sud d’effacer en partie le recul des prix qu’elle avait essuyé depuis le début de la remontée des taux (-2% depuis juin 2022)

La reprise du marché immobilier pourrait prendre un peu plus de temps

À première vue, tout semble jouer en faveur d’un rebond du marché immobilier cette année. À commencer par la politique relativement souple des banques en matière d’octroi de crédit ainsi que la diminution des taux d’intérêt depuis maintenant plusieurs mois. Pour rappel, entre janvier 2024 et

janvier 2025, le taux moyen sur 20 ans est passé de 4,2% à 3,4% en moyenne. Ce qui représente, pour les ménages, un gain autour de 7% de leur capacité d’emprunt en seulement un an.

Pourtant, des nuages commencent à poindre à l’horizon et pourraient remettre en question ce scénario d’une reprise au printemps. Et c’est sur le moteur principal de ce changement de tendance, la baisse des taux, qu’ils commencent à s’accumuler.

En effet, depuis début décembre 2024, les marchésdes taux d’intérêt internationaux ont rompu avec la dynamique baissière qu’ils connaissaient depuis novembre 2023.

Si l’on a beaucoup écrit sur la hausse des taux d’emprunt de l’état français, dû à l’instabilité gouvernementale, ils ne sont pas les seuls. Les emprunts d’état allemands, dont personne ne doute qu’ils seront remboursés, ont grimpé de 0,5 point depuis le 2 décembre, effaçant ainsi la moitié de la baisse enregistrée depuis son maximum de novembre 2023.

Un phénomène qui ne se limite pas aux taux souverains, puisque les taux auxquels les banques se prêtent entre elles ont également bondi depuis un mois (l’Euribor Swap à 10 ans est passé de 2,1% à 2,6% sur la même période3).

Entre craintes de reprise de l’inflation, politique économique de la nouvelle administration américaine et interrogation sur les politiques des banques centrales, les causes possibles sont multiples, mais une conséquence en particulier est à craindre pour le marché immobilier.

Les banques pourraient ralentir voir inverser la baisse du coût des crédits à l’habitat. En Allemagne, où la réactivité des taux d’emprunt est traditionnellement plus rapide qu’en France, ce phénomène se fait d’ailleurs déjà sentir.

En à peine quelques jours, les taux de crédit immobilier sont repartis à la hausse4, balayant la quasi-totalité de la baisse accumulée depuis août 2024. La France suivra- t-elle le même mouvement ? Difficile encore à dire. La réponse viendra des marchés financiers et en partie de la réaction de la BCE dans les prochains mois.

Méthodologie

Le Baromètre SeLoger-Meilleurs Agents apporte une grille de lecture objective permettant de comprendre les dynamiques du marché, anticiper ses évolutions et prendre des décisions éclairées. Il est actualisé tous les mois à partir des dernières données collectées sur le mois écoulé. Il reflète donc au plus près la réalité de l’évolution du marché de l’immobilier.

Les sites SeLoger et Meilleurs Agents s’appuient sur :

Les transactions historiques enregistrées par la base BIEN des Notaires de Paris / Ile-de-France.

Les transactions communiquées par les 30 000 agences immobilières présentes sur les plateformes. Elles couvrent en moyenne plus de 30% des transactions immobilières nationales, y compris dans les zones rurales.

Les annonces immobilières des la plateformes sont retraitées car il s’agit de prix de commercialisation et non de prix de vente.

Des données socio-démographiques.

La base des Demandes de valeurs foncières (DVFV).