Votre avis

Votre avis

Crédit immobilier : Les taux reculent toujours en janvier et s’établissent à 3,24%

Selon l’Observatoire Crédit Logement / CSA, la baisse des taux de crédits immobiliers reste d’actualité en janvier 2025. Le taux moyen s’établit à 3,24% contre 3,32% en décembre 2024. Toutefois la reprise d’activité s’essouffle.

© adobestock

Des taux toujours en baisse rapide en janvier

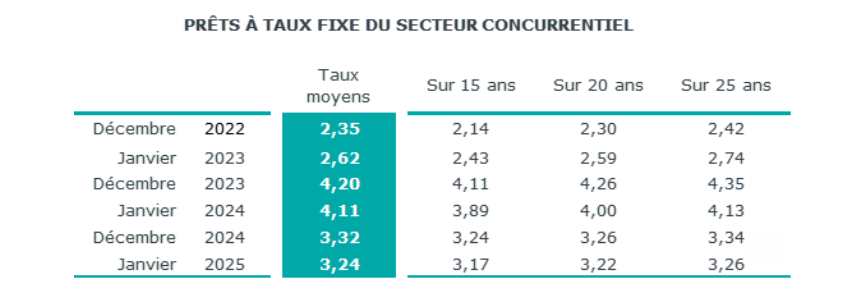

En janvier 2025, le taux moyen des crédits du secteur concurrentiel (hors assurance et coût des sûretés) s’est établi à 3.24 % : 3.29 % pour l’accession dans le neuf et 3.22 % pour l’accession dans l’ancien.

Après un recul de 7 points de base par mois en 2024, la baisse des taux de crédits immobiliers reste d’actualité en janvier 2025 avec un recul de 8 pdb du taux moyen.

C’est assez remarquable pour un début d’année, les établissements de crédit révisant habituellement leurs barèmes à la baisse un peu plus tard pour accompagner le retour printanier de la demande.

Mais cette année, outre leur volonté de soutenir les marchés immobiliers, les banques ont pu s’appuyer sur la diminution des taux de la BCE (un taux de refinancement porté à 3.15 % à compter du 18 décembre dernier) et sur une baisse modérée des taux d’usure (à compter du 1er janvier). La réapparition de vives tensions sur les marchés obligataires ne les a pas conduites à modifier leur stratégie à ce stade.

Ce sont encore les prêts aux durées les plus longues qui ont bénéficié de la diminution des taux la plus rapide : 8 pdb pour les prêts sur 25 ans, contre 4 pdb pour ceux à 20 ans et 7 pdb pour ceux à 15 ans.

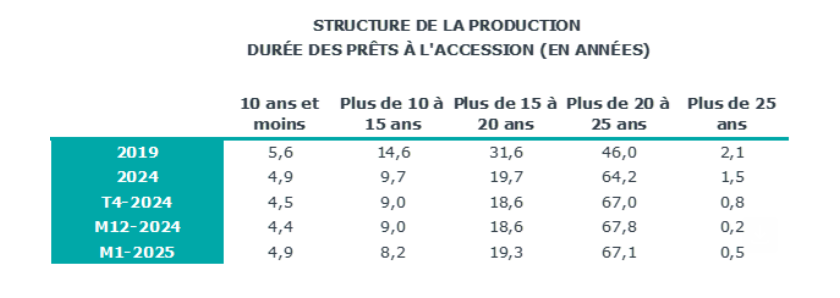

La durée moyenne diminue

En janvier 2025, la durée moyenne des prêts accordés était de 244 mois : 277 mois pour l’accession dans le neuf et 254 mois pour l’accession dans l’ancien.

Comme souvent durant l’hiver, la durée moyenne des crédits octroyés diminue avec l’affaiblissement saisonnier de la demande (en recul de 7 mois par rapport à décembre, mais à un niveau comparable à celui de janvier 2024). Elle s’établit cependant sur les niveaux élevés observés depuis deux ans.

La remontée du coût des opérations financées se poursuit et atténue pourtant l’efficacité des effets taux et durées sur la solvabilité des emprunteurs. Ainsi l’annuité de remboursement moyenne pour un emprunt de 100 K€ reste plus élevée de 10.2 % par rapport à décembre 2022 et surtout de 21.9 % par rapport à décembre 2021, avant que les conditions de crédit ne se détériorent.

La stratégie de redynamisation des marchés immobiliers et des crédits telle que déployée par les banques est donc nécessaire pour soutenir cette solvabilité des emprunteurs.

La reprise d’activité s’essouffle en janvier

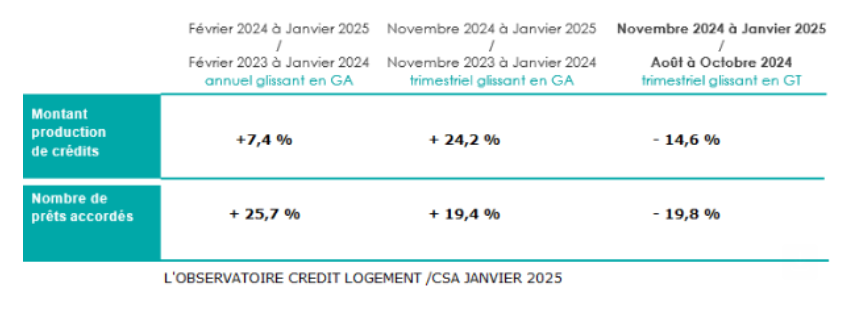

La conjoncture du marché des crédits s’est nettement améliorée en 2024 et a permis au marché de retrouver des couleurs en redonnant aux candidats à l’emprunt immobilier plus d’opportunités au sein d’une offre bancaire très dynamique. Mais en janvier 2025, la reprise du marché constatée jusqu’alors s’est essoufflée.

Les conditions de crédit toujours meilleures, ou le rythme de l’inflation de nouveau ralenti, ne sont pas en cause. C’est plutôt la dégradation du marché de l’emploi et le cadre actuel politico-économique qui amènent de l’incertitude. L’accumulation des tempêtes et des inondations s’est ajoutée à ce paysage peu propice à l’investissement à long terme, pour donner une production de crédits en recul de 14.6 % sur le dernier trimestre écoulé par rapport au précédent (et de 19.8 % pour le nombre de crédits accordés).

Cependant, cela ne remet pas en cause le regain de dynamisme du marché des crédits constaté depuis 2024. Les indicateurs habituels d’activité en glissement annuel restent positifs.

L’indicateur de solvabilité de la demande

Grâce à des conditions de crédit qui se sont encore améliorées, l’indicateur de solvabilité de la demande se maintient à un niveau élevé, en dépit de l’augmentation des prix des logements : il s’établit d’ailleurs à un de ses niveaux les plus élevés de ces 25 dernières années.

Mais cette situation s’explique aussi par le retour sur le marché de l’ancien de ménages plus aisés, secundo acheteurs avec revente qui peuvent plus facilement satisfaire aux contraintes instaurées avec le plafonnement du taux d’effort des emprunteurs.