Votre avis

Votre avis

Immobilier (Observatoire Guy Hoquet) : Le marché reprend des couleurs au premier trimestre, et redonne aux Français l’envie d’acheter

Sur tout le territoire, les professionnels sont formels : le marché immobilier trouve un nouveau souffle en 2025. Guy Hoquet l’Immobilier analyse les nouvelles tendances du marché au 1er trimestre.

© adobestock

Les prix à Toulon progressent de +5.4% sur le 1er trimestre 2025 par rapport à celui de 2024

Après une année 2024 marquée par une forte baisse du nombre de transactions et une pression inédite sur le marché locatif, le marché immobilier amorce 2025 avec une dynamique nettement plus positive.

À travers les enseignements de son Observatoire Transaction et Location sur le premier trimestre 2025 et une nouvelle vague de son étude exclusive menée avec YouGov, Guy Hoquet l’Immobilier analyse les nouvelles tendances du marché et les arbitrages des Français dans leur parcours d’accession à la propriété.

Des signes de relance sur le marché de la transaction

Les conditions d’une nouvelle dynamique semblent réunies sur le marché de la transaction dans l’ancien.

Des prix affichés en recul

Après une stabilisation au 2nd semestre 2024, la baisse des prix atteint -1.7 % sur un an au 1er trimestre 2025. Un signal encourageant quand 75 % des futurs acheteurs considèrent le prix comme le critère de choix numéro un, en hausse de +8 points par rapport à janvier 2024.

Un financement plus accessible

Avec des taux de crédit à 3,19% en février selon l’Observatoire Crédit Logement (leur niveau le plus bas depuis deux ans), la capacité d’emprunt des ménages s’améliore. De plus, les futurs acheteurs sont moins nombreux à compter sur un prêt pour financer leur projet : ils sont 63 % en janvier 2025 à souhaiter recourir à un prêt immobilier, soit une baisse de -8 points en un an.

Des concessions nouvelles

Face à la difficulté d’accession à la propriété, les acheteurs sont désormais prêts à renoncer à des critères jusque-là jugés très importants, comme la présence d’un extérieur (2ème caractéristique la plus recherchée, -6 points par rapport à janvier 2024), le calme (3ème rang, -1 point) ou la superficie (4ème rang, – 2 points).

Des parcours plus sécurisés

Plus de 9 vendeurs sur 10 souhaitent aujourd’hui être accompagnés par un professionnel de l’immobilier pour toutes les étapes de leur projet. Un besoin d’autant plus prégnant que, selon les données Guy Hoquet l’Immobilier, les délais moyens de vente sont par exemple passés de 101 jours au 1er trimestre 2024 à 105 jours début 2025, soit +4 jours en un an.

« Après des mois de ralentissement, le marché immobilier reprend enfin son souffle. On observe très clairement une volonté forte des Français d’accéder à la propriété, quitte à revoir certains critères. Dans ce contexte porteur, les décisions du gouvernement auront un impact déterminant sur la dynamique du marché. D’un côté, la hausse des frais d’acquisition et la baisse des aides à la rénovation pourraient freiner certains projets. De l’autre, l’élargissement du prêt à taux zéro (PTZ) et les incitations fiscales sur les donations familiales ouvrent de nouvelles perspectives pour faciliter l’accession à la propriété », précise Stéphane Fritz, président Guy Hoquet l’Immobilier.

Un maintien de la tension sur le marché locatif

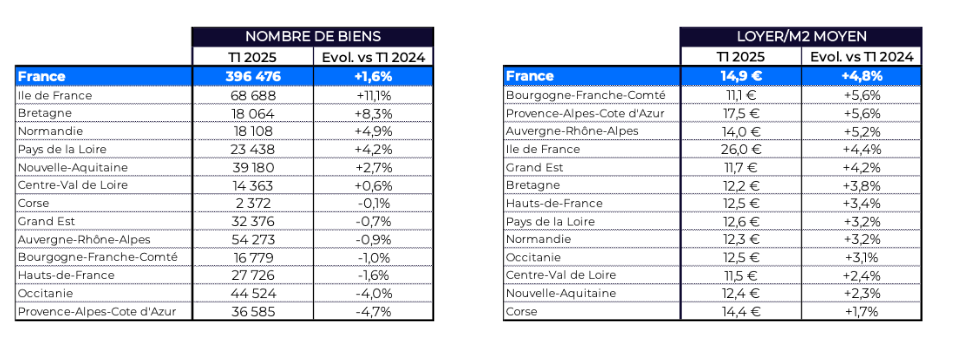

Du côté du marché locatif, à défaut de reprise, la situation semble se stabiliser avec une offre à +1.6% au 1er trimestre 2025, en un an. Cependant, les loyers poursuivent leur hausse à +4.8% sur la même période.

L’explication vient du marché des locations meublées, plus favorables aux bailleurs et dont les loyers/m² moyens sont nettement plus élevés, qui sont de plus en plus nombreuses. Elles représentent 39.1% de l’offre de biens mis en location au 1er trimestre 2025, en hausse de +4 points en un an !

Des situations régionales contrastées en transaction comme en location

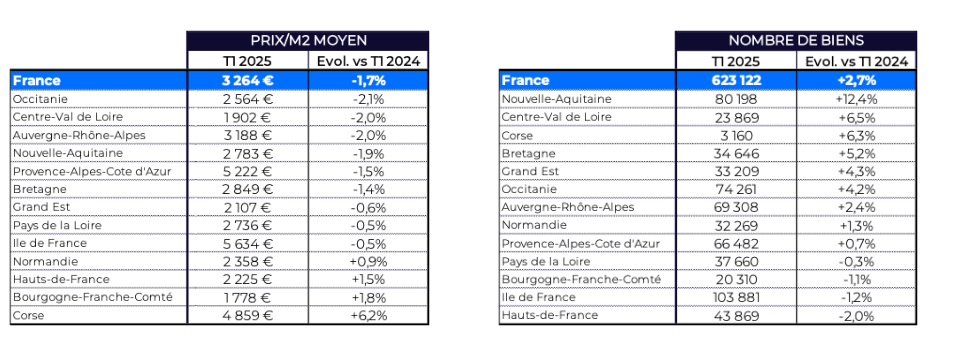

Au 1er trimestre 2025, le marché de la transaction se relance avec des prix/m² affichés en recul (-1.7% en un an) et un nombre de biens mis en vente qui se stabilise (+2.7%), loin des croissances à 2 chiffres observées en 2024.

Cependant, les dynamiques régionales restent hétérogènes, influencées par des facteurs démographiques, économiques et géographiques propres à chaque territoire.

L’Ile de France conserve son statut de région la plus onéreuse, et son prix/m² se stabilise en un an sur la période janvier-mars (-0,5%). Par ailleurs, la majorité des autres régions affiche également des prix/m² stables ou en recul : de -0.5% dans les Pays de la Loire à -2.1% en Occitanie.

L’offre continue de progresser fortement en Nouvelle-Aquitaine (+12.4%), Centre-Val de Loire (+6.5%) et en Corse (+6.3%).

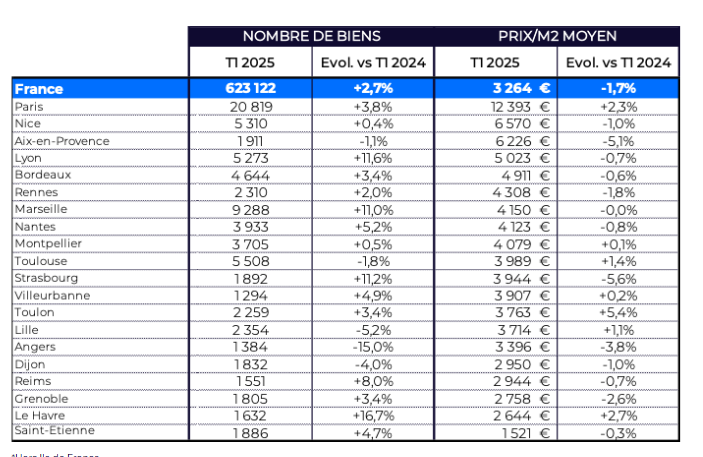

Les disparités sont encore plus flagrantes au niveau du Top 20 des villes étudiées

Les plus fortes baisses de prix/m², entre janvier-mars 2025 et janvier-mars 2024, sont observées à Strasbourg (-5.6%), Aix-en-Provence (-5.1%) et Angers (-3.8%). Les plus fortes progressions concernent Toulon (+5.4%), Le Havre (+2.7%) et Paris (+2.3%).

Les plus fortes baisses du nombre de mises en vente sur la période concernent principalement des villes intérieures de taille importante comme Angers (-15.%), Lille (-5.2%) et Dijon (-4.0%). Les plus fortes hausses concernent également plutôt des grandes villes avec, par exemple, Le Havre (+16.7%), Lyon (+11.6%) et Strasbourg (+11.2%).

Offre et prix/m² dans les 20 + grandes villes de France

Du côté du marché locatif, la situation générale se stabilise en termes d’offre au 1er trimestre avec une évolution à +1.6% en un an, sans pour autant combler le manque de logements disponibles, et les loyers/m2 continuent leur marche en avant, à +4.8% sur la même période.

Région par région, l’offre enregistre des dynamiques très contrastées : de -4.7% en Provence-Alpes-Côte d’Azur, à des progressions généralisées sur la façade ouest du pays, et jusqu’à +11.1% en Ile de France. Pour autant, cela n’impacte pas les loyers qui augmentent sur l’ensemble du territoire, de +1.7% en Corse à +5.6% en Bourgogne-Franche-Comté.

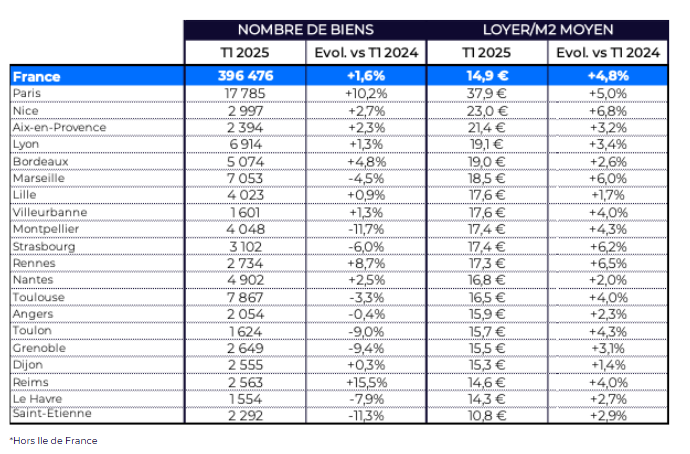

Les différences en termes d’offre locative sont encore plus marquées au niveau du Top 20 des villes étudiées : de +15.5% à Reims ou +10.2% à Paris à -11.3% à Saint-Etienne ou -11.7% à Montpellier.

Offre et loyer/m² dans les 20 + grandes villes de France

Méthodologie de l’Observatoire Transaction et Location

- Périmètre étudié́ : annonces de biens dans l’ancien (appartements et maisons) publiées du 25/12/2023 au 24/03/2024 et du 25/12/2024 au 24/03/2025.

- Source : données Yanport retraitées (Transaction : suppression des biens pour lesquels ne sont pas mentionnés de prix et/ou de surface et des annonces concernant des programmes neufs, des viagers, des ventes aux enchères ou présentant des erreurs de saisie … / Location : suppression des biens pour lesquels ne sont pas mentionnés de prix et/ou de surface, des annonces concernant des locations saisonnières, de courte durée, les colocations, présentant des erreurs de saisie … )

- Portails immobiliers étudiés : SeLoger, Leboncoin, PAP, Bien’ici, MeilleursAgents, AVendre ALouer, Logic-immo, Belles Demeures, Propriétés Le Figaro, Lux- Résidence, Paru Vendu, Figaro Immo, Immonot, Surface privée, Ouestfrance- immo

- Calculs et analyses : réalisés par Guy Hoquet.