Votre avis

Votre avis

Crédit immobilier : Comment un petit crédit à la consommation freine un projet

Smartphone, leasing auto … Soyez vigilants, les crédits conso limitent votre capacité d’emprunt immobilier. Pretto dévoile ce qu’un petit crédit à la consommation de seulement 50 à 100 €/mois change sur un projet immobilier.

© adobestock

Même un « petit » crédit à la consommation peut peser lourd sur un projet immobilier. Chaque mensualité déjà engagée – crédit auto, prêt pour un électroménager ou un smartphone – vient réduire la capacité d’emprunt, calculée par les banques à hauteur d’environ 35 % des revenus nets.

Les banques tiennent compte des crédits à la consommation

Selon Pretto, un crédit conso de seulement 50 à 100 €/mois entraîne une perte significative.

Concrètement, pour calculer le taux d’endettement, la banque prend en compte la capacité de remboursement de l’emprunteur et l’ensemble de ses charges au moment T, sans tenir compte du fait que le crédit conso ne court que sur 24 mois.

Chaque euro de mensualité compte

Ces montants peuvent représenter la perte de plusieurs mètres carrés, la bascule d’un T3 à un T2, ou l’impossibilité de rester en centre-ville.

Dans un contexte où les taux de crédit immobilier atteignent en septembre 2025…

… chaque euro de mensualité compte.

Exemple à l’appui

- Pierre, 30 ans, gagne 3 000 € nets par mois et dispose d’un apport de 20 000 €. Sans crédit conso, sa capacité d’emprunt sur 20 ans atteint environ 185 000 €, soit une mensualité maximale de 1 050 €. Il souhaite acheter à crédit le dernier smartphone.

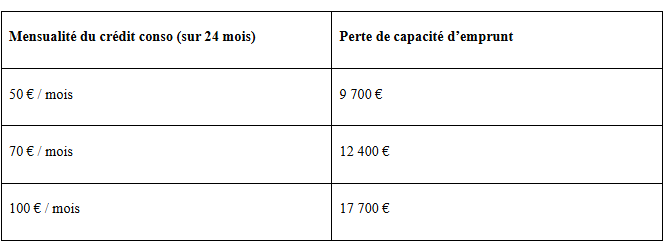

- Avec un smartphone 256 Go (1 229 € financés sur 24 mois, soit ≈ 55 €/mois), sa capacité d’emprunt tombe à 175 300 € (≈ – 9 700 €).

- Avec un smartphone 1 To ou un modèle 256 Go haut de gamme (1 729 € financés sur 24 mois, soit ≈ 70 €/mois), elle tombe à 172 600 € (≈ – 12 400 €).

- Avec un smartphone 2 To haut de gamme (2 479 € financés sur 24 mois, soit ≈ 100 €/mois), elle chute encore à 167 300 € (≈ – 17 700 €).

- En d’autres termes, entre le smartphone 256 GO et celui à 2 To, Pierre perd l’équivalent d’un balcon ou de quelques mètres carrés de surface habitable.

Ces exemples concernent le smartphone mais le mécanisme est identique pour un leasing auto ou un crédit pour un bien électroménager, formules souvent proposées aux consommateurs pour préserver leur pouvoir d’achat à court terme.

Conseils pratiques

- Évitez d’accumuler les crédits conso avant de signer un prêt immobilier. Et si vous en avez, soldez-les !

- Simulez votre capacité d’emprunt en tenant compte de toutes vos charges, même celles qui paraissent anecdotiques.