Votre avis

Votre avis

Crédit immobilier : Pas d’explosion des taux malgré un contexte politique instable

Le marché du crédit immobilier résiste malgré un automne sous tension. Si certaines banques affichent des hausses discrètes, le mouvement n’est pas généralisé.

© adobestock

En ce mois d’octobre, le marché immobilier n’affiche ni panique ni emballement, malgré la chute du gouvernement Bayrou, la nomination express de Sébastien Lecornu et un exécutif toujours aux abonnés absents. Les marchés avaient visiblement anticipé. Mais l’annonce de la dégradation de la note de la France par Fitch vient rappeler une réalité plus complexe.

Côté banques, si certaines affichent des hausses discrètes (+0,03 à +0,06 point), le mouvement n’est pas généralisé. En clair : pas d’explosion des taux, mais une fin d’année qui s’annonce délicate en raison du contexte politique instable.

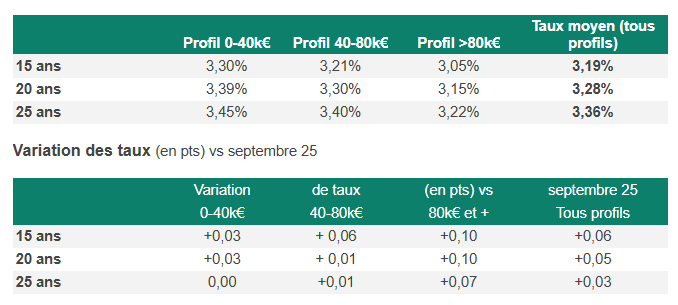

Selon les données de Pretto, les taux moyens constatés en octobre s’établissent comme suit :

- 3,19% sur 15 ans

- 3,28% sur 20 ans

- 3,36% sur 25 ans

Des écarts régionaux persistants

Comme en septembre, les disparités entre régions demeurent. L’Île-de-France affiche un taux moyen à 3,20% sur 25 ans, qu’en région PACA et dans les Pays de la Loire, ce dernier se situe en moyenne à 3,40%. Des différences qui témoignent d’une stratégie commerciale variable selon les marchés.

Des taux plus favorables pour les ménages modestes en octobre

En septembre, la hausse des taux avait surtout frappé les emprunteurs aux revenus modestes et intermédiaires, les banques ayant mis fin aux décotes qui leur étaient jusque-là accordées.

En octobre, le mouvement s’inverse : ces profils retrouvent des conditions plus stables, tandis que ce sont désormais les ménages aux revenus élevés (>80 k€ annuels) qui voient leurs taux progresser le plus (+0,10 point sur 15 et 20 ans). Résultat : un effet de rééquilibrage entre catégories d’emprunteurs, dans un contexte qui reste marqué par une tendance haussière globale depuis l’été.

Concrètement, qu’est-ce que cela signifie pour les acheteurs ? Un emprunteur percevant 3 500 nets mensuels verra sa capacité d’emprunt baisser de 300 euros (247 300 euros en octobre, contre 247 600 en septembre).

Pour un ménage affichant 100 000 euros de revenus annuels, le budget fond de presque 5 000 euros, passant de 605 100 euros à 600 300 euros.

“Pour les primo-accédants, l’apport personnel reste un facteur déterminant, dans cette période même 5 000 à 10 000 € peuvent faire la différence aux yeux d’une banque. Et pour ceux qui n’ont pas cette capacité, commencer petit, acheter un studio ou un deux-pièces, capitaliser pour revendre plus tard constitue une stratégie réaliste pour se lancer sur le marché”, explique Pierre Chapon, CEO et cofondateur de Pretto.

L’OAT à 10 ans grimpe à 3,55 % : un paradoxe inédit

L’Obligation Assimilable du Trésor (OAT) à 10 ans, baromètre de la dette française, poursuit sa hausse et se situe à 3,55 %. Mauvaise nouvelle pour les finances publiques : l’État emprunte désormais plus cher que les particuliers.

La raison : un appétit fort des banques pour le prêt immobilier et des ressources abondantes à coût maîtrisé, issues des niveaux d’épargne record des ménages.

“C’est inédit : le niveau de l’OAT dépasse largement celui des taux immobiliers proposés par certaines banques. Un différentiel qui traduit une confiance persistante dans la capacité des emprunteurs à honorer leurs dettes, malgré l’instabilité politique et budgétaire”, souligne Pierre Chapon.

Des banques prudentes dans un contexte politique explosif

Avec un budget toujours bloqué, un gouvernement indéterminé, une dette en progression et un débat enflammé sur la taxation des plus hauts revenus, les signaux envoyés aux marchés sont négatifs. Sans compter qu’après la dégradation de l’agence Fitch, la France voit sa marge de manœuvre se réduire encore un peu plus.

“Concernant le financement des projets d’acquisition immobilière, le signal n’est pas aussi négatif ! Les banques continuent de prêter, et elles le font à des conditions bien plus favorables qu’il y a encore un an. La capacité d’emprunt s’est nettement améliorée depuis la crise de 2023. Pour un emprunteur avec un dossier solide, il est tout à fait possible de concrétiser son projet immobilier”, analyse Pierre Chapon.

Le crédit immobilier suspendu aux décisions économico-politiques

La situation actuelle s’apparente davantage à une nouvelle normalité : des taux entre 3 et 3,5 %, une stabilité des prix immobiliers à l’échelle nationale, et un marché dans lequel les négociations reprennent leurs droits !

Les décisions économico-politiques des prochaines semaines seront déterminantes pour appréhender les stratégies bancaires concernant le crédit immobilier.