Votre avis

Votre avis

Crédit immobilier : Les taux se stabilisent enfin malgré le climat économique et politique toujours fragile

Malgré un automne encore instable, le marché du crédit immobilier se stabilise après plusieurs mois de tension. Les taux d’emprunt évoluent très légèrement : entre –0,02 et –0,05 point selon les profils et durées.

© adobestock

Après plusieurs mois de tension, les taux immobiliers semblent enfin se stabiliser. En novembre, la plupart des établissements bancaires conservent leurs barèmes, tandis que quelques-uns ajustent légèrement à la baisse. Une respiration bienvenue dans un climat économique et politique toujours fragile.

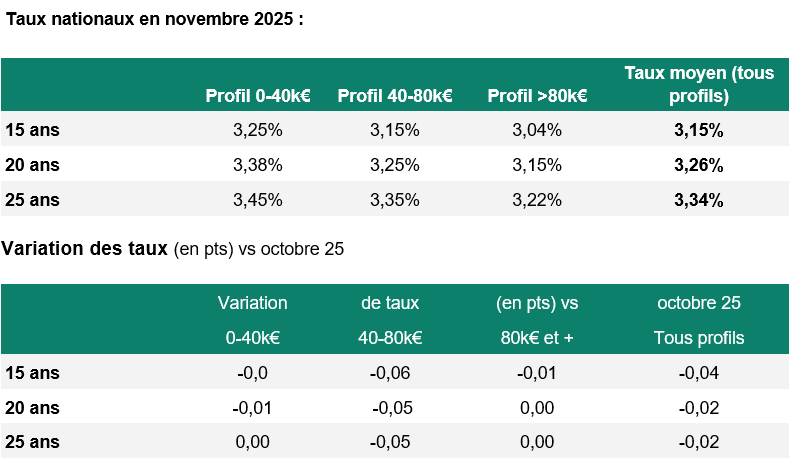

Selon les données de Pretto, les taux moyens constatés en novembre s’établissent comme suit 3,15% sur 15 ans, 3,26% sur 20 ans et 3,34% sur 25 ans.

Les évolutions restent minimes : entre –0,02 et –0,05 point selon les profils et les durées, confirmant un marché désormais plus apaisé.

“Après plusieurs mois de tension, on observe un retour à plus de stabilité dans les barèmes bancaires. Certaines enseignes ajustent encore leurs taux à la marge, mais la tendance dominante reste à la modération. Les banques cherchent désormais à retrouver un volume d’activité cohérent, sans prendre de risques excessifs”, explique Pierre Chapon, CEO et cofondateur de Pretto.

Contexte : entre turbulence politique et volonté de relance

Sur le plan politique, le mois d’octobre a encore été marqué par l’instabilité : chute du gouvernement, menace de motion de censure et nouvelle dégradation de la note souveraine de la France par S&P, passée de AA- à A+, un mois après celle de Fitch.

Moody’s, en revanche, a décidé de ne pas sanctionner la France, tempérant ainsi l’inquiétude des marchés.

En parallèle, le nouveau ministre du Logement Vincent Jeanbrun a présenté un dispositif fiscal destiné à relancer l’investissement locatif, via un mécanisme d’amortissement et des incitations renforcées à la rénovation énergétique. Une base de travail, mais encore loin d’un plan d’action structurant.

Côté taux de marché, l’OAT à 10 ans se maintient autour de 3,41 %, confirmant un niveau d’équilibre fragile mais maîtrisé.

“L’économie française traverse une période de flottement, mais les banques ne ferment pas le robinet du crédit. La dynamique observée depuis l’été montre qu’elles restent présentes, avec une vraie volonté d’accompagner les projets immobiliers viables”, commente Pierre Chapon.

Les banques conservent une approche prudente mais active

Malgré le contexte budgétaire dégradé, la majorité des établissements maintient ses barèmes. Certains – comme le CCF – poursuivent une politique d’ouverture ciblée, privilégiant les emprunteurs aux profils équilibrés : revenus stables, gestion saine, apport cohérent.

“Le positionnement du CCF illustre bien la nouvelle donne : les banques cherchent à rouvrir le crédit à des emprunteurs solides mais pas forcément premium. C’est le signe d’un retour à une approche plus pragmatique du financement immobilier”, souligne Pierre Chapon.

Focus : le CCF, symbole d’un crédit en voie de réouverture

Le CCF continue de tracer son sillon : miser sur les tranches “medium”, ces clients bien équipés mais non fortunés, et leur offrir des conditions attractives pour relancer la production de crédits.

Une stratégie que d’autres établissements pourraient imiter d’ici la fin de l’année, avec le même objectif : reconstruire la dynamique du crédit immobilier sans dégrader la qualité des dossiers.

“Ce type de positionnement envoie un signal fort : le crédit redevient un levier de développement pour les banques, et non plus une source de risque à contenir”, ajoute Pierre Chapon.