Votre avis

Votre avis

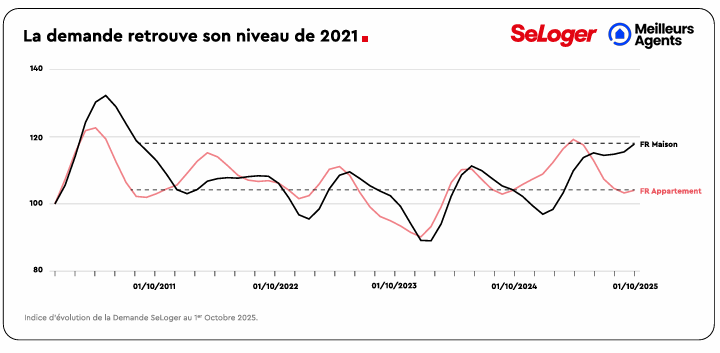

Immobilier : La demande retrouve son niveau d’avant la hausse des taux

Selon le baromètre SeLoger / Meilleurs Agents, les prix se sont stabilisés en un an mais c’est surtout du côté de la demande qu’il y a de quoi se réjouir. Elle a bondi dans certaines parties de l’Hexagone et sur certains segments. Le point.

© adobestock

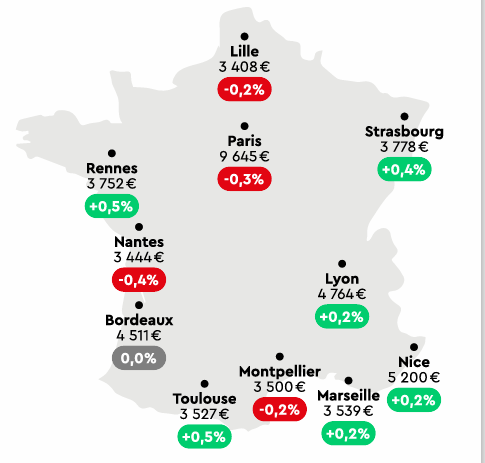

Montpellier cumule hausse des prix et hausse de la demande

Après un fort recul entre 2021 et 2023, la demande avait amorcé un redressement en 2024. En 2025, la reprise s’accélère : +9 % sur un an, un niveau équivalent à celui d’octobre 2021, avant la remontée des taux. Un signal fort de résilience pour un marché globalement stable, marqué par une accalmie saisonnière classique, porté par les maisons et le segment rural.

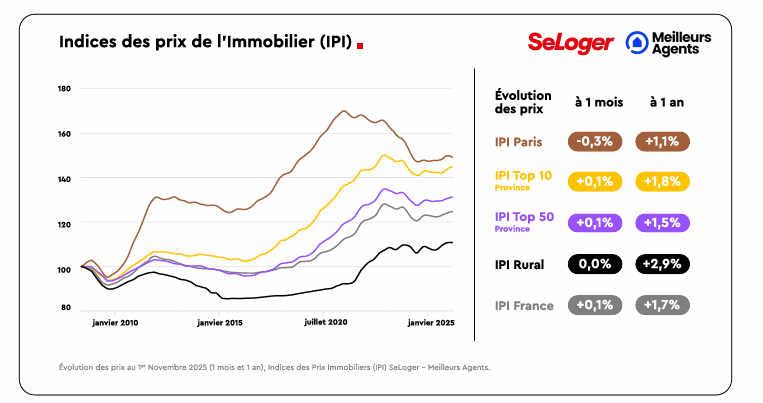

Les prix : Paris dans sa saison basse, la France se stabilise

En octobre, les prix immobiliers en France ont progressé de +0,1 % confirmant la phase d’équilibre amorcée depuis l’été. Les maisons continuent de gagner du terrain (+0,2 %), tandis que les appartements marquent une pause (0 %). Sur un an, les maisons progressent de +2,3 %, tandis que les appartements restent globalement stables (+0,9 %).

Focus Paris et grandes villes

Paris : -0,3 % ce mois-ci, troisième baisse consécutive (–0,5 % sur trois mois). Après un début de rebond amorcé de +1,7 % entre janvier 2024 et juillet 2025, la capitale connaît un ralentissement automnal plus marqué que l’année passée (seule année en hausse depuis 2020). L’embellie printanière s’avère Finalement un trompe-l’œil de reprise, effacée par le retour des tendances saisonnières.

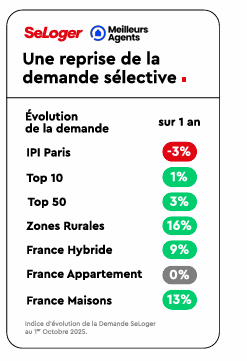

La demande : une reprise portée par les maisons

Après deux années d’attentisme, la demande immobilière rebondit nettement. En moyenne nationale, elle est +9 % plus élevée qu’en 2024 et +4 % au-dessus de 2022, retrouvant le niveau d’octobre 2021, une année charnière marquée par l’euphorie post-Covid et des taux d’intérêt historiquement bas.

Cette période a pris fin en 2022, avec la hausse brutale des taux d’intérêt, multipliés par trois en moins d’un an. De nombreux ménages ont vu leur capacité d’achat amputée, entraînant une chute brutale de la demande (-11% entre octobre 2021 et octobre 2023 en France en moyenne), surtout dans les grandes métropoles où les prix restaient élevés. Trois ans plus tard, le marché s’est rééquilibré.

Les acheteurs semblent s’être adaptés à la nouvelle donne du côté des taux, et la demande repart, mais de manière plus sélective. Ainsi, les grandes villes marquent une pause saisonnière, tandis que le rural et les périphéries tirent la demande vers le haut.

Le segment rural : la force tranquille

Depuis 2022, le marché rural n’a jamais vraiment connu de baisse.

- Prix : +2 % depuis 2022, après un spectaculaire +17,7 % entre 2020 et 2022.

- +2,9 % sur un an, +16 % de demande.

- Pouvoir d’achat immobilier : 114 m² en moyenne (-8 m² depuis 2022).

Ce segment reste structurellement solide : prix encore attractifs, offre majoritairement composée de maisons et bonne capacité d’achat malgré les taux.

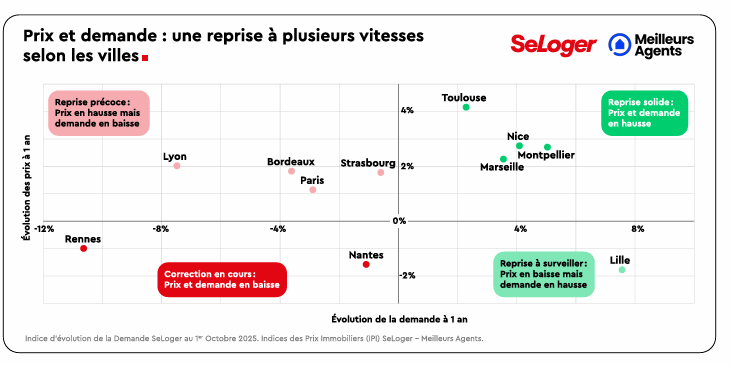

Les grandes villes : un marché à plusieurs vitesses

Après la stabilisation des prix et le redressement de la demande, les grandes villes évoluent désormais à des rythmes différents. L’analyse croisée des prix et de la demande à un an fait apparaître trois dynamiques bien distinctes.

Reprise dynamique : la confiance revient

Lille Nice, Toulouse, Montpellier et Marseille cumulent hausse des prix et hausse de la demande. Ces marchés traduisent un retour de confiance, porté par une demande locale active. Lille se distingue par la plus forte hausse de demande du Top 10, tandis que les prix restent encore en légère baisse sur un an. Ce décalage pourrait annoncer un changement de dynamique courant 2026.

Marchés à surveiller : un palier prudent

Bordeaux, Strasbourg, Lyon et Paris voient leurs prix encore en hausse, mais une demande qui marque le pas. À Paris (-3 % sur un an), la saisonnalité est marquée : forte activité au printemps, puis repli depuis l’été. Ces villes restent solides, mais leur rythme dépendra de la stabilisation du pouvoir d’achat.

Reprise en attente : correction encore en cours

Rennes et Nantes affichent toujours une baisse de la demande et des prix, prolongeant leur phase d’ajustement. Rennes montre toutefois les premiers signes de redémarrage, avec sa première hausse mensuelle depuis 2022. Ces marchés devraient bénéficier d’un effet de rattrapage en 2026 si la tendance nationale se confirme.

“ Le marché immobilier aborde la fin d’année dans un nouvel équilibre. Les prix se stabilisent, la demande se reconstitue et la dynamique des maisons comme du rural confirme que le marché a intégré le nouveau régime de taux. Les grandes villes amorcent une accalmie saisonnière classique, sans fragilité particulière. Si cette trajectoire se poursuit, 2026 pourrait ouvrir la voie à une reprise plus fluide et plus homogène », conclut Alexandra Verlhiac, Économiste SeLoger – Meilleurs Agent