Votre avis

Votre avis

Crédit immobilier : Les taux remontent en janvier selon Crédit Logement/CSA

En janvier 2026, selon l’Observatoire Crédit Logement / CSA, le taux moyen des crédits du secteur concurrentiel s’est établi en janvier 2026 à 3.20 % (3.19 % pour l’accession dans le neuf et dans l’ancien).

© adobestock

Après avoir reculé durant plus d’une année, le taux moyen des crédits immobiliers s’était stabilisé de mars à août 2025, pour s’établir alors à 3.06 %. Mais dès septembre le taux moyen s’est redressé : il a repris 11 points de base (pdb) entre août et décembre 2025, pour finir l’année à 3.17 %. Depuis, la hausse du taux moyen s’est poursuivie, de 3 points de base sur le mois de janvier 2026.

En janvier 2026, le taux moyen des crédits passe à 3.20 %

Les banques ont dû réajuster leurs barèmes pour répondre à la dégradation de leur environnement. Mais avec une demande de crédits en léger repli, les banques cherchent aussi à préserver leur activité de prêteur et composent, entre ajustement nécessaire des taux aux contraintes financières, et préservation de la solvabilité des emprunteurs.

Dans un paysage dominé par l’incertitude, les taux des prêts à 25 ans ont néanmoins bondi de 20 pdb entre juillet 2025 et janvier 2026, ceux à 20 ans de 19 pdb, alors que les taux des prêts à 15 ans ont augmenté moins vite, de 13 pdb.

Niveau record pour la durée moyenne

En janvier 2026, la durée moyenne des prêts accordés était de 254 mois (264 mois pour l’accession dans le neuf et 268 mois pour l’accession dans l’ancien), niveau le plus élevé connu.

En période de remontée des taux, les banques utilisent les durées longues pour atténuer les conséquences de la remontée du coût des opérations financées et alléger ainsi les mensualités d’emprunt.

L’annuité de remboursement moyenne pour un emprunt de 100 K€ est d’ailleurs stable depuis décembre 2024. Et si elle est inférieure de 11.1 % à celle de décembre 2023, elle reste plus élevée de 18.5 % par rapport à décembre 2021.

Dans le détail, il y a pourtant moins de prêts de 25 ans et plus en proportion : 48.3 % en janvier 2026 contre 55.4 % en janvier 2025. En revanche, on compte plus de prêts d’une durée comprise entre 20 à moins de 25 ans. Là encore c’est un jeu d’équilibriste pour les banques qui s’efforcent de contenir la durée de leurs engagements en évitant les durées les plus longues, sans pour autant négliger les formules à durée élevée.

Cette déformation de la structure de la production permet de comprendre les évolutions des taux constatées depuis plusieurs mois : le taux moyen augmente moins vite que les taux des produits « phares » à 20 et 25 ans, puisque les prêts les plus longs voient leur poids se réduire dans le marché au bénéfice de prêts moins longs octroyés avec des taux plus bas.

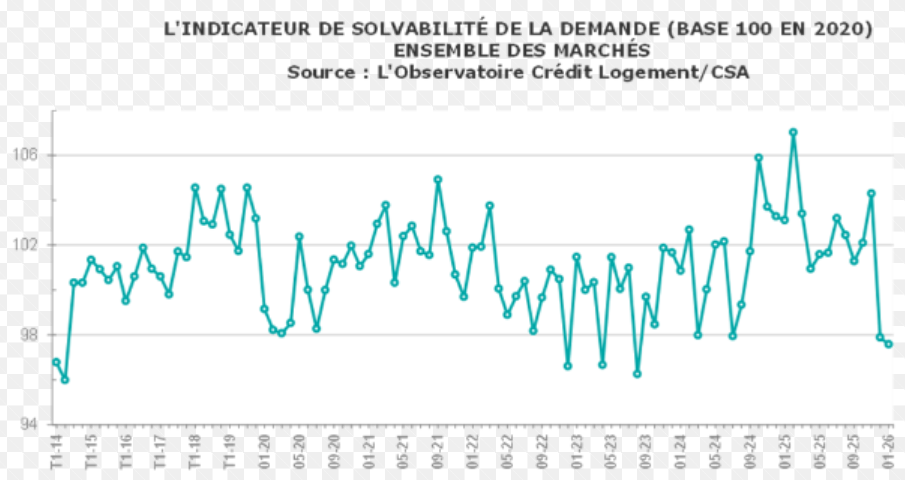

Hausse rapide du coût des opérations solvabilité en recul

L’augmentation des revenus des emprunteurs est faible, de + 0.5 % en janvier 2026, en GA après + 2.4 % en 2025. D’autre part, l’augmentation du coût des opérations est rapide, de + 8.1 % en janvier, en GA, après + 4.8 % en 2025, du fait de tensions renforcées sur les prix des logements.

Ainsi le coût relatif qui avait commencé à remonter dès le printemps 2025 progresse maintenant rapidement : 4.3 années de revenus en janvier 2026, contre 4.1 années de revenus il y a un an à la même époque.

La progression rapide des prix des logements entraine aussi des montants moyens des crédits plus élevés (+ 8.7 % en janvier, en GA, après + 7.7 % en 2025).

Dans ce contexte, même si le niveau de l’apport personnel remonte rapidement, après la baisse observée en 2025, l’indicateur de solvabilité de la demande recule.

Accalmie sur l’activité en ce début d’année

Dans un environnement économique peu favorable, le 2nd semestre 2025 a vu un affaiblissement de la production de crédits immobiliers. Le début de l’année 2026 confirme ces évolutions.

D’ailleurs, le rythme de progression de l’activité constaté en janvier est très inférieur à celui de janvier 2025 : avec en GA, + 9.3 % pour la production de crédits mesurée en niveau trimestriel glissant, contre + 49.4 % en janvier 2025 ; et + 17.9 % pour le nombre de prêts accordés, contre + 43.9 % il y a un an à la même époque. L’atterrissage de la reprise est rapide.

Cependant, le marché des crédits est encore actif en janvier 2026 et la mesure en niveau annuel glissant reste positive pour la production de crédits, de 27.2 %, comme pour le nombre de prêts accordés, + 34.9 % en janvier 2026 (contre + 51.4 % en avril dernier, au point haut de la reprise).