Votre avis

Votre avis

Immobilier 1er semestre 2026 (Laforêt) : La reprise du marché cale au printemps

Après un début d’année encourageant, le marché immobilier ancien perd de son élan. Selon les données du réseau Laforêt, les ménages se montrent plus prudents dans un contexte économique et géopolitique incertain, sans pour autant remettre en cause la reprise amorcée depuis plus d’un an.

Nouveau

© Laforêt

Yann Jéhanno, président de Laforêt

- Selon les données de Laforêt, la demande recule de 3 % au premier semestre 2026 tandis que l'offre progresse de 8 %

- Les transactions immobilières diminuent de 2,3 %, sans traduire un effondrement du marché.

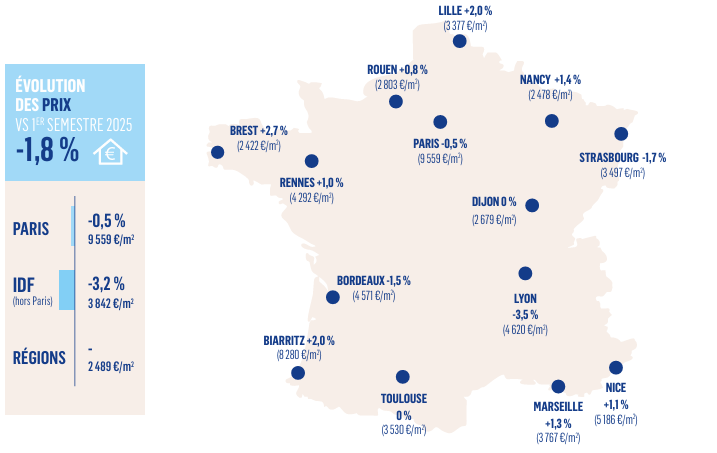

- Les prix baissent de 1,8 % en moyenne sur un an et les délais de vente atteignent 101 jours.

- La négociation devient la règle avec une marge moyenne de 5,2 %, notamment sur les logements les plus énergivores.

Après une année 2025 marquée par le retour progressif de l’activité et un premier trimestre 2026 encore orienté vers le redressement, le marché immobilier ancien a changé de rythme au cours du 2e trimestre. La dynamique de reprise encore visible en début d’année s’est en effet enrayée.

Selon les données du réseau Laforêt, si les fondamentaux restent globalement sains, le contexte économique et géopolitique a pesé sur le moral des ménages. Hausse du coût de la vie, tensions internationales, légère remontée des taux d’intérêt passés de 3,09 % à 3,25 % en un an selon l’Observatoire CSA/Crédit Logement, prix de l’énergie : autant de signaux qui ont conduit de nombreux Français à différer leur projet immobilier, parfois de quelques semaines, parfois davantage.

Le premier semestre 2026 apparaît ainsi comme une période à deux vitesses. Après un début d’année encourageant, le printemps n’a pas tenu toutes ses promesses. Sans provoquer d’effondrement, le retour du doute a suffi à interrompre la dynamique enclenchée depuis plus d’un an.

Les acquéreurs marquent une pause

Les acquéreurs hésitent davantage qu’ils ne renoncent. La demande recule de 3 % au niveau national sur le premier semestre 2026 par rapport à la même période de 2025. Cette baisse traduit moins l’abandon des projets déjà engagés qu’un coup d’arrêt porté aux nouveaux projets. Les ménages qui avaient amorcé leur démarche poursuivent leur acquisition. En revanche, ceux dont le calendrier n’est pas contraint préfèrent attendre d’avoir davantage de visibilité avant de se lancer.

Les disparités territoriales restent marquées. Les marchés régionaux enregistrent le recul le plus important avec une baisse de 4,6 % de la demande. Paris (+1,7 %) et l’Île-de-France hors Paris (+1,1 %) résistent mieux, confirmant la solidité des marchés plus tendus. Cette prudence se retrouve également dans les typologies de biens recherchés. Alors que la demande pour les appartements reste stable (+0,6 %), celle des maisons fléchit de 4,7 %. Le coût global de détention d’un logement individuel semble peser : dépenses énergétiques, entretien, travaux et mobilité. Autant d’arbitrages qui orientent le choix des ménages.

Une offre qui continue de se reconstituer

Face à cette demande plus hésitante, les vendeurs poursuivent leur retour sur le marché. L’offre progresse de 8 % au niveau national sur un an, dans la continuité du premier trimestre (+9 %). Les propriétaires ont intégré le fait que les acquéreurs sont présents et que les conditions de financement, bien que légèrement moins favorables qu’en 2025, demeurent accessibles. Les projets portés par un changement de vie continuent d’alimenter le marché.

Paris affiche la progression la plus marquée (+ 13,5 %), contre +3 % en Île-de-France et +9,4 % dans les régions. Cette reconstitution concerne principalement les appartements (+ 13,3 %), tandis que celle des maisons n’augmente que de 4,5 %. Les propriétaires non contraints semblent privilégier le statu quo, profitant de leur logement plutôt que de le remettre sur le marché. Le stock s’étoffe, le choix s’élargit. Mais le marché reste globalement marqué par une pénurie structurelle de logements.

Des transactions pénalisées par le recul des nouveaux projets

Le ralentissement de la demande se répercute sur l’activité. Après une année 2025 de reprise marquée et un début d’année encore positif (+2 %), les volumes de transactions diminuent de 2,3 % sur 12 mois. Ce tassement reste contenu, mais il confirme que l’enrayement observé au deuxième trimestre a bien pesé sur le marché. Le repli est particulièrement visible à Paris (-4,7 %), où l’écart entre l’évolution de l’offre et celle de la demande s’est creusé de 10 points.

Les régions enregistrent également une baisse de 1,6 %, conséquence du désintérêt relatif des acquéreurs pour les maisons. L’Île-de-France se distingue avec une quasi-stabilité des ventes (+0,4 %), reflet d’un meilleur alignement entre les attentes des vendeurs et celles des acquéreurs. Par type de biens, les ventes de maisons fléchissent davantage (-2,3 %) que celles des appartements (-0,7 %), confirmant la prudence des ménages vis-à-vis des logements les plus coûteux à entretenir.

Les primo-accédants, qui représentaient encore 34 % des transactions à la fin du premier trimestre, ne pèsent plus que 32 % des ventes. Les secundo-accédants deviennent plus que jamais le moteur du marché avec 52 % des transactions. L’investissement locatif recule à 16 %, traduisant un nouveau désengagement des investisseurs. Un niveau structurellement bas, très en deçà des besoins du marché.

Les prix poursuivent leur ajustement

Après la stabilisation observée en 2025, les prix enregistrent une légère correction au premier semestre 2026. Au niveau national, le prix moyen s’établit à 3 294 €/m², en baisse de 1,8 % sur un an. Paris résiste avec un recul limité à 0,5 %, à 9 559 €/m². L’Île-de-France recule plus nettement (-3,2 %, à 3 842 €/m²), tandis que les régions affichent une stabilité à 2 489 €/m². Tous les départements franciliens sont orientés à la baisse, même si les Yvelines (-0,7 %) et les Hauts-de Seine (-0,3 %) amortissent mieux le repli.

À Paris, 9 arrondissements affichent un prix moyen inférieur à 10 000 €/m² : les 10e, 11e, 12e, 13e, 14e, 15e, 18e, 19e et 20e. Un signal concret qui confirme que le seuil symbolique des 10 000 €/m² ne constitue plus un repère uniforme à l’échelle de la capitale. Dans l’ensemble, les prix demeurent contenus au regard des corrections plus sévères des années précédentes. Une modération qui préserve les conditions d’un marché accessible, sans gommer les tensions qui persistent sur les segments les plus tendus.

Des évolutions toujours contrastées dans les grandes villes

Malgré un marché national globalement orienté à la baisse, les évolutions restent très contrastées selon les territoires. Parmi les principales hausses observées sur un an, Brest affiche la progression la plus marquée (+2,7 %, à 2 422 €/m²), devant Biarritz (+2,0 %, à 8 280 €/m²), Lille (+2,0 %, à 3 377 €/m²), Nancy (+1,4 %, à 2 478 €/ m²), Marseille (+1,3 %, à 3 767 €/m²), Nice (+1,1 %, à 5 186 €/m²), Rennes (+1,0 %, à 4 292 €/m²) et Rouen (+0,8 %, à 2 803 €/m²).

À l’inverse, plusieurs métropoles poursuivent leur phase d’ajustement. Lyon enregistre le recul le plus marqué (-3,5 %, à 4 620 €/m²), devant Strasbourg (-1,7 %, à 3 497 €/m²) et Bordeaux (-1,5 %, à 4 571 €/ m²). Dijon (2 679 €/m²) et Toulouse (3 530 €/m²) affichent quant à elles une stabilité des prix sur un an. Ces évolutions confirment l’existence d’un marché immobilier à plusieurs vitesses, où les dynamiques locales continuent de primer sur les tendances nationales.

Des délais de vente qui s’allongent

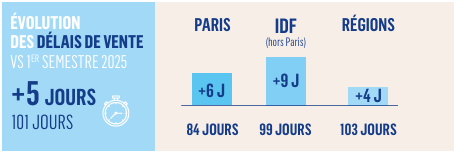

Les délais de vente poursuivent leur progression, reflet d’une demande plus prudente. Ils atteignent désormais 101 jours au niveau national, soit 5 jours de plus qu’un an auparavant. À Paris, le délai moyen s’établit à 84 jours (+6 jours), contre 99 jours en Île-de-France (+9 jours) et 103 jours dans les régions (+4 jours).

Cette évolution reflète le comportement d’acquéreurs plus exigeants, qui prennent davantage de temps pour comparer les biens, sécuriser leur financement et mesurer le coût réel de leur futur logement. L’attention portée aux dépenses énergétiques, au mode de chauffage ou à la fiscalité locale est plus présente que jamais. Les maisons, en particulier, font l’objet d’analyses plus poussées en raison de leurs coûts d’entretien et de fonctionnement.

La négociation redevenue le passage obligée

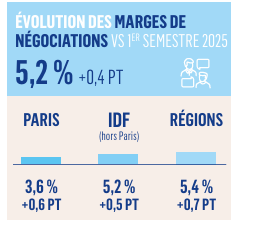

Les marges de négociation continuent de progresser. Au niveau national, elles atteignent désormais 5,2 %, soit +0,4 point sur un an. À Paris, elles s’établissent à 3,6 % (+0,6 point), contre 5,2 % en Île-de France (+0,5 point) et 5,4 % dans les régions (+0,7 point). 9 ventes sur 10 donnent désormais lieu à une discussion, signe que les acquéreurs ont repris la main.

Les écarts restent particulièrement marqués sur les biens les plus énergivores. Les logements classés F ou G font systématiquement l’objet de décotes supplémentaires. Les petites surfaces résistent mieux, portées par la demande des primo-accédants et des investisseurs. À l’inverse, les grandes maisons nécessitant d’importants travaux de rénovation énergétique peuvent dépasser les 10 % de négociation, parfois 15 %.

Perspectives : un marché en attente de clarté

« Le deuxième trimestre 2026 a marqué une cassure. Pas une crise du logement de plus – nous la traversons depuis trop longtemps pour les confondre –, mais une interruption nette d’une dynamique qui se reconstituait depuis 18 mois. Les chiffres de ce semestre montrent que la reprise n’est pas remise en cause. L’offre continue de progresser, les vendeurs restent présents et les projets immobiliers engagés se concrétisent. En revanche, les nouveaux projets sont plus souvent différés que lancés. Ce qui s’est fissuré, c’est la confiance. Les acquéreurs hésitent davantage qu’ils ne renoncent. Les prochains mois pourraient permettre son retour. L’apaisement progressif des tensions internationales et un environnement économique plus lisible pourraient libérer une demande aujourd’hui suspendue. Dans ce contexte, les candidats à la présidentielle portent une responsabilité réelle. La France traverse une crise du logement depuis trop longtemps pour que leurs annonces deviennent un terrain de promesses sans lendemain. Le marché ne demande pas grand-chose : simplement de la stabilité », conclut Yann Jéhanno, président de Laforêt.