Votre avis

Votre avis

Crédit immobilier : Les taux se stabilisent, faut-il se lancer ?

Après un mois d’avril tendu sur les marchés obligataires, les taux immobiliers se stabilisent en mai. Mais les banques n’adoptent pas toutes la même stratégie. Pour les emprunteurs, le marché reste ouvert, à condition de comparer vite et bien.

© adobestock

Après un mois d’avril marqué par des tensions sur les marchés obligataires, le mois de mai s’inscrit dans une phase de stabilisation des taux immobiliers. L’OAT à 10 ans se maintient autour de 3,68 %, signe que les marchés de taux ont absorbé, pour l’heure, le choc des semaines précédentes.

Côté banques, les stratégies divergent : certains établissements ajustent leurs grilles à la hausse par prudence, quand d’autres font marche arrière et baissent franchement leurs barèmes pour rester dans la course. Pour les emprunteurs, le marché du crédit reste actif, négociable, avec des banques qui continuent de faire du sur-mesure

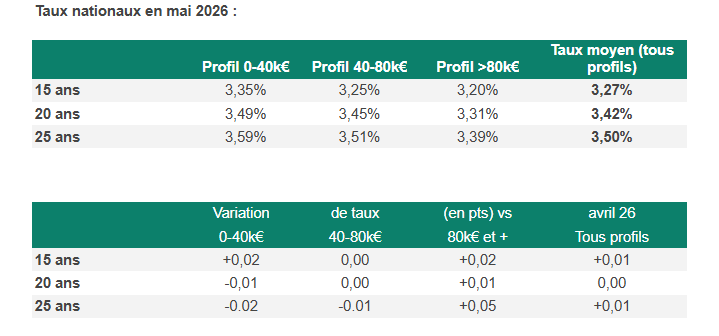

Selon les données de Pretto, les taux moyens constatés en mai s’établissent comme suit : 3,27% sur 15 ans, 3,42% sur 20 ans et 3,50% sur 25 ans.

Des banques aux stratégies contrastées, entre prudence et reconquête

Le mois de mai met en lumière une dynamique contrastée entre les établissements bancaires. Certains acteurs choisissent la prudence, à l’image du Crédit Agricole Île-de-France qui relève ses taux de 0,10 point. À l’inverse, le CCF fait marche arrière toute. Après avoir réévalué sa grille à la hausse les semaines précédentes, l’établissement annonce une baisse substantielle, comprise entre 0,10 et 0,25 point selon les profils. Ce mouvement gomme quasiment l’intégralité de sa dernière hausse.

Cet effet yoyo des barèmes traduit une réalité plutôt favorable aux emprunteurs : les banques ajustent leurs grilles très finement, et celles qui ont pris de l’avance reviennent rapidement quand elles veulent reconquérir des parts de marché. La concurrence entre établissements reste vive, et les disparités d’un profil à l’autre rendent la comparaison plus utile que jamais

“Le yoyo qu’on observe sur les barèmes, notamment chez le CCF, illustre bien le marché actuel : un crédit immobilier piloté de très près par les banques, qui peuvent revenir rapidement dans le marché quand elles veulent capter des dossiers. Pour les emprunteurs, ce n’est pas un signal négatif, c’est même plutôt l’inverse. Mais cela signifie qu’il faut comparer, et comparer au bon moment”, explique Pierre Chapon, CEO et cofondateur de Pretto.

OAT 10 ans stabilisé, marchés divisés

Après les tensions du mois d’avril, le taux de l’OAT à 10 ans, qui sert de référence pour les conditions de financement bancaire, se maintient actuellement autour de 3,68 %. Cette stabilité ne reflète toutefois pas l’état d’esprit des marchés, qui reste partagé.

Aux États-Unis, le marché boursier fait preuve d’une résilience notable, avec des mouvements rapides sur les titres qui trahissent une vraie nervosité des investisseurs. Le scénario dominant reste celui d’un retour à la normale, avec un dénouement attendu de la crise entre les États-Unis et l’Iran.

En Europe, le tableau est plus contrasté. On note principalement une déconnexion entre les marchés actions et les marchés taux. Les seconds, plus prudents, anticipent un choc d’inflation et plusieurs hausses successives des taux directeurs de la Banque centrale européenne. Certains analystes évoquent jusqu’à trois hausses consécutives.

“On observe un écart marqué entre des marchés actions, qui anticipent un retour à la normale, et des marchés taux qui restent prudents face à un possible choc d’inflation. À notre niveau de courtiers, nous espérons que les leçons de la crise de 2022 ont été tirées, et que la BCE saura éviter un cycle de hausses brutales qui pèserait sur la croissance et sur le pouvoir d’achat des ménages. L’incertitude reste réelle, et c’est ce qui invite les emprunteurs déjà prêts à sécuriser leurs conditions plutôt qu’à attendre un signal qui ne viendra peut-être pas”, précise Pierre Chapon.

Quel impact sur la capacité d’emprunt ?

Pour mesurer concrètement les effets des ajustements en cours, prenons l’exemple d’un couple gagnant 4 000 € nets par mois.

En avril, avec un taux de 3,52 % sur 25 ans, ce couple pouvait emprunter 279 000 € pour une mensualité de 1 400 €. Si son taux passe à 3,62 %, soit la légère hausse appliquée par certains établissements en mai, son pouvoir d’achat se réduit de 3 000 €.

Autre angle de lecture, plus parlant pour un acheteur qui a déjà calé son budget : ce même couple cible un emprunt de 250 000 €. En avril, à 3,52 %, sa mensualité s’établit à 1 254 €. En mai, à 3,62 %, elle passe à 1 268 €, soit +14€. L’écart reste faible, et n’a pas de quoi remettre en cause leur projet.

Le message est donc clair : malgré les ajustements à la marge appliqués par certaines banques, l’impact concret sur les ménages reste contenu, et la relative stabilisation observée sur l’OAT laisse penser que ces variations resteront limitées dans les semaines à venir.

Le taux d’usure, plafond légal au-delà duquel un prêt ne peut plus être accordé, ne constitue pas à ce stade un point de blocage. La situation actuelle n’a rien de comparable à la crise du crédit traversée en 2022 et 2023, lorsque ce mécanisme avait conduit à exclure une partie des dossiers du marché.

Cas concret : un écart de 16000 € entre 3 propositions bancaires en mai 2026

Un couple avec 74 000 € de revenus nets annuels souhaite acheter un bien ancien en Île-de-France à 362 000 €, avec un emprunt de 335 000 € sur 25 ans. Grâce à Finspot, le scanner Pretto qui interroge les barèmes des banques partenaires, trois établissements ont été ciblés sur ce profil. Une fois le dossier envoyé en banque, les taux obtenus s’étagent de 3,20 % à 3,50 %, en passant par 3,40 %. Soit 16 000 euros d’écart sur le coût du crédit et une importante économie pour ce couple.

C’est ce travail de comparaison qui constitue la réelle valeur ajoutée du courtier dans un marché aussi piloté.

Un marché qui reste favorable aux emprunteurs bien préparés

Le mois de mai 2026 confirme la résilience du marché du crédit immobilier. Les taux se stabilisent, les banques restent actives, et les disparités entre établissements offrent un vrai potentiel de négociation.

Pour autant, l’environnement reste mouvant et les signaux contradictoires invitent à la lucidité plutôt qu’à l’attentisme. Comme en avril, le bon dossier et le bon timing continuent de faire la différence.