Votre avis

Votre avis

Immobilier : Le marché des crédits à l’ancien en mode dégradation

Les derniers chiffres de l’Observatoire Crédit Logement d’août font état d’un atterrissage du marché des crédits immobiliers (et donc du marché de l’ancien). L’analyse de Michel Mouillart.

© adobestock

En dépit de conditions de crédit qui restent exceptionnelles, le fait marquant de cet été sera sans doute la dégradation rapide du marché des crédits à l’ancien qui est pour le moins inquiétante, même si elle n’est pas encore comparable à la chute observée durant le 1er confinement d’après l’Observatoire Crédit Logement/CSA. Cette fois encore, l’activité du marché dépend beaucoup plus des conditions d’octroi des crédits (les taux d’apport personnel exigés, notamment) que des conditions de crédit elles-mêmes.

Recul des crédits immobiliers à l’ancien

Le marché des crédits à l’ancien avait été fortement perturbé en 2020, autant par les conséquences économiques et sociales de la crise sanitaire que par la mise en œuvre de la recommandation du HCSF de décembre 2019, et donc par la remontée des taux d’apport personnel exigés par les banques lors de l’octroi des prêts. Et comme sur le marché du neuf, la dégradation du marché s’est poursuivie durant les deux premiers mois de 2021. Mais avec l’arrivée du printemps, la demande s’est redressée suivant un profil saisonnier habituel. Elle a bien sûr bénéficié d’une amélioration remarquable des conditions de crédit, avec des taux des crédits qui sont descendus à un niveau jamais constaté jusqu’alors et des durées de prêts qui se sont encore allongées. Mais surtout, le redressement de l’activité qui s’est poursuivi jusqu’en juin dernier, a été rendu possible par le dynamisme d’une offre bancaire se préparant à la prochaine transposition dans la règlementation du resserrement des critères d’octroi des crédits, jusqu’à devenir juridiquement contraignant.

Le rythme d’évolution en glissement annuel de l’activité mesurée en niveau trimestriel glissant est d’ailleurs redevenu positif en mars, pour afficher une augmentation particulièrement forte durant tout le 2ème trimestre, d’après l’Observatoire Crédit Logement/CSA : avec à fin juin, + 82.8 % pour la production nouvelle, c’est-à-dire le total des crédits bancaires accordés, et + 67.4 % pour le nombre de prêts bancaires. On notera à cet égard que sur le marché de l’ancien, les prêts bancaires (donc hors le PTZ, les PC-PAS et l’épargne-logement) représentent un peu moins de 95 % de la production de crédits.

Pourtant, dès juillet, le rythme d’évolution de la production a rechuté lourdement et le recul du marché s’est poursuivi durant le mois d’août, bien au-delà du repli saisonnier habituel de la demande. La production des mois de juillet et août 2021 a d’ailleurs baissé de 22.5 % en glissement annuel et le nombre de prêts de 30.9 %. Ainsi et en dépit du dynamisme de l’offre bancaire qui se constatait encore en juin, la production mesurée à fin août 2021 en niveau trimestriel glissant est en diminution de 5.9 % en glissement annuel (contre + 5.2 % en août 2020) et le nombre de prêts, de 14.9 % (contre + 2.4 % en août 2020).

On peut en outre noter, que malgré un 1er semestre 2021 très dynamique, la production mesurée sur les 8 premiers mois de l’année est certes de 2.2 % supérieure au niveau qui fut le sien durant les 8 premiers mois de 2019, en raison principalement de l’accroissement des coûts des logements anciens achetés à crédit (durant cette période, ils ont cru de 10.4 %), alors qu’en revanche le nombre de prêts octroyés est de 6.3 % inférieur !

Le recul du marché des crédits à l’ancien paraît donc bien engagé. Les interrogations qui pouvaient encore se formuler à l’examen de la production du seul mois de juillet n’ont probablement plus de raison d’être. Et la mise en œuvre des recommandations du HCSF qui depuis deux années n’ont eu pour seul objectif que de freiner (casser ?) le dynamisme du marché de l’ancien semble bien avoir atteint leur objectif. Mais l’autre but recherché par la Banque de France et l’ACPR, faire baisser les prix des logements anciens, est (très) loin d’être atteint, si on se réfère au dernier Baromètre LPI-SeLoger dont le double constat se renforce au fil des mois : l’accélération de la hausse des prix des appartements anciens dans la quasi-totalité des villes de plus de 50 000 habitants, notamment, et le rebond des prix des maisons anciennes, sauf dans les grandes métropoles.

Des conditions de crédit immobilier toujours exceptionnelles

Bien sûr, durant de longs mois le rebond du marché des crédits à l’ancien, avec dans son sillage celui du nombre de logements anciens achetés par des particuliers résidents, a été imputé à ces conditions de crédits qui, de mois en mois, sont toujours meilleures. Mais depuis juillet, ce qui ressemble maintenant à un retournement du marché des crédits à l’ancien s’est constaté alors que les taux d’intérêt baissaient encore et que les durées des crédits octroyés s’allongeaient.

D’ailleurs en août 2021, le taux moyen des crédits du secteur concurrentiel (hors assurance et coût des sûretés) s’est établi à 1.05 %.

Ce taux moyen des nouveaux crédits a reculé de 20 points de base (pdb) entre juin 2020 et avril 2021 : depuis, il ne fait plus que s’effriter, doucement d’un mois sur l’autre. En dépit de la reprise de l’inflation et de la montée des risques de défaut d’une partie des emprunteurs, les banques maintiennent les conditions des crédits octroyés depuis avril dernier à des niveaux exceptionnellement favorables, afin de soutenir (à bouts de bras) la demande de crédits des particuliers et d’éviter que la production ne recule plus fortement encore.

En outre, le recul du taux moyen constaté depuis décembre 2020 (10 pdb) a été d’ampleur comparable quel que soit le revenu de l’emprunteur : avec en août, un taux moyen de 1.10 % pour les emprunteurs dont les revenus sont inférieurs à 3 SMIC (- 10 pdb depuis décembre) ; un taux moyen de 1.04 % pour les 3 à 5 SMIC (- 10 pdb depuis décembre) et de 0.93 % pour les 5 SMIC et plus (- 9 pdb depuis décembre).

Enfin, on notera que les « meilleurs » des emprunteurs (les 25 % des emprunteurs qui disposent d’un apport personnel important et/ou de revenus élevé et réguliers) peuvent toujours obtenir un taux moyen inférieur à 1 %, même sur les durées les plus longues : avec, par exemple, un taux moyen à 0.77 % sur 20 ans et même à 0.64 % sur 15 ans, alors que le rythme de l’inflation (indice des prix harmonisé, IPCH) s’est établi à 1.03 % en août. Et désormais, près de 60 % des emprunteurs bénéficient des crédits à des taux inférieurs à l’inflation.

Le durcissement des conditions d’octroi

Avec cette amélioration des conditions de crédits, il est indéniable que la solvabilité de la demande s’est redressée, depuis le début de l’année notamment : pas la solvabilité de tous ceux qui souhaiteraient réaliser un achat immobilier dans l’ancien, bien sûr. Mais la solvabilité de ceux qui peuvent rester ou prétendre rentrer sur le marché compte tenu de la double contrainte : celle des prix des logements et celle du resserrement des conditions d’octroi des prêts.

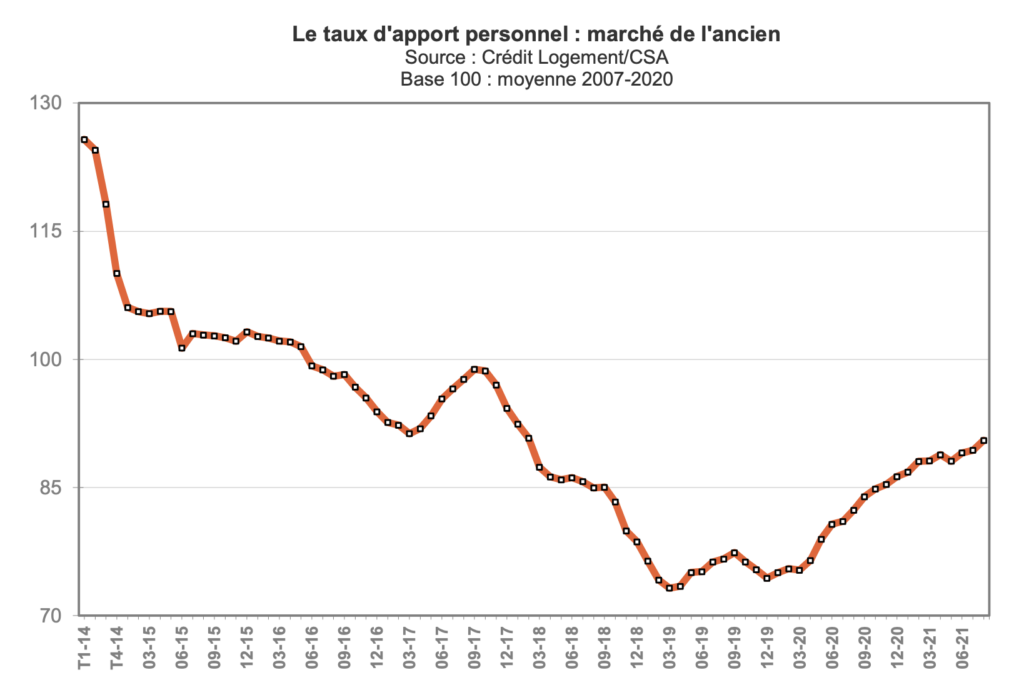

Et le niveau de l’apport personnel mobilisé par ceux qui peuvent rentrer sur le marché progresse toujours rapidement d’après l’Observatoire Crédit Logement/CSA (+ 13.8 % sur les 8 premiers mois de 2021, en glissement annuel, après + 11.8 % en 2020). Comme sur le marché du neuf, les taux d’apport personnel s’accroissent rapidement (de plus de 25 % depuis la fin de 2019), suivant la recommandation du HCSF : ils étaient descendus à des niveaux jamais observés par le passé, permettant au marché de se développer comme jamais, grâce à l’arrivée sur le marché de ménages jeunes ou modestes.

Car en limitant l’accès au crédit de ceux dont l’apport personnel était insuffisant pour respecter la « nouvelle règle » d’un taux d’effort inférieur à 35 % (même si le respect de cette exigence n’a pas été une pratique forcément répandue parmi les établissements distributeurs), il était évident qu’une large part des emprunteurs faiblement dotés en apport personnel (familles monoparentales, familles modestes avec enfants, jeunes en début de carrière, en milieu rural ou dans les villes moyennes, …) allait être évincée du marché. Ce que l’Observatoire du Financement du Logement a déjà clairement illustré sur l’année 2020.

Le resserrement de l’accès au crédit dont les ménages faiblement dotés en apport personnel ont été les principales victimes en 2020 et qui se renforce depuis deux mois est donc venu remettre en cause le mouvement d’élargissement de l’accession à la propriété dont ils avaient été les grands gagnants durant le dernier quart de siècle. Un élargissement sans risque si on en croît les bilans des commissions de surendettement ou le niveau des défauts de remboursement comptabilisés par l’ACPR. Mais remettre en cause cet élargissement, c’est poser implicitement le principe (comme la Banque de France le fait, suivant en cela une position largement répandue, pas seulement au ministère de Finances, mais aussi à celui du Logement notamment) suivant lequel seuls les ménages aisés peuvent devenir propriétaires. Alors qu’une fois encore, les bilans des commissions de surendettement montrent clairement que la probabilité de sinistre est d’autant plus faible que le patrimoine du ménage est significatif. Comme il est apparu lors des débats autour de la réforme des régimes de retraite que le statut de propriétaire constituait une forme de capitalisation permettant de supporter plus facilement la perte de revenus provoquée par le départ à la retraire. Comme il est acquis que l’accession à la propriété constitue la seule possibilité que des ménages modestes ont pour se loger sur une grande partie du territoire où le parc de logement social est quasiment inexistant et le parc locatif privé insuffisant en quantité et en qualité.