Votre avis

Votre avis

La hausse du Smic ne compense pas la celle des prix à Angers, Strasbourg, Saint-Etienne, Rennes ou Lille

si, par rapport à 2019, la capacité d’emprunt de ceux qui sont rémunérés au Smic a augmenté de plus de 10 % grâce à la baisse des taux de crédit, la hausse des prix dans plusieurs villes de France a fait baisser le pouvoir d’achat immobilier. Le point avec Vousfinancer.

© adobestock

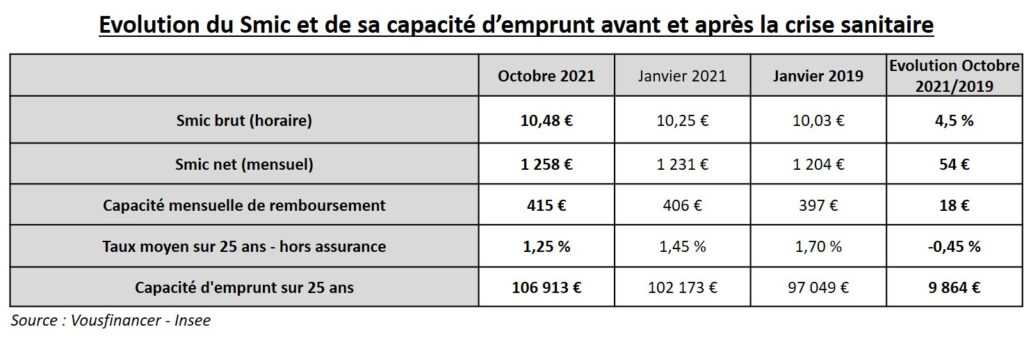

Une hausse du Smic de 4,5 % en 2 ans qui a entraîné une hausse de la capacité d’emprunt de 10 % grâce également à la baisse des taux

Afin de tenir compte de l’inflation, actuellement supérieure à 2 %, le Smic a été revalorisé de 2,2 % le 1er octobre 2021 à 10,48 € brut de l’heure contre 10,25 € brut en janvier 2021 et 10,15 € en 2020. Si l’on compare par rapport à 2019, avant la crise sanitaire, la hausse est de 4,5 % soit 54 € net par mois ! Une augmentation significative mais qui n’a pas suivi l’évolution des prix dans certaines villes moyennes de France, parfois supérieure à 15 % sur 2 ans ! Pourtant, depuis 2019, les taux de crédit ont encore fortement baissé, passant de 1,7 % en moyenne sur 25 ans à 1,25 %, soit un recul de 45 points de base.

Dans ce contexte, la capacité d’emprunt avec le salaire minimum (pour une mensualité égale à 33 % du Smic) a progressé de 10 % en 2 ans, passant de 97 049 € à 106 913 €, soit près de 10 000 € supplémentaires. « Grâce à la baisse des taux combinée à la revalorisation du Smic, la capacité d’emprunt avec le salaire minimum a augmenté de 60 % en 10 ans et de 10 % ces seules deux dernières années ! Il est désormais possible d’emprunter près de 107 000 € sur 25 ans en gagnant le salaire minimum, contre 67 000 € en 2011, soit 40 000 € de plus, et ce sans tenir compte de la possibilité récente d’aller jusqu’à 35 % d’endettement, car désormais l’assurance est incluse dans le calcul de l’endettement, ce qui équivaut souvent à un taux d’endettement hors assurance à 33 % », analyse Sandrine Allonier, directrice des études et porte-parole de Vousfinancer.

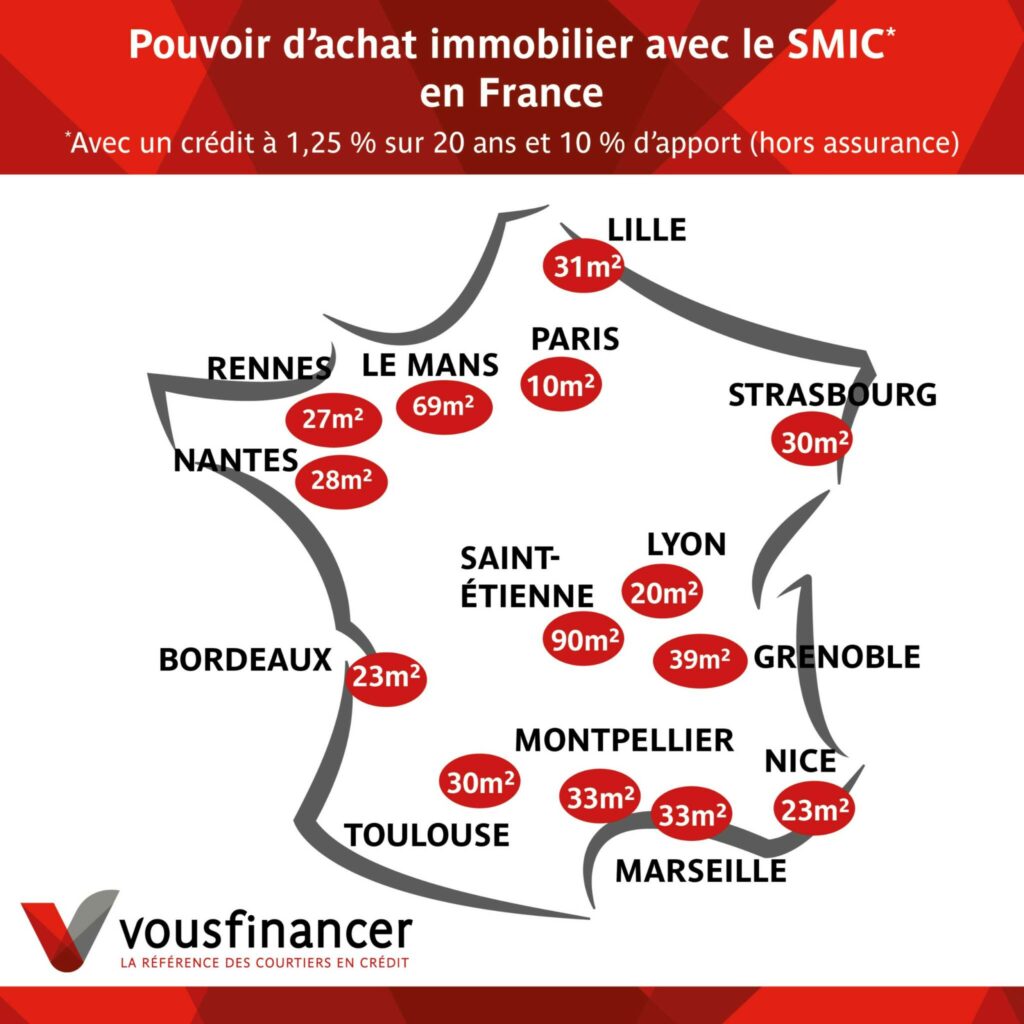

Le pouvoir d’achat immobilier du Smic dans 20 villes de France varie de 10 à 90 m² …

Comme à chaque revalorisation du Smic, et dans un contexte de hausse des prix de l’immobilier, Vousfinancer, réseau de courtiers en crédit immobilier, a souhaité connaître la surface qu’il est désormais possible d’acheter dans 20 villes de France avec le salaire minimum (pour une mensualité hors assurance égale à 33 % du Smic, en remboursant un crédit sur 25 ans à 1,25 % avec 10 % d’apport).

Alors que le Smic est le même partout en France, les écarts de prix de l’immobilier engendrent de fortes inégalités de pouvoir d’achat immobilier sur le territoire. Ainsi, en gagnant le Smic, et avec 10 % d’apport, on peut acheter 10 m² à Paris, soit deux fois moins de surface qu’à Lyon (20 m²) ou Bordeaux (23 m²) et même trois fois moins qu’à Toulouse (30 m²) Lille ou Strasbourg (32 m²). Pour avoir une surface plus importante, il vaut mieux acheter au Mans (69 m²), au Havre (53 m²), ou à Nîmes (52m²).

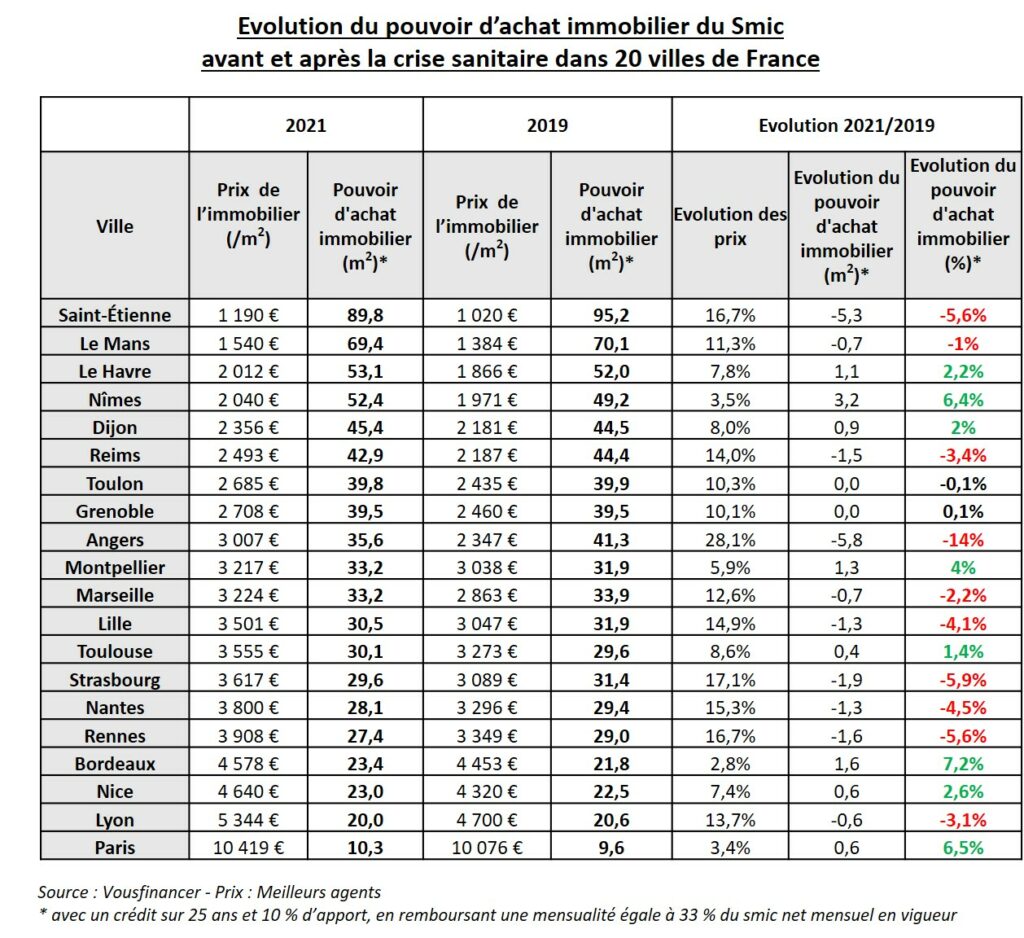

Compte-tenu des fortes hausses de prix dans certaines villes moyennes, le pouvoir d’achat immobilier est en baisse dans 50 % d’entre elles…

Cette étude intervient à un moment où les prix de l’immobilier sont en forte hausse, notamment dans les villes moyennes comme Angers ou Rennes qui voient leur pouvoir d’achat immobilier reculer ces deux dernières années alors même qu’il se stabilise dans des villes comme Paris, Lyon ou Bordeaux dans lesquelles la hausse de prix marque le pas.

Pour rappel entre 2019 et 2021, la hausse du salaire minimum est de 54 € nets par mois, ce qui combinée à une baisse des taux de 45 points de base (de 1,70 % à 1,25 % sur 25 ans) a permis une augmentation de la capacité d’emprunt de près de 10 000 €. Pour autant, la surface qu’il est possible d’acheter a diminué dans la moitié des villes, essentiellement dans les villes moyennes qui ont connu des hausses de prix à deux chiffres.

– 14 % à Angers, – 6 % à Strasbourg, – 5,5 % à Saint-Etienne ou Rennes et – 4 % à Lille

« Alors que le Smic a augmenté de 4,5 % par rapport à 2019 et que les taux ont baissé d’un tiers, la surface qu’il est possible d’acheter avec un crédit sur 25 ans en gagnant le salaire minimum a diminué de 14 % à Angers, 6 % à Strasbourg, 5,5 % à Saint-Etienne ou Rennes et 4 % à Lille. Dans des villes comme Paris ou Bordeaux, qui connaissent désormais une accalmie après de fortes hausses de prix, le pouvoir d’achat immobilier est en hausse respectivement de 6,5 et 7,2 %, les augmentations les plus élevées parmi les 20 villes étudiées, même si en valeur absolue il reste faible… », constate Julie Bachet, directrice générale de Vousfinancer.

« L’envolée des prix de plus de 15 % en 2 ans dans certaines villes de France est problématique pour les ménages avec des revenus modestes et notamment les primo-accédants. Déjà fragilisés par les recommandations du Haut conseil de stabilité financière qui limitent l’endettement et la durée du crédit, et la nécessité d’avoir au moins 10 % d’apport personnel pour acheter, ils risquent d’être exclus de l’accès à la propriété dans ces villes qui était encore abordables il y a quelques années, comme cela a été le cas à Paris, Lyon ou Bordeaux… », conclut Sandrine Allonier.

Alors que le Smic a augmenté de 4,5 % par rapport à 2019 et que les taux ont baissé d’un tiers, la surface qu’il est possible d’acheter avec un crédit sur 25 ans en gagnant le salaire minimum a diminué de 14 % à Angers, 6 % à Strasbourg, 5,5 % à Saint-Etienne ou Rennes et 4 % à Lille. Dans des villes comme Paris ou Bordeaux, qui connaissent désormais une accalmie après de fortes hausses de prix, le pouvoir d’achat immobilier est en hausse respectivement de 6,5 et 7,2 %, les augmentations les plus élevées parmi les 20 villes étudiées, même si en valeur absolue il reste faible…

Alors que le Smic a augmenté de 4,5 % par rapport à 2019 et que les taux ont baissé d’un tiers, la surface qu’il est possible d’acheter avec un crédit sur 25 ans en gagnant le salaire minimum a diminué de 14 % à Angers, 6 % à Strasbourg, 5,5 % à Saint-Etienne ou Rennes et 4 % à Lille. Dans des villes comme Paris ou Bordeaux, qui connaissent désormais une accalmie après de fortes hausses de prix, le pouvoir d’achat immobilier est en hausse respectivement de 6,5 et 7,2 %, les augmentations les plus élevées parmi les 20 villes étudiées, même si en valeur absolue il reste faible…