Votre avis

Votre avis

Pouvoir d’achat immobilier : Les Français perdent 5 m² en 6 mois seulement

Quelles sont les villes dans lesquelles les Français ont perdu le plus de pouvoir d’achat immobilier ? Meilleurtaux.com a mené son enquête dans les 20 plus grandes villes de France en 2023, comparativement aux années 2020 à 2022.

© adobestock

Après des années très fastes, l’immobilier a marqué le pas depuis la mi-2022 et 2023 s’annonce très compliquée pour le secteur. Après l’euphorie, les différentes crises (énergie, Ukraine, inflation…) ont malheureusement mis un terme à cet âge d’or. La hausse des taux initiée en 2022 qui s’accentue très largement ces derniers mois, ainsi que la pénurie d’offres (de biens et de crédits), impactent directement le pouvoir d’achat des Français en 2023. A l’image des tendances de 2022, le premier semestre 2023 souligne les effets négatifs du contexte général sur l’immobilier.

Capacité d’emprunt en baisse, pénurie d’offres de biens et d’offres bancaires, ne sont que quelques-uns des constats notables sur le terrain. Meilleurtaux.com présente son analyse du marché de l’immobilier pour les 20 plus grandes villes de France pour 2023, comparativement aux années 2020 à 2022.

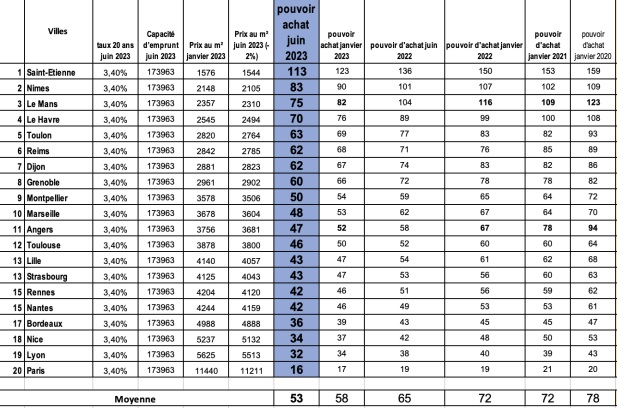

Saint-Étienne, Nîmes et Le Mans : sur le podium des villes ayant le plus perdu de surface à l’achat

Saint-Etienne, Nîmes et Le Mans font partie du triste trio de tête des villes ayant le plus perdu en pouvoir d’achat. En juin 2023, sur ces 3 villes si l’on peut respectivement y acquérir un bien d’une surface de 113 m2, 83 m2 et 75 m2, cela représente des pertes de -10 m2 et -7 m2 depuis janvier 2023 à budget équivalent.

Par ailleurs, Le Mans est le parfait exemple des villes ayant subi la crise de plein fouet, la ville perd 29 m2 en un an, depuis juin 2022. Bénéficiant d’un fort regain d’intérêt de la part des Français au sortir du COVID, la préfecture de la Sarthe enregistre la baisse la plus importante en termes de surface finançable avec – 48 m2, en 3 ans et demi, soit l’équivalent d’un très beau 2 pièces parisien. Désormais pour le même remboursement mensuel qu’en 2020, les aspirants à la propriété devront se « contenter » de 75 m2 contre 123 m2 en janvier 2020. Une baisse qui s’est faite progressivement mais sûrement avec en janvier 2021, un pouvoir d’achat représentant 109 m2, puis 104 m2 en juin 2022, 82 m2 en janvier 2023 pour arriver à 75m2 en juin 2023.

« Le Mans connait une chute libre de son pouvoir d’achat immobilier, en 1 an seulement on y a perdu 29 m2, l’équivalent d’un studio ! Si on va plus loin dans l’analyse, aujourd’hui concrètement les acheteurs pourront y acquérir à remboursement identique un bien d’une superficie 1,6 fois moins grande qu’en 2020, un pouvoir d’achat divisé quasiment par deux !, indique Maël Bernier, directrice de la communication et porte-parole chez Meilleurtaux. Traditionnellement peu couteuse, les prix ont fortement augmenté depuis 2020, produisant cette baisse de pouvoir d’achat extrêmement forte. »

Et Le Mans n’est pas la seule ville à connaître une telle situation, Angers et Saint-Etienne la suivent de près dans ce triste record avec respectivement – 47 m2 et -46 m2 depuis janvier 2020.

« Angers a connu une forte hausse de ses prix à la sortie de la crise, en raison de sa forte attractivité, notamment vis-à-vis des Franciliens. Aujourd’hui avec un taux à 3,40% sur 20 ans contre moins de 1% en 2020, les Français ont perdu 5 m2 en 6 mois et -12 m2 en 1 an. Idem pour Saint-Etienne qui fait partie de ces villes plébiscitées au sortir de la crise en raison des tarifs relativement bas à l’achat. La ville a perdu 10 m2 en seulement 6 mois. Ces exemples illustrent malheureusement parfaitement la conjecture immobilière actuelle et le rattrapage fort des prix dans les villes moyennes » souligne Maël Bernier.

Le Havre, Toulon, Reims, Dijon et Grenoble ne font pas vraiment figure d’exception, elles perdent toutes 6m2 en termes de surface accessible en tout juste 6 mois, l’équivalent d’une petite salle de bain.

Paris, Lyon et Nice : Une baisse limitée du pouvoir d’achat

Avec seulement -1 m2 depuis janvier 2023, Paris est la ville qui résiste le mieux à la perte généralisée du pouvoir d’achat dans les 20 plus grandes villes de France. Elle est suivie de près par Lyon avec -2m2 et Nice avec -3 m2 alors que la moyenne se situe à -5 m2 de perte sur les 6 premiers mois de 2023. Grandes métropoles prisées, leurs prix à l’achat expliquent notamment qu’elles soient parvenues à mieux s’en sortir. Paris surtout qui réussit le tour de force de n’enregistrer que -4 m2 depuis janvier 2020, il s’agit de la seule ville à rester sous le seuil des moins de 10 m2 en termes de perte de pouvoir d’achat.

Lyon a ainsi perdu 11 m2 et Nice 19 m2 depuis janvier 2020. Elles figurent avec Bordeaux (-11 m2 en 2 ans et demi), Nantes (-19 m2) et Toulouse (-18 m2) parmi les villes n’ayant pas atteint ou franchi le cap des -20 m2 en 2 ans et demi.

Les prix affichés dans ces différentes villes étaient déjà très élevés avant le Covid et se sont finalement stabilisés sur une trajectoire plus contrôlée depuis un ou deux ans. Néanmoins, la hausse des taux et la frilosité des banques à prêter ne les épargnent pas.

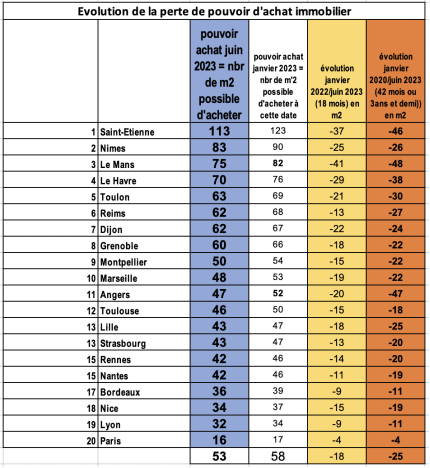

En moyenne pour les 20 plus grandes villes de France, la perte est de 25 m2 en 2 an et demi.

« La situation est compliquée, si de grandes métropoles comme Paris, Lyon ou Nice ont comparativement ‘peu’ perdu en pouvoir d’achat, il n’en demeure pas moins qu’elles figurent aussi parmi les villes les plus chères de France. Compte tenu du contexte tendu, même avec beaucoup de volonté, il est de plus en plus difficile d’y devenir propriétaire : les taux d’intérêt et le taux d’endettement pénalisent clairement les aspirants à la propriété. Pour certains il peut être plus réalistes de se tourner vers des villes moins chères mais qui auront paradoxalement davantage perdu en termes de surface », explique Maël Bernier.

Perte généralisée du pouvoir d’achat : aucune ville n’y échappe

« Parmi le classement du pouvoir d’achat des plus grandes villes de France, aucune ville n’est épargnée, soulignant bien une généralisation de la crise du pouvoir d’achat au niveau national. Tous les profils d’acheteurs sont touchés exceptés ceux bénéficiant d’un apport conséquent (il faut en effet compenser le “manque à emprunter”) ou à même de payer comptant, autant dire une minorité de Français », indique Mael Bernier. Parmi les villes enregistrant une perte « mesurée » sur le premier semestre de 2023, on retrouve Bordeaux (-3 m2) puis Nantes, Rennes, Strasbourg, Lille et Toulouse avec – 4 m2 depuis janvier.

Si l’on compare l’évolution du pouvoir d’achat entre janvier 2020 et juin 2023, des villes comme Rennes Strasbourg enregistrent -20 m2, tandis que Marseille, Montpellier, et Grenoble enregistrent -22 m2, et parviennent à se situer en dessous de la barre des -25m2 de perte, moyenne nationale de perte en termes de pouvoir d’achat.

« Il y a un 3 ans, vous empruntiez à moins de 1 % sur vingt ans. Aujourd’hui, on est à presque 3,5% et évidemment ça fait très mal », évoque Maël Bernier.

Classement du pouvoir d’achat des 20 plus grandes villes de France

Fin 2023, début 2024 : quel avenir pour le pouvoir d’achat immobilier ?

2023 devrait sans surprise voire les taux poursuivre leur re montée, pour atteindre 4% à la rentrée.

Paradoxalement la hausse des taux et l’atteinte des 4% constitueraient une bonne nouvelle pour les Français qui sont aujourd’hui confrontés à une double peine : la hausse des taux mais aussi une offre bancaire extrêmement restreinte depuis plusieurs mois.

En effet, si le taux de crédit de référence passait à 4% sur 20 ans par exemple, les banques seront bien plus susceptibles d’accorder des crédits dans la mesure où ce taux leur permettra de sortir une marge plus intéressante, qu’à l’heure actuelle. Aujourd’hui en empruntant à 3%, la marge réalisée par les banques est trop faible lorsqu’elles prêtent à 3,5%, elles ont donc tendance à bloquer sur l’octroi des crédits pour ne favoriser que les « bons clients », disposant d’un apport conséquent. Comme l’indique Maël Bernier : « La situation est telle, qu’il faut malheureusement se réjouir de la hausse des taux. De fait, la situation ne sera pas idéale, les Français vont encore perdre en capacité d’emprunt mais au moins ils pourront se voir accorder des prêts plus facilement s’ils respectent les critères de risque.

Entre avoir un crédit plus cher et ne plus avoir de crédit du tout parce que plus aucune banque ne prête, le choix est malheureusement vite fait pour les acheteurs potentiels ! “

En parallèle, si une baisse des prix de l’immobilier semble se dessiner, elle ne devrait pas être suffisante pour permettre aux Français de gagner significativement en pouvoir d’achat. Il s’agira plus probablement de baisses ponctuelles et limitées à certaines villes, car ceux qui sont déjà propriétaires et qui plus est avec des crédits autour de 1%, n’ont aucun intérêt à revenir sur le marché. Or, pour compenser la hausse des taux de 1 à 4%, il faudrait que les prix s’effondrent de près de 25% !

Pour Maël Bernier : « Le contexte n’est malheureusement pas idéal et les annonces récentes du HCSF ne devraient pas améliorer la situation. On espérait une augmentation du taux d’endettement actuellement de 35%, malheureusement ce levier qui permettrait rapidement d’améliorer la situation n’a pas été activé. Tout juste s’est-on contenté de très légèrement modifier les dérogations au sein des dérogations ! »