Votre avis

Votre avis

Crédit immobilier : Les taux en hausse en mai s’établissent à 3,11%

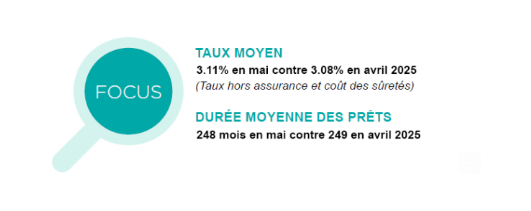

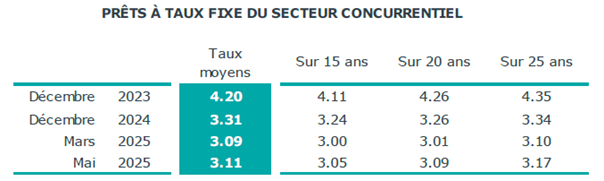

Selon l’Observatoire Crédit Logement / CSA, en mai, pour la première fois depuis décembre 2023, le taux moyen des crédits du secteur concurrentiel (hors assurance et coût des sûretés) a augmenté. Il s’est établi à 3,11 % : 3,04 % dans le neuf et 3,011 % dans l’ancien.

© adobestock

Après un 1er trimestre 2025 où la baisse s’est poursuivie à un rythme mensuel moyen (7 pdb) comparable à celui de 2024, le taux moyen des crédits immobiliers s’est stabilisé en avril avec un dernier faible recul d’1 pdb. En mai, pour la première fois depuis décembre 2023, le taux moyen des crédits a augmenté de 3 pdb, pour s’établir à 3.11 %.

Pour le comprendre, il faut rappeler qu’en début d’année les banques ont amplifié le renouveau du marché, en améliorant leurs offres commerciales. La diminution des taux de refinancement de la BCE, à 2.65 % dès le 12 mars, et celle du coût des ressources d’épargne des particuliers ont favorisé ces baisses de taux printaniers.

Le taux moyen s’est alors établi à 3.09 % en mars, dans un contexte pourtant plus tendu sur les marchés obligataires et boursiers.

Mais en avril, on détectait déjà des hausses sur les durées phares après 18 mois d’une baisse ininterrompue. Et la tendance se généralise donc en mai, malgré la nouvelle annonce de la BCE d’alléger son taux de refinancement à 2.40 %.

Finalement, ce qui pèse en faveur de la remontée des taux des crédit immobiliers dans la stratégie prudentielle des banques vient essentiellement de l’affaiblissement des intentions d’achats de logements et du renforcement des incertitudes géopolitiques et des inquiétudes économiques suscitées par une croissance très faible.

La durée moyenne qui commence à reculer

En mai 2025, la durée moyenne des prêts accordés recule légèrement à 248 mois (260 mois pour l’accession dans le neuf et 259 mois pour l’accession dans l’ancien).

Avec les durées encore élevées, on voit que les banques atténuent les conséquences de la remontée des taux des crédits sur la solvabilité de la demande. Cela reste d’autant plus nécessaire que la remontée du coût des opérations financées se poursuit et pèse de plus en plus lourdement sur les capacités d’emprunt des candidats à un achat immobilier.

Néanmoins, l’annuité de remboursement moyenne pour un emprunt de 100 K€ a commencé à augmenter, revenant en mai à son niveau de décembre 2024. Elle est maintenant inférieure de 10.5 % par rapport à celle de décembre 2023, mais reste plus élevée de 19.2 % par rapport à décembre 2021.

En outre, la tendance sur les taux d’apport personnel s’est inversée pour s’orienter vers une lente remontée.

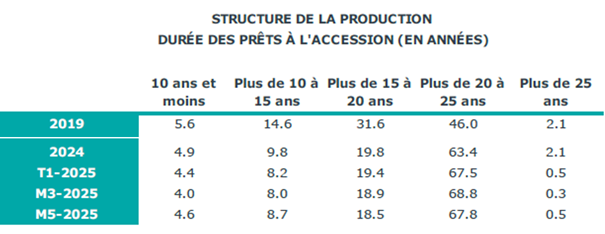

Dans ces conditions, 68.3 % des prêts bancaires à l’accession à la propriété ont été octroyés sur une durée de plus de 20 ans, contre 65.5 % en 2024.

Dans le contexte des décisions prises par la Banque de France depuis 2019, la stratégie de relance mise en œuvre par les banques s’était appuyée sur le déplacement de la production de crédits immobiliers vers les formules de prêts à plus de 20 ans : l’inversion des évolutions de structure observées jusqu’en mars dernier risque de bouleverser la tendance haussière du marché.

Une reprise d’activité malmenée par un contexte incertain

En 2025, l’activité du marché a renoué avec un certain dynamisme, sur des rythmes qui tiennent néanmoins pour beaucoup à la référence dégradée des premiers mois de 2024.

En effet, l’activité constatée durant les 5 premiers mois de 2025 reste très inférieure à son niveau moyen des années 2016 à 2019 : avec – 32 % pour le nombre de prêts accordés et – 41 % pour la production de crédits.

La reprise actuelle n’a donc pas gommé les conséquences de la crise ouverte en 2020. Car la conjoncture du marché doit toujours composer avec un environnement peu favorable : dégradation du marché de l’emploi, détérioration du cadre politico-économique des marchés immobiliers, resserrement de l’accès au crédit et affaiblissement des intentions d’achats immobiliers des ménages.

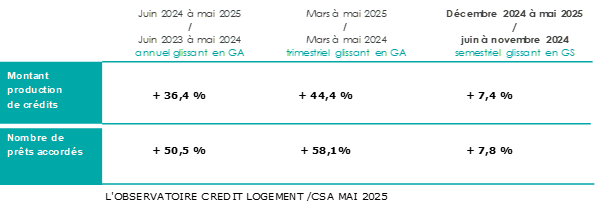

D’ailleurs la production de crédits mesurée en niveau semestriel glissant n’a progressé que de 7.4 % à fin mai, en glissement semestriel ; et le nombre de prêts accordés, de 7.8 %.

Mais en référence à 2024, le rebond du marché n’a pas encore été remis en cause, même s’il commence à s’atténuer : avec pour la production de crédits mesurée en niveau trimestriel glissant, + 44.4 % en mai 2025 en GA et + 58.1 % pour le nombre de prêts accordés.

De même en niveau annuel glissant, la production de crédits a augmenté de 36.4 % en GA en mai 2025 et le nombre de prêts de 50.5 %.

Le coût relatif en stabilisation

Le retour de ménages plus aisés tire toujours les revenus des emprunteurs vers le haut, de 2.5 % en 2025, après 1.8 % en 2024. Le coût des opérations remonte aussi plus rapidement avec la généralisation sur tout le territoire des tensions sur les prix des logements, ce qui dégrade également l’indicateur de solvabilité de la demande.

Néanmoins le coût relatif qui avait baissé rapidement en 2023 commence à se stabiliser, en réponse à la transformation des clientèles : il s’établit à 4.1 années de revenus en mai.