Votre avis

Votre avis

Viager : « Un vrai levier d’investissement face aux dispositifs classiques », Brigitte Courgeon

Célestina Formations a cherché à savoir si le viager tenait la route face aux autres dispositifs d’investissement immobilier plus classiques. Brigitte Courgeon, sa fondatrice, dresse un comparatif en partant d’un bien estimé à 400 000 €.

© Célestina Formations

Brigitte Courgeon, fondatrice de Célestina Formations

D’un côté, les retraités sont à nouveau dans le viseur du Gouvernement pour les économies à faire dans le cadre du budget 2026 et devront trouver des solutions pour ne pas perdre en pouvoir d’achat. De l’autre, les dispositifs d’investissement immobilier classiques sont moins attractifs et plus contraignants.

Célestina Formations, organisme de formation qui dispense une formation diplômante et certifiante sur les « techniques de vente en viager », a cherché à savoir si les investisseurs ne feraient pas mieux de regarder de plus près les opportunités qu’offre le viager. Brigitte Courgeon, sa fondatrice, livre un comparatif en partant d’un bien estimé à 400 000 € qui profite plutôt au viager !

Le viager occupé : un levier d’acquisition à valeur décotée

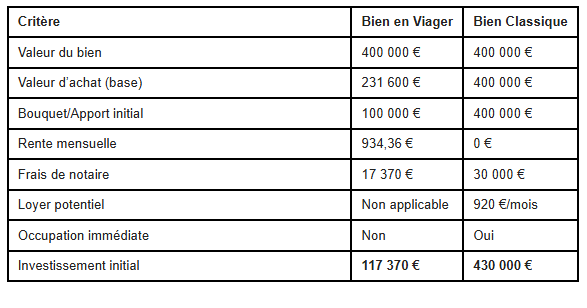

Avec un bien valorisé à 400 000 € sur le marché libre, l’acquisition en viager occupé se chiffre à 231 600 € grâce à la décote d’occupation, soit 58% de la valeur vénale.

L’investisseur débourse initialement 117 370 € (bouquet de 100 000 € + frais de notaire calculés sur la base décotée à 17 370 €), contre 430 000 € pour un achat classique. L’économie de 73% réalisée libère des capacités de trésorerie pour d’autres allocations d’actifs.

Dès l’investissement de départ, le viager marque des points. Et ça continue après.

Match plié contre Pinel, LMNP et SCPI

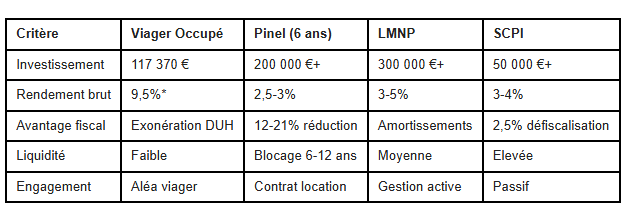

Contrairement au Pinel (plafonné à 300 000 €) ou à la Loi Malraux (contraintes architecturales), le viager permet d’acquérir des biens sans limite de valeur tout en bénéficiant d’une exonération fiscale sur la décote (168 400 € dans ce cas).

Cette économie d’impôt immédiate se démarque très largement face à la réduction d’impôt de 12% à 21% du Pinel, soumise à une durée de détention contraignante (entre 6 et 9 ans).

« Si le match face au SCPI est plus serré, les rendements et le faible investissement de départ face au LMNP sont très significatifs », précise Brigitte Courgeon, fondatrice de Célestina Formations.

Un investissement stratégique avec une rentabilité ajustée au risque

Le modèle d’investissement en viager combine une rente mensuelle de 934,36 € (charge récurrente) avec un rendement différé potentiel de 920 €/mois après libération du bien. Sur la base des flux actualisés, le taux de rendement interne (TRI) atteint 9,5% sur l’investissement initial, surpassant les 3-5% des SCPI ou les 4-6% du LMNP. Cette performance s’explique par l’effet de levier : chaque euro investi contrôle 3,40 € d’actif immobilier (400 000 € / 117 370 €).

L’investisseur institutionnel trouve aussi dans le viager trois avantages clés : une diversification sectorielle avec une exposition à un marché non corrélé aux cycles immobiliers traditionnels, un hedge inflationniste avec la rente viagère indexée protège le rendement réel et une gestion passive qui bénéficie de l’ absence de recherche de locataires ou de travaux d’entretien majeur pendant l’occupation du bien.

« A l’heure où les investisseurs cherchent à diversifier leur portefeuille, le viager se pose clairement comme une alternative à regarder de prés. D’autant plus que le marché augmente chaque du fait du vieillissement de la population », explique Brigitte Courgeon.

Une alternative compétitive même dans les scénarios médians

Une espérance de vie résiduelle de 12 ans (selon le barème Daubry) conduit à un coût total de 234 788 € (bouquet + rentes), soit un prix d’acquisition final de 352 388 € (231 600 € + 234 788 € – 114 000 € de loyers économisés). Même dans ce scénario médian, la décote effective reste de 12% par rapport au marché libre, avec un TRI annualisé de 7,2% après imposition.

« Le viager occupé s’impose comme une alternative crédible aux produits immobilier traditionnels pour les investisseurs à horizon long terme. Son profil risque-rendement (ratio de Sharpe estimé à 1,8 contre 0,9 pour le LMNP) et sa capacité à absorber les chocs de taux en font un instrument de diversification privilégié dans un environnement de normalisation monétaire », conclut Brigitte Courgeon.

*Calculé sur investissement initial (rente + valeur résiduelle potentielle)