Votre avis

Votre avis

Crédit immobilier : En juillet, le taux moyen reste stable à 3,07 %

Selon l’Observatoire Crédit Logement / CSA qui dévoile les chiffres de juillet, le taux moyen des crédits s’est établi à 3.07 % : 3.06 % pour l’accession dans le neuf et 3.05 % dans l’ancien. La durée moyenne est à son plus haut niveau : 252 mois.

© adobestock

En juillet, c’est la stabilité des taux des crédits immobiliers qui prévaut, avec un taux moyen des crédits du secteur concurrentiel à 3,07 % comme en avril et en juin.

Pendant les trois premiers mois de l’année, le taux moyen des crédits immobiliers a diminué au rythme mensuel de 2024, pour s’établir à 3.09 % en mars, grâce aux offres commerciales offensives des banques.

La baisse a ensuite nettement ralenti, avec un taux moyen à 3.07 % en avril, niveau auquel il s’est stabilisé depuis, mise à part une brève tension en mai.

Concernant les taux des produits « phares » (les prêts à 15, 20 et 25 ans), leur stabilisation s’est esquissée dès avril, après 18 mois d’une baisse ininterrompue. Depuis ces taux n’ont que très peu évolué. Pourtant, durant cette période la BCE a engagé deux baisses de son taux de refinancement pour le porter à 2.40 % le 23 avril, puis à 2.15 % le 11 juin. Et durant le 2ᵉ trimestre, les tensions ont paru s’atténuer sur le marché obligataire.

Mais les incertitudes se sont renforcées et pèsent sur les intentions d’achats immobiliers et sur la demande de crédits à l’habitat des ménages. Dans un paysage politico-économique et géopolitique dégradé, les banques ont donc renforcé leurs stratégies prudentielles, privilégiant la stabilité des taux des crédits immobiliers.

La solidité de la reprise d’activité en 2025 n’est cependant pas remise en cause par ces hésitations.

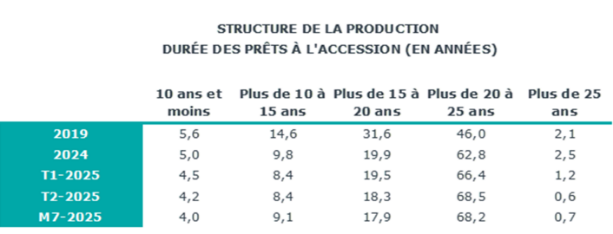

La durée moyenne des crédits à son plus haut niveau

En juillet 2025, la durée moyenne des crédits octroyés s’établit sur ses niveaux les plus élevés observés jusqu’alors, 252 mois (267 mois pour l’accession dans le neuf et 265 mois pour l’accession dans l’ancien).

Avec la fin de la baisse des taux, la durée reste le seul levier actionnable pour atténuer les conséquences de la remontée du coût des opérations qui pèse sur les capacités d’emprunt des candidats à un achat immobilier. L’annuité de remboursement moyenne pour un emprunt de 100 K€ peut donc encore légèrement reculer en juillet, en diminution de 2.1 % depuis décembre 2024. Mais la durée est maintenant sur ses plus hauts niveaux.

Dans ces conditions, 68.9 % des prêts bancaires à l’accession à la propriété ont été octroyés sur une durée de plus de 20 ans. Dans le même temps, la proportion des prêts les plus courts remonte à 13.1 % en juillet.

Dans le contexte des décisions prises par la Banque de France depuis 2019, la stratégie de relance des banques s’était appuyée sur le déplacement de la production de crédits immobiliers vers les prêts à plus de 20 ans : la remise en cause de ces évolutions de structure risque de bouleverser la tendance haussière du marché.

Une reprise d’activité qui perd de la vigueur

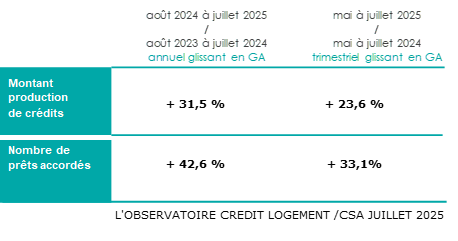

Depuis le début de 2025, l’activité du marché a renoué avec un certain dynamisme. Mais dans les faits, la reprise du marché perd progressivement de la vigueur. L’activité constatée début 2025 reste en outre très inférieure à son niveau moyen des années 2016 à 2019 : – 28 % pour le nombre de prêts accordés et – 39 % pour la production de crédits.

La reprise actuelle n’a donc pas gommé les conséquences de la crise passée et le marché doit toujours composer avec un environnement politico-économique peu favorable et des intentions d’achats immobiliers des ménages qui s’affaiblissent.

Néanmoins, compte tenu de la comparaison faite avec un début d’année 2024 assez mauvais, le rythme de progression de l’activité est toujours très rapide et le rebond du marché n’a pas encore été remis en cause : avec pour la production de crédits mesurée en niveau trimestriel glissant, + 23.6 % en juillet 2025 en GA et + 33.1 % pour le nombre de prêts accordés. Pour autant, les rythmes de progression constatés en juillet sont maintenant près de deux fois moins rapide qu’en mars dernier.

Le coût relatif remonte avec celui des prix

Avec la transformation des clientèles depuis plus d’un an (plus de ménages aisés et moins de primo accédants), l’augmentation des revenus des emprunteurs reste soutenue avec + 2.3 % sur les 7 premiers mois de 2025, après + 1.6 % en 2024.

Mais comme la hausse des prix reste plus rapide que celle des revenus, le coût relatif remonte depuis le début de l’année et s’établit à 4.1 années de revenus en juillet 2025.

Néanmoins, bien que les taux ne baissent plus, l’indicateur de solvabilité de la demande se redresse en juillet grâce à l’augmentation des durées des prêts accordés. Cette évolution intervient dans le contexte du retour sur le marché de ménages plus aisés, secundo acheteurs avec revente qui peuvent plus facilement satisfaire aux contraintes instaurées avec le plafonnement du taux d’effort des emprunteurs.