Votre avis

Votre avis

Crédit immobilier : Le taux moyen est reparti à la hausse

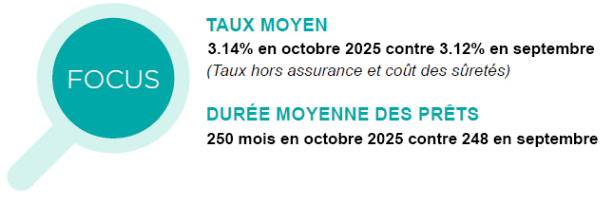

Après 5 mois d’une relative stabilité, la hausse du taux moyen des crédits immobiliers est engagée. Il s’établit à 3.14 %. La durée moyenne des crédits, de son côté, s’allonge. Ce qu’il faut retenir de l’Observatoire Crédit Logement / CSA pour octobre 2025.

© adobestock

En octobre 2025, le taux moyen des crédits du secteur concurrentiel s’est établi à 3.14 % : 3.06 % pour l’accession dans le neuf et 3.13 % pour l’accession dans l’ancien.

Hausse confirmée du taux moyen

En septembre, la hausse du taux moyen des crédits immobiliers s’est engagée, après 5 mois d’une relative stabilité. Le taux a repris 7 points de base (pdb) depuis août.

Les taux des prêts à 25 ans ont augmenté de 12 pdb entre mars et octobre, de 16 pdb pour les prêts à 20 ans, et seulement 4 pdb pour les prêts à 15 ans.

Cette évolution s’inscrit sur fond d’incertitude persistante quant aux perspectives macroéconomiques, budgétaires et géopolitiques. Une orientation à la hausse des taux obligataires complète ce tableau dégradé alors que les taux de refinancement de la BCE n’ont pas été réajustés depuis le 11 juin.

Les établissements bancaires doivent donc en permanence arbitrer entre la marge nécessaire pour renforcer leurs fonds propres, (les conduisant à accroître les taux des nouveaux crédits) et le souci de préserver la solvabilité de leurs clientèles (en modérant ces hausses des taux).

La durée moyenne des crédits à son plus haut niveau

En octobre 2025, la durée moyenne des prêts accordés était de 250 mois : 261 mois pour l’accession dans le neuf et 262 mois pour l’accession dans l’ancien.

La durée moyenne des crédits s’établit en octobre sur ses plus longs niveaux connus.

Ces durées longues permettent aux banques d’atténuer les conséquences de la remontée du coût des opérations sur les capacités d’emprunt des acheteurs, quand la hausse des taux ne le permet plus. L’annuité de remboursement moyenne pour un emprunt de 100 K€ est d’ailleurs stable depuis le début de l’année.

Même si la durée moyenne reste élevée, la structure du marché se transforme avec moins de prêts très longs. La proportion des prêts bancaires de 25 ans et plus recule assez rapidement alors que la part des prêts de 20 ans à 25 ans s’élève : 44.7 % de prêts de 25 ans et plus en octobre contre 51.9 % au 1er trimestre 2025 et 35.9 % des prêts de 20 ans à moins de 25 ans en octobre contre 29.6 % au 1er trimestre.

Pourquoi ce phénomène ? Dans un contexte plus incertain, les banques s’efforcent de contenir la durée de leurs engagements en évitant les durées les plus longues. Or depuis la mise en œuvre des contraintes sur le taux d’effort, la stratégie de relance des banques s’était appuyée sur les formules de prêts à 25 ans : c’est pourquoi les évolutions à l’inverse qui sont en cours pourraient impacter le dynamisme du marché.

En outre, cette déformation des durées de production permet de comprendre la situation inhabituelle observée depuis plusieurs mois : le taux moyen des crédits augmente bien moins vite que les taux des produits « phares » à 20 et 25 ans, puisque les prêts les plus longs par nature avec les taux les plus élevés voient leur poids se réduire dans le marché au bénéfice de formules moins longues et donc à taux plus bas.

L’indicateur de solvabilité au dessus de sa moyenne de longue période

Les tensions sur les prix des logements contribuent largement à faire revenir le coût relatif à 4.2 années de revenus en octobre 2025, contre 4.0 années de revenus il y a un an. Dans le même temps, le niveau de l’apport personnel diminue encore (- 3.7 % sur les 10 premiers mois de 2025, en GA, après + 2.9 % en 2024).

Néanmoins, l’indicateur de solvabilité de la demande se stabilise en octobre 2025 grâce au niveau élevé des durées des prêts. Cette évolution intervient dans le contexte du retour sur le marché de ménages plus aisés. L’indicateur s’établit d’ailleurs au-dessus de sa moyenne de longue période.

L’activité en progression toujours positive mais moins rapide

En 2025, l’activité du marché a confirmé un regain de dynamisme. Mais les rythmes de progression tiennent aussi à une référence 2024 particulièrement dégradée. Dans les faits, la reprise du marché perd de la vigueur.

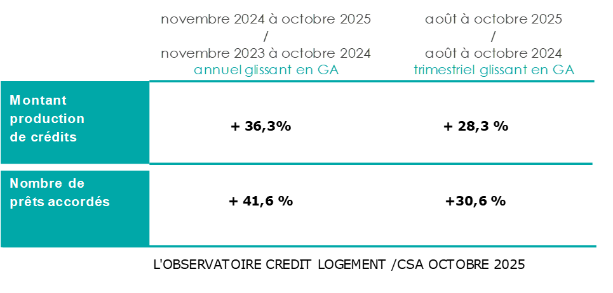

La reprise de septembre a pourtant en partie gommé la dépression estivale. Avec des indicateurs en niveau trimestriel glissant qui restent en progression soutenue : avec + 28.3 % pour la production de crédits en GA et + 30.6 % pour le nombre de prêts accordés. Mais ces rythmes de progression sont près de deux fois moins rapides qu’en mars dernier.

En niveau annuel glissant, le dynamisme du marché est encore bien visible, avec une progression de la production de crédits en augmentation de 36.3 % en GA en octobre 2025 (contre – 7.9 % en octobre 2024). Et le nombre de prêts accordés mesuré en niveau annuel glissant a progressé de 41.6 % en GA en octobre 2025 (contre + 14.2 % en octobre 2024).