Votre avis

Votre avis

Maison ou appartement : Quelles différences d’assurance habitation ?

Article sponsoriséMaison ou appartement, les règles d’assurance ne sont pas les mêmes. Obligations, risques, garanties et tarifs varient selon le logement et le statut de l’occupant.

Nouveau

Assurer un appartement ou une maison ne répond pas tout à fait aux mêmes règles. Les obligations, la surface à couvrir, les risques et le prix varient selon votre logement et votre statut.

Comprendre ces différences vous aide à choisir une assurance habitation vraiment adaptée à votre situation, sans payer pour des garanties dont vous n’avez pas l’usage.

Une obligation d’assurance qui dépend de votre statut

La première différence est juridique. Si vous êtes locataire, que vous viviez en maison ou en appartement, vous devez au minimum souscrire une assurance couvrant les risques locatifs. Elle prend en charge les dommages causés au logement loué par un incendie, une explosion ou un dégât des eaux.

Vous fournissez ensuite une attestation à votre propriétaire à l’entrée dans les lieux, puis chaque année s’il la demande. Cette garantie reste limitée, car elle ne couvre pas vos propres biens. Pour protéger votre mobilier, vos équipements et certains dommages causés à des tiers, mieux vaut prévoir une formule plus complète, comme une assurance habitation Groupama adaptée à votre logement.

Si vous êtes copropriétaire d’un appartement, la loi ALUR de 2014 impose au minimum une responsabilité civile, que vous occupiez le logement, qu’il soit vacant ou loué. Si vous êtes propriétaire occupant d’une maison individuelle hors copropriété, aucune assurance habitation n’est imposée par la loi. Elle reste pourtant vivement recommandée. Sans contrat adapté, les dommages subis par votre logement et ceux causés à des tiers pourraient rester à votre charge.

Ce que vous avez à déclarer varie selon le logement

Une fois l’obligation d’assurance vérifiée, reste à regarder ce que le contrat doit couvrir. En appartement, le périmètre est souvent plus simple à identifier. Votre contrat concerne surtout votre logement, vos biens personnels et, si vous êtes copropriétaire, vos parties privatives.

Les parties communes de l’immeuble, comme le hall, les escaliers, la toiture ou la façade, relèvent en principe du contrat souscrit par la copropriété.

En maison, le périmètre est souvent plus large. Le contrat peut devoir intégrer le bâtiment principal, mais aussi les dépendances et les aménagements extérieurs. Garage, abri de jardin, véranda, clôture, portail ou piscine peuvent changer les garanties nécessaires, surtout si vous êtes propriétaire.

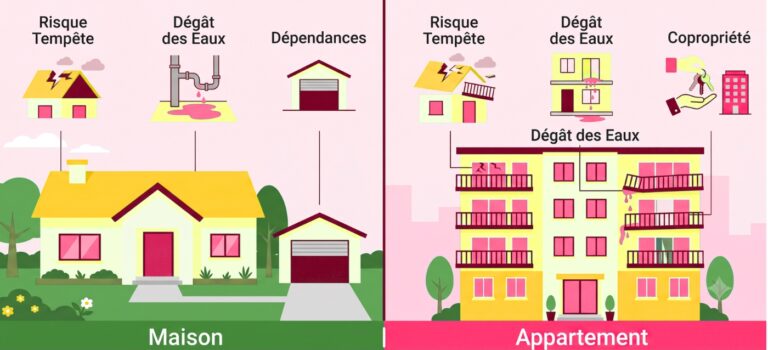

Des risques qui ne se ressemblent pas

Une maison est souvent plus exposée aux risques venant de l’extérieur. La toiture, les façades, les clôtures, le jardin ou les canalisations extérieures peuvent être touchés par une tempête, la grêle, le gel, la chute d’un arbre ou un mouvement de terrain lié à la sécheresse. Le risque de cambriolage peut aussi être plus présent si le logement est isolé ou facilement accessible.

En appartement, les risques sont davantage liés à la vie en immeuble. Un dégât des eaux peut venir de votre logement, de celui du dessus ou toucher l’appartement situé en dessous. Un incendie peut aussi avoir des conséquences sur plusieurs lots, avec des échanges entre voisins, syndic, copropriété et assureurs.

Pourquoi le prix varie entre maison et appartement

Le montant de votre cotisation dépend notamment de la surface, du nombre de pièces, de la valeur de votre mobilier, de la localisation, du niveau de sécurité et des éléments déclarés au contrat.

Une maison coûte souvent plus cher à assurer qu’un appartement, car le périmètre couvert est généralement plus large. Mais rien n’est automatique. Un grand appartement avec des biens de valeur peut coûter davantage à assurer qu’une petite maison. Tout dépend de votre situation réelle, du logement et de son contenu.

Les garanties à surveiller dans chaque cas

Pour une maison, l’attention porte surtout sur les garanties liées au bâtiment et aux extérieurs. Tempête, grêle, neige sur la toiture, dépendances, véranda, piscine, clôture ou portail peuvent changer le niveau de couverture nécessaire. La garantie vol mérite aussi d’être regardée avec les conditions de sécurité demandées par l’assureur.

Pour un appartement, les points à regarder sont différents. Le dégât des eaux, les recours entre voisins, la responsabilité civile vis-à-vis de la copropriété, la garantie vol, la valeur déclarée du mobilier et son mode d’indemnisation font partie des garanties à examiner en priorité.

Quelle que soit la configuration, le contrat doit être lu avec ses exclusions, ses plafonds d’indemnisation, ses franchises et ses conditions de prise en charge. Une véranda, une dépendance, une piscine, des biens de valeur ou un dégât causé à un voisin peuvent ne pas être couverts de la même façon selon les contrats.

Quand faire le point sur votre assurance habitation

Votre assurance habitation gagne à être réexaminée chaque fois que votre logement change. C’est le cas lors d’un achat, d’un déménagement, du passage de locataire à propriétaire, de travaux, d’un agrandissement ou de l’ajout d’une véranda, d’une piscine ou d’une dépendance. L’acquisition de biens de valeur peut aussi modifier le montant à assurer.

Dans ces situations, prévenir votre assureur permet d’adapter le contrat d’assurance, voire d’ajouter des garanties. Si les travaux modifient fortement le logement, le rendent temporairement inhabitable ou concernent une construction, la couverture pendant le chantier doit être vérifiée à part, avec une adaptation du contrat existant ou une couverture dédiée.

Maison ou appartement, la bonne assurance habitation dépend donc de votre statut, des éléments à couvrir et des risques les plus probables. Relire votre contrat une fois par an, ou à chaque changement important, permet d’éviter les garanties inutiles autant que les zones mal couvertes.