Votre avis

Votre avis

Crédit immobilier : Une météo des taux au beau fixe avec 3,50% sur 20 ans

Les taux de crédit continuent de baisser en novembre. Les emprunteurs obtiennent 3,50% sur 20 ans et 3% sur 10 ans. Selon le courtier CAFPI, tous les signaux sont au vert pour que cette baisse et ce climat favorable au crédit se poursuivent.

© adobestock

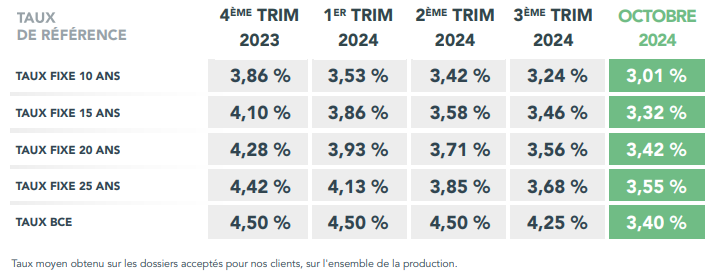

Pour le 10e mois consécutif, les taux de crédit immobilier poursuivent leur baisse, portée par une 3e diminution des taux directeurs de la Banque Centrale Européenne et une conjoncture favorable.

Sur un mois, la réduction des taux dépasse les 0,10% sur l’ensemble des durées. Ainsi, en octobre, les taux réellement pratiqués se situent à 3,32% sur 15 ans (13 centièmes de moins par rapport à septembre), 3,42% sur 20 ans (-11 centièmes) et 3,55% sur 25 ans (-12 centièmes), ramenant les conditions de taux à celles de juin 2023.

Sur 20 ans, les taux passent donc sous la barre des 3,50%. Les meilleurs profils obtiennent même ces conditions sur 25 ans. En effet, CAFPI a pu leur négocier en octobre jusqu’à 3,20 % sur 20 ans et 3,30 sur 25 ans.

Les 3% en ligne de mire

Si les 3% sont atteints sur 10 ans, il reste encore du chemin à parcourir pour que les emprunts sur 20 ans puissent profiter de telles conditions. Cependant, les signaux sont pour le moment au vert. Avec une inflation sur 1 an à 1,1% en France selon l’Insee et 1,7% dans la zone euro selon Eurostat, la BCE applique une politique monétaire visant à soutenir l’économie et relancer la croissance, favorable à la baisse des taux.

Dans le même temps, la concurrence entre banques se poursuit, sur fond d’objectifs de crédits à atteindre pour l’année, les incitant à réduire un peu leurs marges pour gagner quelques points de parts de marché.

La période semble être une bonne fenêtre de tir pour emprunter avec des taux attractifs et des prix de l’immobilier stabilisés ! Les discussions actuelles sur le budget et ses éventuelles conséquences fiscales pouvant être de nature à raviver l’incertitude…

Une pièce supplémentaire à Nantes

La baisse des taux profite au pouvoir d’achat immobilier des emprunteurs. Conjuguée au recul des prix, elle a par exemple permis aux emprunteurs d’acquérir en octobre 1 pièce supplémentaire (10,81 m²) à Nantes par rapport à octobre 2023. Ce sont également 8,43 m² supplémentaires obtenus à Toulouse, 7,49 m² à Strasbourg et plus de 6 m² à Lille, Marseille, Montpellier ou encore Reims.

Ce gain en pouvoir d’achat est aussi permis grâce à la diminution de l’apport personnel demandé. En effet, en réduisant les taux, les banques ont également assoupli leurs exigences en matière d’apport personnel. Alors qu’il était demandé jusqu’à 25% d’apport en 2023, aujourd’hui, les banques acceptent des apports plus modestes, souvent autour de 10 à 15% du prix d’achat.

La volonté du Gouvernement d’étendre le Prêt à taux zéro (PTZ) à tous les logements neufs, y compris les maisons, sur l’ensemble du territoire, pourrait également participer à la hausse du pouvoir d’achat des ménages. En effet, pour les primo-accédants, cette mesure devrait leur faciliter l’accession à la propriété. Pour un couple gagnant 4 000 € net par mois, au taux actuel sur 20 ans, la possibilité d’utiliser un PTZ fait passer son budget d’environ 240 000 € à environ 310 000 € (soit +29%) avec moins d’intérêts, de frais et d’apport.