Votre avis

Votre avis

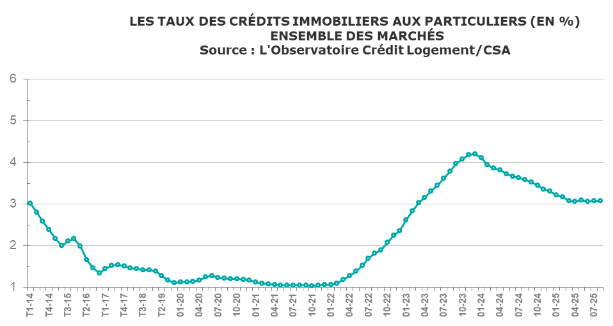

Crédit immobilier : En août, le taux moyen des crédits est resté stable à 3,08 %

Selon l’Observatoire Crédit Logement / CSA, en août, le taux moyen des crédits s’est établi à 3,08 % : 3,10 % pour l’accession dans le neuf et 3,05 % dans l’ancien. En revanche, la durée moyenne des crédits reste sur ses niveaux les plus élevés jamais observés.

© adobestock

Pendant les trois premiers mois de l’année 2025, le taux moyen des crédits immobiliers a diminué de 22 points de base (pdb), pour s’établir à 3,09 % en mars. En avril, le taux moyen a commencé à atterrir, à se stabiliser, tandis que les taux des 3 produits « phares », à 15, 20 et 25 ans, ont esquissé une remontée.

Le taux moyen des crédits immobiliers restent stable

Depuis, même si la BCE a opté pour la baisse de son taux de refinancement à deux reprises, 2.40 % le 23 avril, puis 2.15 % le 11 juin, le taux moyen constaté pour les crédits immobiliers s’est stabilisé à 3.08 %. Dans le même temps, les taux des prêts à 20 et 25 ans ont progressé de 7 pdb depuis mars, alors que les taux des prêts à 15 ans n’ont pratiquement pas évolué.

D’autre part, ni les intentions d’achats de logements, ni la demande de crédits à l’habitat n’ont bénéficié du regain saisonnier habituel de la fin du printemps. L’incertitude est là, renforcée par un environnement politico-économique et géopolitique dégradé, assorti de perspectives macroéconomiques détériorées avec des taux obligataires réorientés à la hausse.

Dès lors, les établissements bancaires ont renforcé leurs stratégies prudentielles : les évolutions des taux des crédits immobiliers sont ainsi devenues hésitantes.

La stabilité des taux des crédits immobiliers est donc installée, sans que cela remette en question la solidité de la reprise : il s’agit juste de l’expression des hésitations de la plupart des agents économiques confrontés à cette montée générale des incertitudes.

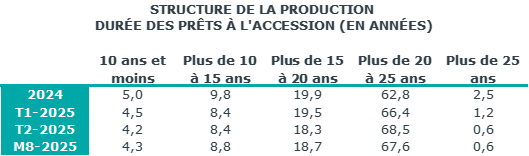

La durée moyenne des crédits immobiliers à son plus haut niveau

La durée moyenne des crédits reste sur ses niveaux les plus élevés jamais observés.

Les banques peuvent ainsi atténuer les conséquences de la remontée du coût des opérations financées, qui pèse sur les capacités d’emprunt des candidats à l’achat immobilier, quand les évolutions des taux des crédits ne le permettent plus.

L’annuité de remboursement moyenne pour un emprunt de 100 K€ est d’ailleurs à peu près stable depuis le début du printemps. Elle a diminué de 1.5 % depuis décembre 2024.

Dans ces conditions, 68.2 % des prêts bancaires à l’accession à la propriété ont été octroyés sur une durée de plus de 20 ans. Dans le même temps, la part des prêts les plus courts, 15 ans ou moins, remonte à 13.1 % en août. Dans le contexte des décisions prises par la Banque de France depuis 2019, la stratégie de relance mise en œuvre par les banques s’était appuyée sur le déplacement de la production de crédits immobiliers vers les formules de prêts à plus de 20 ans : l’inversion des évolutions de structure risque de bouleverser la tendance haussière du marché.

Un recul saisonnier de l’activité

Habituellement, les mois de juin et de juillet enregistrent l’activité la plus soutenue de l’année. Puis l’activité décroche au mois d’août avec les congés estivaux.

Entre 2000 et 2024, ce profil saisonnier du marché des crédits avait pu être observé : avec un nombre de prêts se contractant en moyenne de 34.8 % entre juin et août. Le marché de l’ancien y étant un peu moins sensible, avec – 27.5 %. Mais cette année, la conjoncture du marché doit composer avec un environnement peu favorable. Le repli de l’activité a été plus fort entre juin et août cette année, – 39.3 % pour le nombre de prêts accordés sur l’ensemble du marché et surtout, – 44.5 % sur le marché de l’ancien.

Bien sûr, depuis le début de 2025, l’activité du marché a retrouvé du dynamisme. Mais cette la reprise perd progressivement de la vigueur. L’activité depuis janvier reste très inférieure à son niveau moyen des années 2016 à 2019 : – 30 % pour le nombre de prêts accordés et – 40 % pour la production de crédits. La reprise actuelle n’a donc pas gommé les conséquences de la crise qui a bouleversé les marchés depuis 2020.

La demande hésite, perturbée par un climat anxiogène. Le nombre de prêts mesuré en niveau trimestriel glissant progressait de 2.6 % en glissement trimestriel à fin août (+ 12.5 % il y a un an à la même époque), alors que la progression était de 61.5 % à fin mai ! L’atterrissage est tout aussi remarquable sur le marché de l’ancien : avec + 1.3 % fin août (+ 8.7 % il y a un an), contre + 50.0 % fin mai.

Cet essoufflement récent n’est pas encore visible sur le suivi d’activité en rythme de glissement annuel, compte tenu d’un mauvais début d’année 2024. Ces indicateurs sont toujours en progression soutenue et le rebond du marché constaté à partir de mai 2024 n’a pas encore été remis en cause : avec pour la production de crédits mesurée en niveau trimestriel glissant, + 27.4 % en août 2025 en GA et + 37.0 % pour le nombre de prêts accordés. Pour autant, les rythmes de progression trimestrielle constatés en août sont deux fois moins rapides qu’en mars dernier.

Le coût relatif repart à la hausse

Avec le retour de ménages plus aisés, l’augmentation des revenus des emprunteurs reste soutenue (+ 2.4 % sur les 8 premiers mois de 2025, en GA, après + 1.6 % en 2024).

La progression du coût des opérations, lente en 2024, remonte maintenant rapidement, avec + 4.3 % sur les 8 premiers mois de 2025, en GA, après + 0.2 % en 2024.

Car partout s’observe la hausse des prix des logements et surtout dans les grandes villes. Ainsi, le coût relatif qui avait diminué en 2023, puis s’était stabilisé en 2024, s’est ressaisi dès le début de l’année : il s’établit à 4.1 années de revenus en août 2025, comme il y a un an à la même époque.