Votre avis

Votre avis

Immobilier : Revendre son logement, les villes où vous perdez (ou gagnez) de l’argent

La reprise sur le marché immobilier reste timide. La hausse des prix est légère : +0,1% en moyenne en France. Dans ce contexte, le Baromètre SeLoger / Meilleurs Agents a cherché à savoir s’il était judicieux de revendre son logement en 2025.

© adobestock

Même en ayant acheté il y a 2 ans, Brest permet déjà de retrouver son apport

Ce mois-ci encore, les prix de l’immobilier poursuivent leur timide reprise, à quelques mouvements saisonniers près.

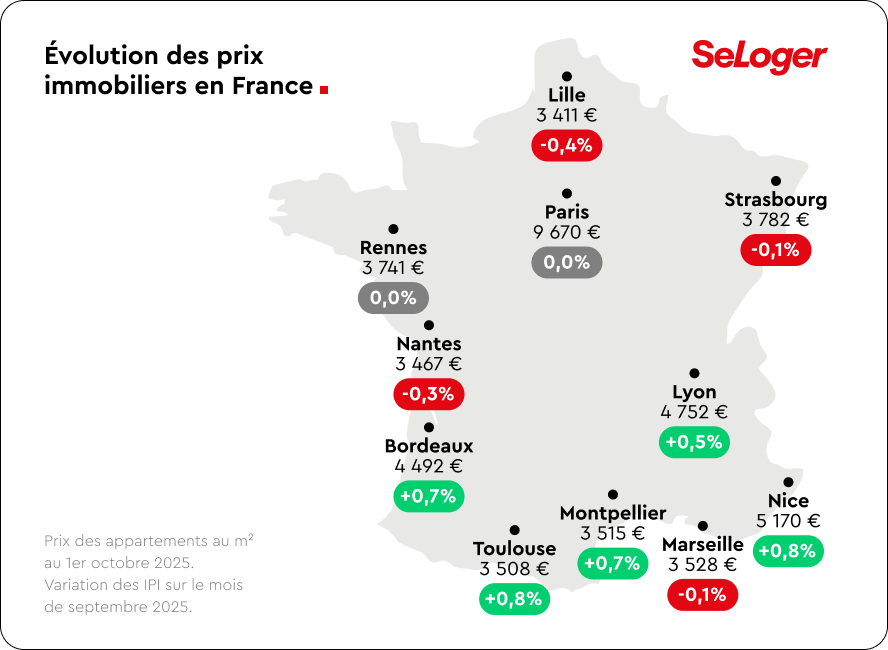

Une reprise toujours timide

Dans le rural, l’accalmie saisonnière se traduit par -0,1%. À Paris aussi, les prix marquent une pause : 0%, après plusieurs mois à +0,3%. Dans le Top 10 et le Top 50, la tendance reste légèrement haussière : +0,3% et +0,2%. Certaines métropoles continuent de s’illustrer par leurs hausses de prix : Toulouse et Nice (+0,8%), Bordeaux et Montpellier (+0,7%), Lyon (+0,5%).

L’essentiel

- En septembre, la hausse reste légère : +0,1% en moyenne en France

- Dans le rural, l’accalmie saisonnière se traduit par -0,1%

- À Paris aussi, les prix marquent une pause : 0% après plusieurs mois à +0,3%

- Dans le Top 10 et le Top 50, la tendance reste légèrement haussière : +0,3% et +0,2%

- Certaines métropoles continuent de s’illustrer par leurs hausses de prix : Toulouse et Nice (+0,8%), Bordeaux et Montpellier (+0,7%), Lyon (+0,5%).

Revendre en 2025 : Jackpot ou blocage ?

Pour de nombreux propriétaires, la réponse tient en un mot : le temps. Selon la date d’achat et l’évolution des prix, une revente peut aujourd’hui permettre de ressortir avec un capital renforcé… ou, au contraire, enfermer dans un blocage patrimonial. S’y ajoute une autre contrainte : des taux d’intérêt qui peinent à redescendre, et qui freinent aussi bien les acheteurs que les vendeurs.

C’est particulièrement vrai dans le Top 50 des grandes villes, où les corrections de prix ont été plus marquées ces dernières années, tout en restant à des niveaux de prix élevés : pouvoir d’achat contraint, parcours résidentiels plus fréquents (j’achète petit, puis je cherche plus grand), et conditions de crédit qui amplifient les tensions

Pour mesurer concrètement ces effets, le Baromètre SeLoger / Meilleurs Agents a simulé un achat type : 30 000 € d’apport et un prêt sur 25 ans (aux conditions de crédit en vigueur), dans le Top 50. Résultat : au bout de quelques années, le patrimoine net à la revente (valeur du bien – capital restant dû) afin de savoir au bout de combien de temps l’apport initial est reconstitué – et si le ménage repart avec plus… ou reste bloqué.

Achat avant 2020 et revente aujourd’hui

Avant 2020, le marché immobilier suivait une tendance de long terme clairement haussière, seulement interrompue par de courtes ou légères phases de correction. Entre 2015 et 2020, la hausse des prix a été particulièrement marquée. Résultat : les ménages qui ont acheté à cette époque sortent largement gagnants.

En 2025, leur patrimoine net dépasse très largement l’apport initial de 30 000 €. Le temps a joué son rôle d’accélérateur : les mensualités de crédit ont permis de constituer du capital, tandis que l’envolée des prix dans de nombreuses villes a amplifié le gain.

Certaines hausses sont spectaculaires : pour un achat en 2015 à Calais, le patrimoine net atteint 272 853 € en 2025, soit +242 853 € par rapport à l’apport initial. À Brest, un achat en 2016 affiche 246 821 €, soit +216 821 €. Et à Angers, un achat en 2017 permet d’atteindre 223 616 €, soit +193 616 €.

En clair, pour ces propriétaires de long terme, la revente n’est pas synonyme de blocage mais de véritable coup d’accélérateur patrimonial.

Achat il y a 5 ans et revente aujourd’hui

Bonne nouvelle : dans la quasi-totalité du Top 50, les acheteurs ont déjà reconstitué leur apport initial et disposent d’un patrimoine net moyen supérieur au capital investi.

Pourquoi ? Parce qu’en cinq ans, les mensualités de crédit ont permis de reconstituer progressivement le capital, et malgré la correction récente, la plupart des marchés restent suffisamment résilients pour couvrir l’apport initial.

Seules 4 villes restent déficitaires comparé à l’apport initial : Paris, Lyon, Villeurbanne et Nantes. Dans ces grandes métropoles, la baisse des prix depuis 2020 (Paris -11,7%, Lyon -5,4%, Villeurbanne -4,4%, Nantes -4,4%), a suffi à effacer le capital reconstitué par le remboursement du crédit.

Achat il y a 3 ans et revente aujourd’hui

Situation très défavorable : dans plus de 8 grandes villes sur 10, le patrimoine net reste inférieur à l’apport de départ. Trois grandes villes sur quatre ont vu leurs prix reculer en trois ans, soit 37 sur 50.

Dans certaines villes, la situation est encore plus critique : la valeur de revente ne couvre même pas le capital restant dû. Dans ces cas, la correction des prix qui s’est amorcée depuis 2022 pèse significativement plus lourd que le remboursement du crédit pendant la période.

C’ est la fameuse « double peine », observée à Limoges, Bourges, Rennes et Grenoble. Dans ces villes, la baisse des prix a été si forte (respectivement -7,2%, -6,8%, -5,9%, et -4,7% en 3 ans) qu’elle a effacé le remboursement de crédit accumulé depuis l’achat, obligeant les ménages à rajouter de l’épargne pour solder leur prêt.

Achat il y a 2 ans et revente aujourd’hui

Au bout de deux ans, il est rare que les ménages aient reconstitué leur apport initial.

Mais deux exceptions spectaculaires se distinguent : Le Mans (46 095 €) et Brest (39 403 €) affichent déjà un patrimoine net positif. Autrement dit, leurs acquéreurs ont non seulement reconstitué leur apport, mais disposent déjà d’un petit capital en poche, grâce notamment à la progression des prix sur les deux dernières années : +10,9 % au Mans et +9,3 % à Brest.

Tout est une question de timing… et de territoire.

Paris, Lyon, Villeurbanne ou Nantes restent des pièges à la revente si on achète en 2020 ou après, quand Le Mans ou Brest (dès 2 ans) permettent déjà de retrouver son apport en un temps record.

“ Le patrimoine immobilier ne s’évalue pas au mois près : il se construit sur plusieurs années. Après trois ans de correction, nous observons que la dynamique change déjà. Dans certaines villes, la baisse passée continue de bloquer les vendeurs récents, mais ailleurs, la reprise efface rapidement le poids des frais. C’est cette trajectoire de long terme qui compte, et nous la voyons redevenir positive tant que la reprise continue », explique Barbara Castillo Rico, Directrice science et des études économiques de SeLoger & Meilleurs Agents.

A noter : Au moment de l’achat, une partie de l’apport disparaît dans les frais. Normalement, on le reconstitue grâce à la hausse des prix et au remboursement du crédit (qui permet la constitution du capital à chaque mensualité). Mais depuis 2022, la baisse des prix a cassé la mécanique, retardant le retour à l’équilibre pour les vendeurs récents.

Les gagnants et les perdants

Au sein du Top 50, seules 16% des villes ont permis de reconstituer l’apport en 2-3 ans. La majorité (51%) a demandé 4 ans pour repasser dans le vert. Et dans un tiers des cas (33%), il a fallu patienter 5 à 6 ans. Concrètement, Le Mans et Brest (2 ans) font partie des gagnants les plus rapides.

À l’inverse, des villes comme Limoges, Bourges ou Rennes subissent la « double peine » pour les acquéreurs des 3 dernières années, tandis que Paris, Lyon, Villeurbanne et Nantes restent bloquées pour les acheteurs à partir de 2020, cinq ans ou moins après leur acquisition.