Votre avis

Votre avis

Immobilier : Un début 2026 encourageant mais les acheteurs restent prudents

Le marché immobilier confirme son redressement au premier trimestre 2026 mais la reprise ralentit sous l’effet d’un contexte économique et climatique incertain. Résultat : les acheteurs prennent leur temps.

Nouveau

© adobestock

Des prix en hausse à Bordeaux de +1,3 % au premier trimestre 2026

- Le marché immobilier progresse début 2026 avec une demande en hausse de 4 % sur trois mois malgré un contexte économique incertain.

- L’offre de biens à vendre augmente de 9 % en trois mois, signe du retour des vendeurs après une période d’attentisme.

- Les prix immobiliers restent quasi stables au premier trimestre 2026 avec une hausse limitée à 0,5 % au niveau national.

- Les délais de vente atteignent 103 jours en moyenne et 80 % des transactions donnent lieu à une négociation.

Le premier trimestre 2026 confirme ce que 2025 avait amorcé : vendeurs et acquéreurs demeurent actifs, et le marché immobilier poursuit son redressement. Non sans embûches, toutefois.

Une reprise confirmée mais freinée par le contexte

En 2026, le marché progresse, mais l’ambiance générale impose un tempo plus lent. Le contexte international ravive des inquiétudes concrètes chez les Français. Hausse du coût de l’énergie, crainte d’un retour de l’inflation, tensions sur les approvisionnements : autant de signaux qui pèsent sur le pouvoir d’achat et sur la capacité de projection des ménages. Les épisodes climatiques exceptionnels, classés catastrophes naturelles dans plusieurs départements, ont par ailleurs perturbé le quotidien de nombreux foyers et contrarié certains projets immobiliers.

Dans ce contexte, les ménages adoptent une attitude prudente : si les conditions d’acquisition restent globalement favorables – les prix sont stabilisés, les taux se contiennent –, le poids croissant de la vie courante tempère les ardeurs. La période électorale a, comme souvent, repoussé certaines décisions. Le marché avance, mais avec une certaine retenue.

Une demande solide, mais moins soutenue

Après une année marquée par un fort rebond de la demande (+18 %), le premier trimestre 2026 confirme une dynamique positive, mais plus mesurée : +4 % au niveau national par rapport à décembre 2025. Cette progression plus modérée s’explique en partie par des facteurs conjoncturels. Les conditions météorologiques exceptionnelles de janvier et février ont mécaniquement pesé sur l’activité, sans remettre en cause la reprise engagée depuis l’an dernier.

La demande évolue de manière contrastée entre les territoires : +6 % à Paris, +4 % en Île-de-France, +3 % en régions. Ce sont ces dernières qui ont le plus subi les effets des aléas climatiques, rappelant que le marché immobilier reste sensible aux réalités du terrain, au sens propre comme au sens figuré. Les choix budgétaires se lisent également dans la nature des biens recherchés.

La demande progresse sur les appartements (+6 %), tandis qu’elle recule sur les maisons (-2 %). Un écart qui reflète à la fois la contrainte financière des acquéreurs et la saisonnalité naturelle du marché : les maisons trouvent traditionnellement leur public au printemps, lorsque les projets familiaux s’accélèrent.

Une offre qui se renouvelle

Face à la demande, l’offre poursuit sa progression entamée en 2025, avec une accélération sensible en ce début d’année. Au niveau national, elle progresse de +9 % en trois mois, avec des évolutions contrastées selon les territoires : +11 % à Paris, +9 % en régions, +4 % seulement en Île-de-France.

Cette dynamique traduit un changement de posture chez les vendeurs. Après une période d’attentisme, ils ont intégré le fait que les acquéreurs sont revenus, que les financements restent accessibles, et que le marché permet à nouveau de concrétiser leurs projets.

Le rééquilibrage est plus franc sur les appartements (+11 %) que sur les maisons (+6 %). Ces dernières mobilisent des enveloppes financières plus importantes et restent naturellement plus sensibles aux variations conjoncturelles. On note par ailleurs le retour des biens familiaux sur le marché, tandis que les petites surfaces demeurent sous tension, portées par une demande constante des primo-accédants et des investisseurs, même si ces derniers avancent avec davantage de retenue.

Les transactions montrent des signes de stabilisation

C’est l’un des enseignements de ce premier trimestre. Alors que la demande et l’offre amorcent un retour à l’équilibre, le volume de compromis de vente n’en profite pas pour accélérer : +2 % au niveau national sur trois mois, avec des évolutions contrastées, +2 % à Paris, stable en Île-de-France, +3 % en régions. Après l’accélération des transactions l’an dernier, et malgré des conditions globalement favorables, les acquéreurs restent prudents. Les prises de décision s’allongent.

À Paris, la dynamique est contrastée : l’offre s’est fortement étoffée, la demande progresse, mais les transactions ne suivent pas au même rythme. En Île-de-France, le ralentissement saisonnier sur les maisons individuelles pèse mécaniquement sur l’activité de ce début d’année. Les régions affichent quant à elles un rebond des transactions, confirmant que la reprise observée en 2025 est bien réelle, malgré un marché encore en ajustement.

La hausse des taux recompose le profil des acquéreurs

La structure du marché évolue subtilement en ce premier trimestre. Les secundo-accédants renforcent leur position (49 % des transactions contre 48 % fin 2025), tandis que les primo-accédants reculent légèrement (34 % contre 35 %) et que la proportion d’investisseurs reste stable à 17 %. Un signal à surveiller : la légère remontée des taux de 3,05 % à l’été 2025 à 3,25 % en début d’année commence à peser sur les profils les plus contraints financièrement. Un rééquilibrage discret, autrement dit encore limité dans ses effets, mais qui mérite attention.

Des prix qui se tiennent

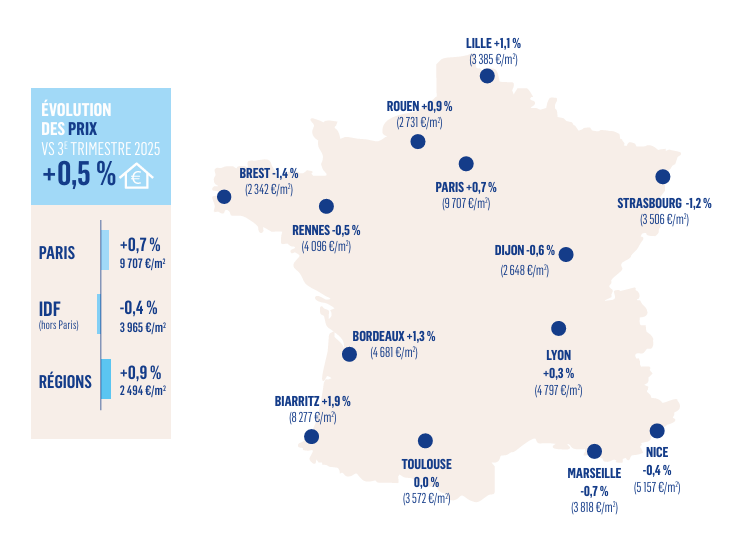

Après une progression de +1,8 % en 2025, les prix poursuivent leur stabilisation au premier trimestre 2026, avec une évolution modérée de +0,5 % au niveau national, tous logements confondus. À Paris, la hausse atteint +0,7 % (9 707 €/m²), avec des disparités notables selon les arrondissements : onze d’entre eux dépassent ce seuil, le centre et l’Ouest parisien en tête. En Île-de-France, les prix reculent légèrement de 0,4 % à 3 965 €/m², tandis que les régions affichent une progression de +0,9 % à 2 494 €/m².

La lecture territoriale reste contrastée. Bordeaux (+1,3 %) et Lille (+1,1 %) tirent vers le haut, quand Lyon (+0,3 %), Toulouse (0 %), Marseille (-0,7 %) ou Strasbourg (-1,2 %) illustrent des marchés qui cherchent encore leur point d’équilibre. Dans ce contexte, les acquéreurs restent attentifs à l’évolution des prix. Les tensions sur le pouvoir d’achat contiennent naturellement les velléités de hausse marquée.

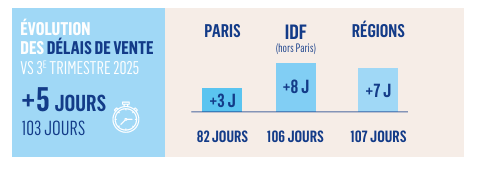

Les délais de vente s’étirent

Autre signal à noter : les délais de vente s’allongent. Au niveau national, ils atteignent 103 jours, soit +5 jours en 3 mois : 82 jours à Paris (+3 jours), 106 jours en Île-de-France (+8 jours) et 107 jours en régions (+7 jours). Cette évolution traduit un changement d’attitude des acquéreurs, qui prennent davantage de temps pour comparer, négocier et sécuriser leur financement, en intégrant l’ensemble des coûts (travaux, énergie, fiscalité).

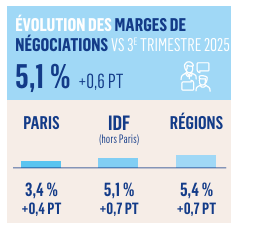

Les négociations reprennent

Les marges de négociation repartent à la hausse. Au niveau national, elles atteignent 5,1 % contre 4,5 % fin 2025 : 3,4 % à Paris (contre 3 %), 5,1 % en Île-de-France (contre 4,4 %) et 5,4 % en régions (contre 4,7 %). Pour les logements classés F ou G, ces marges peuvent être largement majorées, les acquéreurs intégrant d’emblée le coût des travaux dans leur offre, parfois plusieurs dizaines de milliers d’euros.

Aujourd’hui, 8 transactions sur 10 font l’objet d’une négociation. C’était loin d’être la norme il y a encore un an. Ce qui était encore ciblé fin 2025 devient une pratique généralisée, signe que les acquéreurs abordent le marché avec davantage d’exigence. Sans surprise, les écarts sont plus marqués sur les maisons (5,7 %) que sur les appartements (4,1 %).

« Le marché immobilier confirme son redressement. Les fondamentaux sont là : des acquéreurs motivés, des vendeurs présents, des taux encore contenus. Mais le contexte global pèse sur la confiance : hausse du coût de la vie, incertitudes économiques et géopolitiques. Les Français avancent, mais avec prudence. Chaque projet est analysé, chaque décision pesée. Le marché offre aujourd’hui un terrain de négociation plus équilibré, où les acquéreurs prennent leur temps et les vendeurs se mettent au diapason», conclut Yann Jéhanno, président du réseau Laforêt.