Votre avis

Votre avis

Crédit immobilier : Un taux moyen stable à 3,23% en avril

En avril, selon l’Observatoire Crédit Logement / CSA, le taux moyen des crédits du secteur concurrentiel (hors assurance et coût des sûretés) s’est établi à 3.23 %. Un taux stable par rapport à mars.

© adobestock

Après avoir reculé durant plus d’une année, le taux des crédits immobiliers s’était redressé durant l’été 2025 : reprenant 11 points de base (pdb) entre juin et décembre 2025, il avait fini l’année à 3.16 %. La hausse du taux moyen s’est alors renforcée en janvier 2026 (+ 3 pdb), puis en février (+ 4 pdb) pour s’établir à 3.23 %.

Cependant en mars, cette tendance haussière des taux a cédé la place à la stabilisation : habituellement, l’effort « commercial » de certaines banques s’observe avec le retour du printemps et le renouveau saisonnier de la demande. Mais les établissements bancaires ont dû renforcer leurs stratégies prudentielles et marger pour renforcer leurs fonds propres, sans pour autant trop peser sur la solvabilité de leurs clientèles : en mars, ils ont donc encore modéré les hausses des taux des crédits accordés, face à une demande de crédits qui hésite.

En avril, la demande a donc retrouvé plus de vigueur. Aussi, après un 1er trimestre d’hésitations et alors que les taux de refinancement de la BCE n’ont pas été réajustés depuis juin 2025, les banques ont relevé les taux de leurs produits « phares » dans un paysage dominé par la montée de l’incertitude.

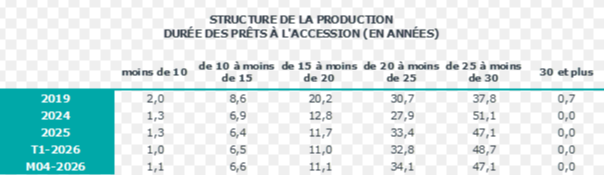

Niveau record pour la durée moyenne

En avril, la durée moyenne des prêts accordés était de 249 mois, 264 mois pour l’accession dans le neuf et 260 mois pour l’accession dans l’ancien.

La durée moyenne des crédits octroyés se maintient sur ses niveaux les plus élevés jamais observés. Les banques réussissent encore à atténuer les conséquences de la remontée du coût des opérations financées qui pèse de plus en plus lourdement sur les capacités d’emprunt des candidats à un achat immobilier, alors que les évolutions des taux des crédits ne permettent plus d’alléger le poids des charges de remboursement des emprunts et que les seuils d’usure en vigueur ne leur facilitent pas la tâche.

Un pouvoir d’achat qui se dégrade avec la reprise de l’inflation

Avec la reprise de l’inflation et des augmentations salariales contenues, le pouvoir d’achat des ménages se dégrade. Les revenus des emprunteurs qui avaient progressé rapidement en 2025 n’augmentent plus que très lentement, bien en deçà de l’inflation ou de la hausse des coûts des logements.

Et en dépit du resserrement de l’accès au crédit rendant compliqué la réalisation des projets immobiliers des emprunteurs modestes faiblement dotés en apport personnel, le coût des opérations confirme son augmentation rapide avec + 3.9 % sur le 1er quadrimestre 2026, en GA, après + 4.6 % en 2025. Le coût relatif poursuit donc sa progression amorcée dès le printemps 2025 : 4.23 années de revenus en avril 2026, contre 4.2 années de revenus, il y a un an à la même époque.

Quant au niveau de l’apport personnel, il augmente de 1.6 % en GA depuis le début 2026, après une baisse de 3.4 % en 2025. Mais comme les coûts des opérations progressent, les acheteurs doivent emprunter plus, ce qui se traduit par un montant moyen de crédit contracté en progression de 5.0 % sur le 1er quadrimestre, en GA, après + 7.6 % en 2025.

Compte tenu de l’augmentation du coût des logements financés, l’indicateur de solvabilité de la demande se dégrade donc, en dépit du niveau élevé des durées des prêts accordés.

Atterrissage de la reprise de marché

Le regain de dynamisme de l’activité constaté depuis début 2025 s’essouffle progressivement. Car l’environnement est peu favorable, du point de vue de la solvabilité des candidats à l’achat (dégradation du marché de l’emploi, augmentation des prix des logements) et du cadre politico-économique des marchés immobiliers.

Déjà le 2nd semestre 2025 avait dû composer avec un affaiblissement de la production de crédits et du nombre de prêts accordés. Mais le rythme de progression de l’activité constaté sur trois mois à fin avril 2026 reste très nettement inférieur à celui d’avril 2025 : avec en GA, + 3.7 % pour la production de crédits mesurée en niveau trimestriel glissant, contre + 45.6 % il y a un an à la même époque ; et + 9.5 % pour le nombre de prêts accordés, contre + 57.5 % il y a un an.

Depuis le début de 2026, l’atterrissage de la reprise se poursuit.

Et le rythme de progression de l’activité constaté sur trois mois à fin avril reste très nettement inférieur à celui d’avril 2025 : avec en GA, + 3.7 % pour la production de crédits mesurée en niveau trimestriel glissant, contre + 45.6 % il y a un an à la même époque ; et + 9.5 % pour le nombre de prêts accordés, contre + 57.5 % il y a un an.

Néanmoins, en niveau annuel glissant, la production de crédits reste bien orientée, en progression de 25.4 % en GA. Comme d’ailleurs le nombre de prêts accordés en augmentation de 33.4 % en année glissante en février 2026 (contre + 51.4 % en avril dernier, au point haut de la reprise).

Pour avoir une vision encore plus précise sur l’évolution du marché pour le mois d’avril 2026, veuillez trouver en pièce jointe le tableau de bord trimestriel de l’Observatoire de Crédit Logement / CSA